ペアローンで離婚するとどうなる?5つの現実と共働き女性のための出口戦略ガイド|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

ペアローンで離婚するとどうなる?5つの現実と共働き女性のための出口戦略ガイド

ペアローンを組んだ家がある状態で離婚すると、何が起きるのか――ローンは2本のまま残り、連帯保証も外れず、家を売るにも相手の同意が必要。

この記事では、ペアローンで離婚したときに直面する「5つの現実」を整理したうえで、売却・一本化・リースバックなど4つの出口戦略を、女性の年収別シミュレーションとともに具体的に解説します。離婚前にやるべき準備チェックリストも掲載。あおぞら不動産が、女性目線で正直にお伝えします。

第1章|「ペアローンがあるから離婚できない」は本当か?

「離婚したい。でもペアローンがあるから、動けない」

共働きで家を買い、二人の名前でローンを組んだ。当時は「二人で返せば安心」と思えたその選択が、今は足かせになっている――そう感じている女性は、決して少なくありません。

住宅金融支援機構の調査(2025年4月)によると、住宅ローン利用者の約25.9%がペアローンを利用しています。三井住友トラスト・資産のミライ研究所の調査では、ペアローンの利用率は2020年の18.8%から2024年には30.2%へと約1.6倍に急増しています。共働き世帯が全体の約7割を占める今、ペアローンを選ぶ夫婦はさらに増えていくと考えられます。

しかし結論から言えば、ペアローンがあっても離婚はできます。法律上、住宅ローンの有無が離婚を妨げることはありません。

ただし、「離婚届を出すだけ」では終わらないのがペアローンの厄介なところです。ローンの契約関係も共有名義も、離婚しただけでは何も変わりません。この「変わらない部分」を放置すると、離婚後に深刻なトラブルに発展するリスクがあります。実際に、離婚経験者を対象としたある調査では、約3人に1人が離婚時に住宅ローンでトラブルを経験したという結果も出ています。

だからこそ、離婚を考え始めた段階で「家の出口戦略」を持っておくことが大切です。この記事では、ペアローンの問題を整理したうえで、共働き女性が取りうる具体的な選択肢を一つひとつ解説します。

そもそもペアローンとは?

ペアローンとは、1つの物件に対して夫婦がそれぞれ別のローン契約を結ぶ仕組みです。よく似た制度として「連帯債務型」「連帯保証型」がありますが、大きな違いはローンの契約本数です。

・ペアローン:2本の契約。夫婦それぞれが主債務者で、互いに連帯保証人。住宅ローン控除・団信ともに2人とも利用可能

・連帯債務型:1本の契約。主債務者と連帯債務者が同等の返済義務を負う

・連帯保証型:1本の契約。一方が債務者、もう一方が連帯保証人

ペアローンは「2人とも住宅ローン控除が使える」「借入可能額が増える」というメリットがある一方、離婚時には「契約が2本ある分だけ解消が複雑になる」という特有の難しさがあります。

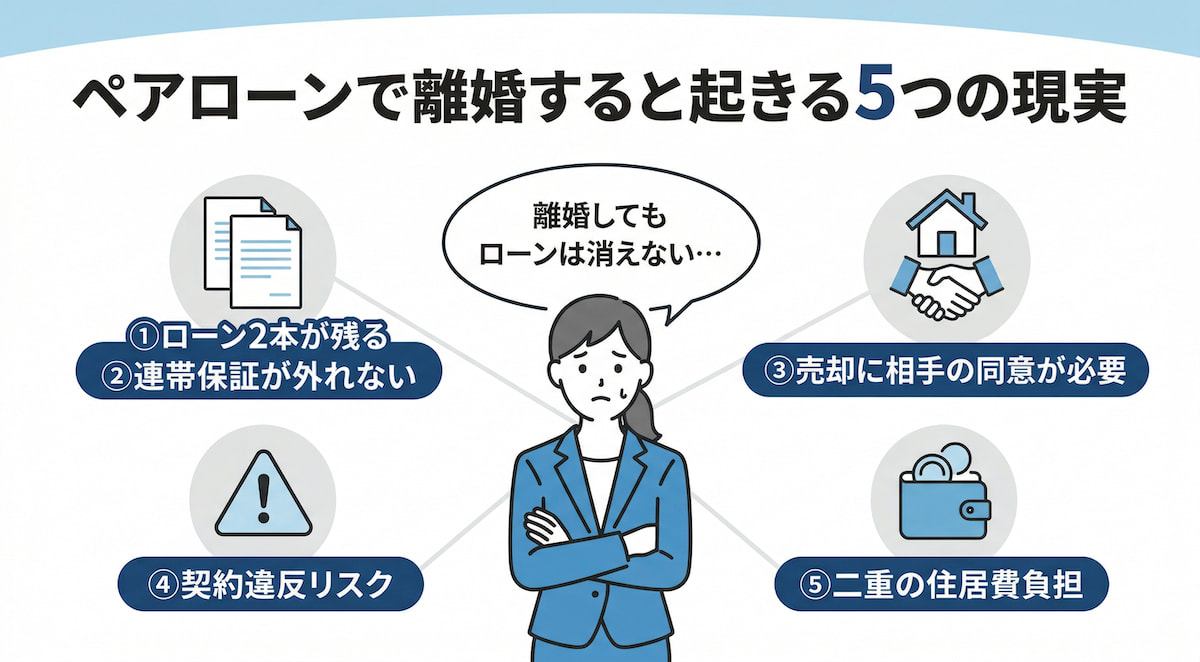

第2章|ペアローンで離婚すると何が起きるのか――5つの現実

まず、ペアローンを組んだ状態で離婚すると、具体的にどのような問題が起きるのかを整理します。漠然とした不安を、一つずつ「見える化」しましょう。

現実①:離婚してもローンは2本のまま残る

ペアローンでは、夫と妻がそれぞれ別の住宅ローン契約を結んでいます。離婚届を提出しても、この2本のローン契約はそのまま残ります。金融機関にとって、離婚は「私的な事情」であり、契約変更の理由にはなりません。

つまり、離婚後も夫婦それぞれがローンを返済し続ける義務があります。

現実②:お互いが「連帯保証人」から外れられない

ペアローンを組む際、夫婦はお互いの住宅ローンの連帯保証人になっています。離婚したからといって、この連帯保証契約が自動的に解除されるわけではありません。

これは実務上、非常に大きな問題です。たとえば、元夫がローンの返済を滞納した場合、元妻であるあなたに返済請求が届きます。「もう他人なのに」と思っても、金融機関には関係がないのです。

現実③:家を売りたくても「相手の同意」がないと売れない

ペアローンで購入した不動産は、通常、夫婦の共有名義になっています。民法上、共有不動産を売却するには共有者全員の同意が必要です(民法251条)。

たとえあなたが「早く売って清算したい」と思っても、元配偶者が売却を拒否すれば、売ることはできません。離婚後に連絡が取りにくくなったり、感情的なもつれで合意できなくなるケースは珍しくありません。

現実④:家を出ると「契約違反」になるリスクがある

住宅ローンは「自分が住む家」の購入を目的とした融資です。離婚して一方が家を出ると、出て行った側は「住んでいないのに住宅ローンを借りている」状態になり、金融機関との契約条件に抵触する可能性があります。

最悪の場合、金融機関からローンの一括返済を求められることもあります。

現実⑤:新生活のコストとローン返済の二重負担

離婚後に別の家を借りて暮らす場合、毎月の家賃とペアローンの返済を同時に負担することになります。共働きで家計に余裕があったとしても、一人分の収入で「新居の家賃+住宅ローン返済」を払い続けるのは大きな負担です。

国税庁の調査(令和6年分)によると、女性の平均給与は333万円(正社員でも430万円)です。月々のローン返済に加えて新居の家賃まで負担するとなると、手取り収入に対する住居費の割合が非常に高くなることが分かります。

見落としがちなリスク:放置すると再婚にも影響する

「とりあえず離婚だけ先にして、家のことは後で考えよう」と放置するケースも少なくありません。しかしペアローンの共有名義や連帯保証を放置すると、以下のリスクがあります。

・元配偶者がローンを滞納すると、あなたに一括返済を求められる可能性がある

・共有名義の不動産は将来の売却・建て替え・リフォームに相手の同意が必要なまま

・再婚して新しい住宅ローンを組もうとしたとき、前の連帯保証が残っていると返済比率がオーバーし、借入可能額が大幅に減る

ペアローンの問題は「先送り」にするほど、解決が難しくなります。

第3章|出口戦略①:ペアローンの家を売却する(アンダーローン・オーバーローンの場合)

ペアローンの問題を最も確実に解消する方法は、家を売却してローンを完済することです。ただし、「売れば終わり」とは限りません。ローン残高と売却価格の関係によって対処法が異なります。

アンダーローンの場合:売却価格がローン残高を上回る

売却価格が夫婦のローン残高の合計を上回る場合(アンダーローン)が、最もスムーズなケースです。

具体的な流れ:

1. 夫婦双方が売却に合意する

2. 不動産会社に査定を依頼し、売却価格を決定する

3. 売却代金でローン2本を完済する

4. 残った金額を財産分与のルール(原則2分の1)で分配する

5. 連帯保証の関係も解消される

たとえば、ローン残高が合計3,000万円、売却価格が3,800万円の場合、売却にかかる費用(仲介手数料や登記費用など、売却価格の4〜6%が目安)を差し引いた残額を夫婦で分けることになります。

オーバーローンの場合:売却価格がローン残高を下回る

問題は、売却しても住宅ローンを完済できない「オーバーローン」の場合です。この場合、以下の選択肢があります。

① 不足分を自己資金で補填する

売却代金とローン残高の差額を、夫婦の預貯金から支払ってローンを完済する方法です。差額が少額であれば現実的な選択肢です。

② 任意売却を利用する

自己資金での補填が難しい場合、金融機関の同意を得たうえで、ローンが残った状態のまま売却する「任意売却」という方法があります。一般の売却と同じく市場価格に近い金額で売れるため、競売より有利です。ただし、売却後もローンの残債は残るため、その返済計画を別途立てる必要があります。

売却にかかる費用の目安

不動産を売却する際には、以下の費用が発生します。事前に把握しておきましょう。

・仲介手数料:売却価格の3%+6万円+消費税(法定上限)

・登記費用(抵当権抹消):1〜2万円程度

・印紙税:1〜3万円程度(売却価格による)

・譲渡所得税:利益が出た場合に課税(ただし、マイホームの売却には「3,000万円特別控除」が適用できる場合があります)

なお、3,000万円特別控除は、婚姻中の配偶者への売却には適用されません(特別関係者への譲渡に該当するため)。一方、離婚成立後の元配偶者への譲渡(財産分与)であれば、法律上の配偶者ではなくなるため適用される可能性があります。ただし、離婚後も実態として特別な関係にあると判断されれば適用除外となるケースもあるため、適用の可否は税務署や税理士にご確認ください。

第4章|出口戦略②:ペアローンの一本化・リースバック・賃貸活用

「家を売りたくない」「子どもの学校があるから住み続けたい」という場合、売却以外の選択肢も検討できます。ただし、それぞれに注意点があります。

選択肢①:ペアローンを一本化する

住み続ける側が、出て行く側のローンも引き受けて1本にまとめる方法です。法的には「免責的債務引受」(民法472条)と呼ばれる仕組みを使います。

一本化の2つの方法:

・債務引受型:現在の金融機関に相談し、一方の債務をもう一方が引き受ける手続きを行う

・借り換え型:別の金融機関で新たにローンを組み直し、既存の2本のローンをまとめて完済する

一本化の最大のハードル:審査

一本化する場合、「1人の収入で2人分のローンを返済できるか」を金融機関が審査します。一般的に、住宅ローンの返済比率(年収に対する年間返済額の割合)は30〜35%が上限とされています。

たとえば、ローン残高3,000万円を35年で借り換える場合(金利1.5%と仮定)、月々の返済額は約9.2万円、年間約110万円です。返済比率35%以内に収めるには、年収約315万円以上が必要になる計算です。

【女性の年収別:一本化の可能性シミュレーション(ローン残高3,000万円の場合)】

・年収300万円:返済比率が約37%となり、一般的な審査基準(35%以下)を超えるため一本化は難しい

・年収400万円:返済比率が約28%。審査基準内に収まるため条件付きで可能。ただし勤続年数や雇用形態が重視される

・年収500万円:返済比率が約22%。十分に可能。他に大きな借入がなければ審査に通る可能性が高い

※ 上記は金利1.5%・35年返済で試算した概算値です。実際の審査では、民間銀行は3〜4%程度の「審査金利」で計算するため、より厳しくなる場合があります。

まずは金融機関に相談して、一本化が可能かどうかを確認することが第一歩です。

選択肢②:リースバックを利用する

リースバックとは、家を不動産会社や投資家に売却したうえで、その家に賃貸として住み続ける仕組みです。

●メリット:ペアローンを完済でき、連帯保証の関係も解消される。引っ越しが不要で、子どもの学区も変わらない

●デメリット:売却価格は市場価格の60〜80%程度になることが多い。家賃(買取価格の年6〜13%が目安)が発生するため、月々の支出が増える可能性がある。将来的に買い戻せる契約もあるが、買い戻し価格は売却時より高くなるのが一般的

リースバックは「住み続けたいけどペアローンは解消したい」という方にとって有効な選択肢ですが、金銭的に不利になる面もあるため、通常の売却と比較して慎重に判断しましょう。

選択肢③:賃貸に出す

夫婦のどちらも家を出て、物件を賃貸に出し、家賃収入でローンを返済していく方法です。

ただし、住宅ローンは原則として「自分が住む家」のためのローンです。賃貸に出す場合は金融機関への届出が必要で、事業用ローンへの切り替えを求められたり、金利が上がったりする場合があります。黙って賃貸に出すと契約違反となるため、必ず事前に金融機関に相談してください。

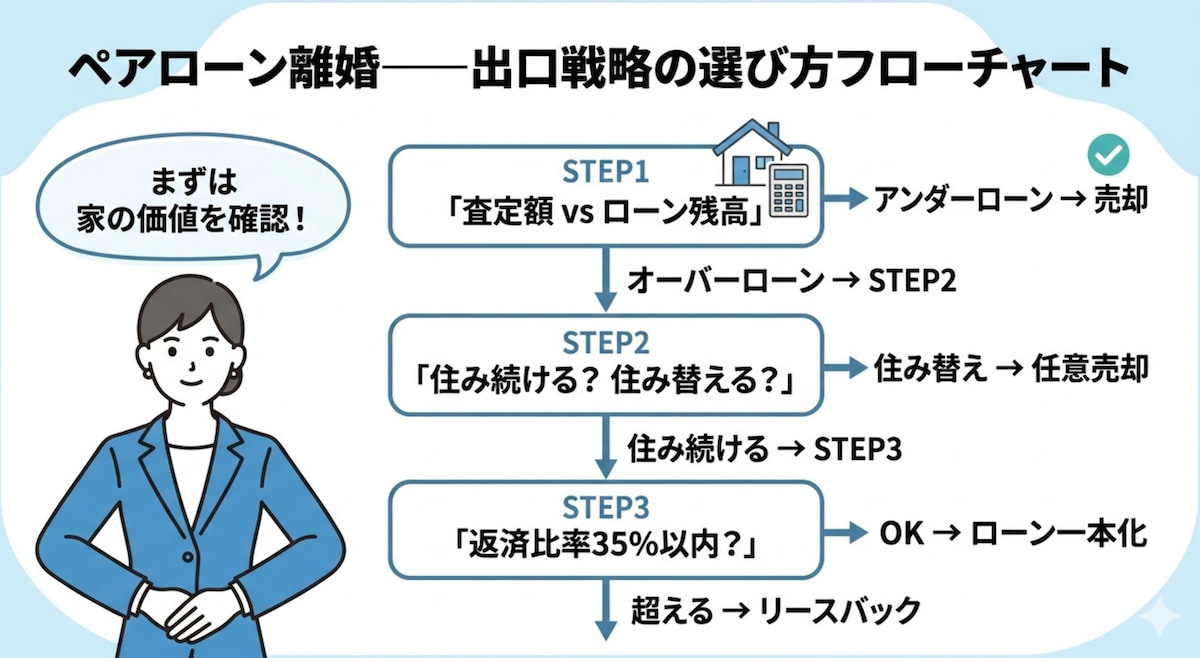

出口戦略の選び方フローチャート

「どの方法を選べばよいか分からない」という方のために、判断のポイントを整理します。

STEP 1:家の査定額とローン残高を比較する

→ 査定額 ≧ ローン残高(アンダーローン) → 売却を第一に検討

→ 査定額 < ローン残高(オーバーローン) → STEP 2へ

STEP 2:住み続けたいか、住み替えたいか?

→ 住み替えたい → 任意売却 or 自己資金で差額補填して売却

→ 住み続けたい → STEP 3へ

STEP 3:一人の収入でローンを返済できるか?

→ 返済比率35%以内に収まる → ローン一本化を検討

→ 収まらない → リースバックを検討

第5章|離婚を決める前に――ペアローンがある共働き女性の「準備チェックリスト」

ペアローンの出口戦略を実行するには、事前の情報収集と準備が欠かせません。特に共働き女性にとっては、感情的に動く前に「数字」と「情報」を揃えておくことが、自分を守る最大の武器になります。

①住宅ローンの残高と契約内容を正確に把握する

まず確認すべきは、以下の項目です。

・ローン残高はいくらか(夫の分・自分の分それぞれ)

・金利の種類(固定・変動)と現在の金利

・残りの返済期間

・連帯保証人の設定内容

・繰り上げ返済や一括返済の手数料

これらの情報は、金融機関の返済予定表(償還表)で確認できます。ログインして確認できるオンラインサービスも多くの銀行で提供されています。

②家の市場価値を調べる

今の家がいくらで売れるかを知らなければ、出口戦略は立てられません。不動産会社に査定を依頼しましょう。査定は通常無料で、離婚を決めていなくても依頼できます。

査定額とローン残高を比較して、アンダーローンかオーバーローンかを確認することが、すべての判断の出発点です。

③自分一人の収入でどこまで対応できるかを試算する

収入面では、以下の点を確認しましょう。

・一本化する場合、審査に通る年収があるか

・新しい家を借りる場合、家賃の目安は月収の3分の1以下

・ローンと新居の家賃の二重負担がどれだけの期間発生するか

④離婚協議書・公正証書にペアローンの取り決めを入れる

離婚の際には、ペアローンの処理方法を離婚協議書や公正証書に明記しておくことが非常に重要です。口約束だけでは、後からトラブルになるリスクがあります。

記載すべき主な内容:

・住宅ローンの返済をどちらが負担するか

・いつまでに売却・一本化等の手続きを完了させるか

・返済が滞った場合のペナルティ

・固定資産税・管理費等の負担割合

公正証書にしておくと、約束が守られない場合に裁判所の手続きを経ずに強制執行が可能になるため、可能な限り公正証書での作成をお勧めします。ただし、公正証書はあくまで夫婦間の取り決めであり、金融機関に対して効力を持つものではない点に注意が必要です。

⑤専門家に早めに相談する

ペアローンの問題は、不動産・法律・税金・ローンの知識が複雑に絡み合います。一人で抱え込まず、以下の専門家に早めに相談しましょう。

・不動産会社:家の査定、売却方法の提案、リースバックの相談

・弁護士:離婚協議書の作成、財産分与の交渉

・金融機関:ローンの一本化、借り換えの可否

・税理士・FP:税金の計算、離婚後のライフプラン設計

まとめ:すべての判断は「今の家の価値を知ること」から始まる

ペアローンがあるから離婚できない――そう感じてしまう気持ちは、とてもよく分かります。二人で選んだ家が、今は二人の関係を縛る存在になっている。その複雑な感情は、実際に多くの女性が経験していることです。

しかし、ペアローンは「解決不可能な問題」ではありません。売却、一本化、リースバック、賃貸活用と、出口は確かにあります。大切なのは、感情に流されず、「数字」を根拠に判断すること。

そして、すべての判断の出発点は、「今住んでいる家が、市場でいくらで売れるか」を正確に知ることです。

・売却してローンを完済できるか(アンダーローンか、オーバーローンか)

・一本化するとしたら、月々の返済額はいくらになるか

・リースバックなら、いくらの家賃で住み続けられるか

これらはすべて、家の査定額が分かって初めて計算できることです。

あおぞら不動産では、ペアローンを含む離婚時の不動産のご相談を、女性スタッフが丁寧にお受けしています。「まだ離婚を決めたわけじゃないけど…」「まずは家の価値だけ知りたい」という段階でも大丈夫です。

ペアローンの「出口」は、きっと見つかります。まずは「今の家の価値」を知ることから、始めてみませんか。

関連コラム

・住宅ローンを滞納したらどうなる?ブラックリストの恐怖と対処法

・任意売却後の借金、どうすれば良い?債務整理のメリット・デメリット

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日