住宅ローンが払えないシングル女性へ──任意売却という選択肢|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

住宅ローンが払えないシングル女性へ──任意売却という選択肢

「来月の住宅ローン、どうしよう」──夜中にそう思いながら口座残高を確認する。一人で払い続けてきたローンが、もう限界かもしれない。

「オーバーローンで売るに売れない」「競売になったら子どもの学校は?」「ブラックリストに載ったら次の部屋を借りられる?」──不安が不安を呼んで、誰にも相談できないまま時間だけが過ぎていく。そんな状況に追い込まれているシングル女性は、想像以上に多くいます。

もし今あなたがそんな状況なら、まず「任意売却」という方法を知ってください。費用の持ち出しゼロ・競売より数百万円高く売れる・退去時期も相談できる。「終わり」ではなく「やり直し」のための選択肢です。

この記事では、任意売却の仕組みから、シングル女性が直面しやすい「共有名義・連帯保証人」の問題、売却後の住まい探しまで、正直にお伝えします。

第1章|任意売却とは何か──競売とどこが違う?

「売りたくても売れない」を突破する方法

住宅ローンが残っている家は、原則としてローンを完済しないと売れません。銀行が設定した抵当権を解除してもらえないからです。売却価格が残債を上回れば問題ありませんが、逆のケース──いわゆる「オーバーローン」の状態では、差額を一括で用意できなければ、普通の方法では売ることすらできません。

任意売却とは、債権者(金融機関・保証会社)の同意を得て、ローンを完済せずに家を売る方法です。売却代金は返済に充て、それでも残った借金は月々の分割払いに変更できます。「一括で返せないから売れない」という八方塞がりを、合法的に打開する手段です。

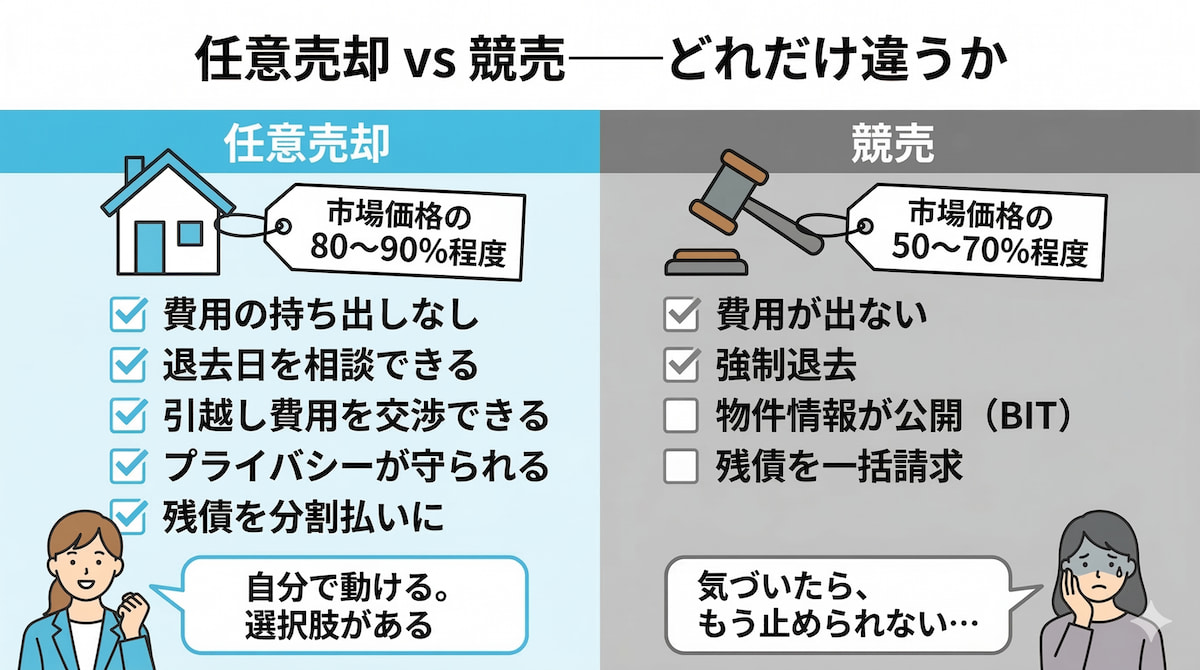

競売との違い──同じ「手放す」でも中身はまるで違う

① 売却価格の差:任意売却は市場価格の80〜90%程度が目安。競売は50〜70%程度が目安です(あくまで目安であり、物件・エリアによって異なります)。市場価格1,500万円の物件なら、その差は最大600万円。残った借金の額がこれだけ変われば、その後の生活設計がまるで変わります。

② プライバシーの差:競売になると、裁判所のサイト(BIT)に住所・外観・室内写真が公開されます。ご近所にも、知り合いにもわかります。任意売却は通常の不動産売却と同じ扱いのため、外部に知られることはありません。

③ 退去タイミングの差:競売では裁判所の命令に従うしかありませんが、任意売却なら買主と相談して引渡し日を調整できます。「子どもの学期末まで」「次の住まいが見つかるまで」という交渉が可能です。

④ 費用の差:仲介手数料・抵当権抹消費用などは、原則として売却代金の中から差し引かれます(債権者の同意が前提)。競売では引越し費用は1円も出ませんが、任意売却なら債権者との交渉次第で最高30万円程度を確保できる場合もあります(保証はありません)。

第2章|シングル女性に多い3つのケース

「自分だけがこんな状況なのでは」と思っている方が多いのですが、同じ悩みを抱えている方は想像以上にいます。あおぞら不動産に寄せられる相談は、大きく3つのパターンに分かれます。

ケース1:元夫のローン滞納が、連帯保証人を直撃する

「離婚のとき、家は夫が住み続けて、ローンも夫が払うと決めた。それで安心していたのに」──ある日突然、金融機関から「連帯保証人として残債○○万円を一括でお支払いください」という通知が届く。

連帯保証人は、主たる債務者(元夫)と実質的に同じ返済責任を負います。「もう関係ない」は法律上通用しません。最も多いケースであり、気づいたときには数百万円の請求が来ていた、というのが現実です。

ケース2:子どものために守り続けたが、もう限界

「転校させたくなかった。だから歯を食いしばって払い続けた」──養育費が止まり、体調を崩し、会社の業績悪化で給与も下がった。一人の収入で住宅ローンを支え続けることには、いつか限界が来ます。あなたが悪いわけではありません。

返済が苦しくなったら、滞納する前でも後でも、まず専門家に相談してください。「もう遅い」と自分で判断しないことが最も大切です。

ケース3:自分のために買ったマンション、想定外の事態で払えなくなった

病気・リストラ・金利上昇など、人生は予定通りにはいきません。国土交通省が令和7年3月に公表した「令和6年度 民間住宅ローンの実態に関する調査」によると、令和5年度の新規貸出実績で変動金利型は84.3%。多くの方が金利上昇リスクを抱えた状態にあります。「あのとき変動金利を選んだのが悪かったのか」と自分を責める方もいますが、当時の合理的な判断が今の状況を招いているだけです。大事なのは「今からどう動くか」です。

離婚後の家のリスクについては、夫名義の家に住み続けると危険?離婚後の4つの落とし穴もご覧ください。

第3章|「まだ間に合う?」──滞納から競売までのタイムライン

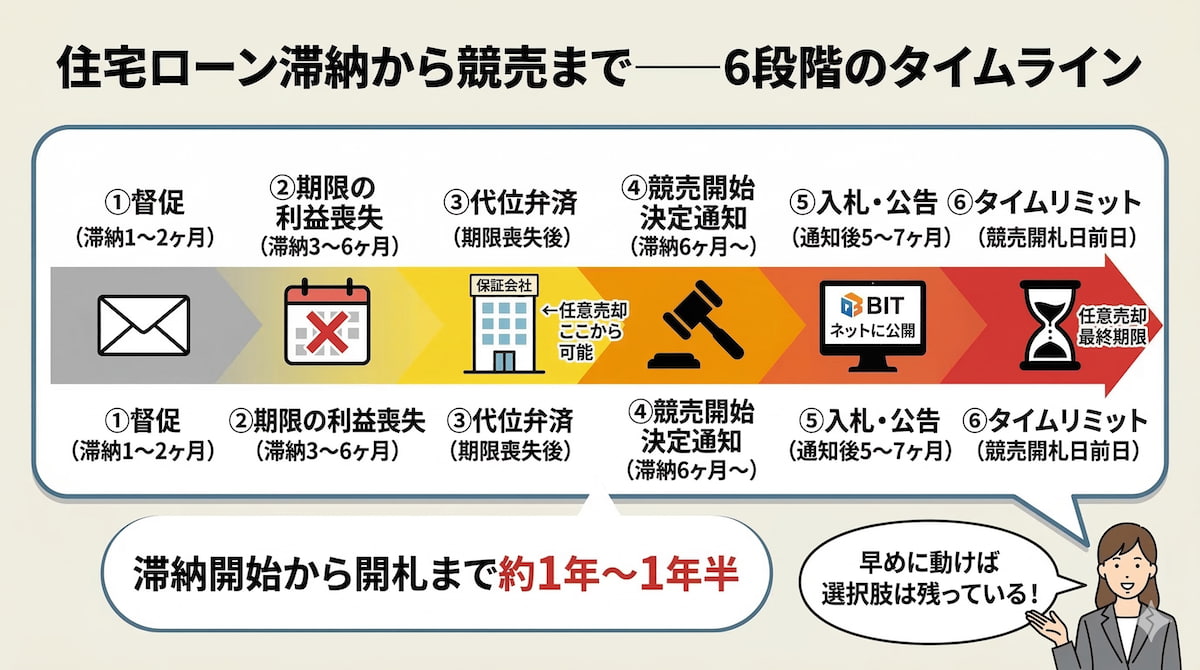

「3ヶ月も滞納してしまった。もう手遅れですか?」──そう聞かれることがよくあります。結論から言えば、競売の開札日の前日まで、法律上は任意売却への切り替えが可能です。3ヶ月はまだまだ間に合います。

流れを整理すると、滞納1〜2ヶ月で督促状・催告書が届きます。3〜6ヶ月で「期限の利益の喪失」通知が届き、「残債を一括返済してください」と言われます。その後、保証会社が銀行に残債を肩代わりする「代位弁済」が発生し、ここから任意売却の申請が実質的に可能になります。さらに滞納6ヶ月以降に裁判所から競売開始決定通知が届き、通知からおおむね5〜7ヶ月程度で開札を迎えます。

滞納開始から開札まで約1年〜1年半が目安です。「競売開始決定通知が届いた」という段階でも、間に合うケースがほとんどです。BITに物件が掲載されてからでも、買主が見つかり次第、開札前日までに手続きを完了できれば任意売却に切り替えられます。

「もう遅い」と自分で判断せず、まず専門家に現状を伝えてください。遅いかどうかは、専門家が確認すればすぐにわかります。

第4章|任意売却のメリットと、隠さないデメリット

「うまい話には裏があるのでは」と思うのは自然なことです。メリットもデメリットも正直にお伝えします。

5つのメリット

●費用の自己負担が原則ゼロ:仲介手数料・抵当権抹消費用・司法書士報酬などは、売却代金から差し引かれます(債権者の同意が前提)。「お金がないから動けない」ではなく、「お金がなくても動ける」のが任意売却の大きな特徴です。

●競売より数百万円高く売れる可能性:残債が少なくなれば、その後の返済負担も軽くなります。月1〜3万円の分割払いになるか、もっと重くなるかは、売却価格の差が直結します。

●退去の時期を相談できる:買主との交渉で引渡し日を調整できます。お子さんの学期末・次の住まいが見つかるタイミングに合わせることが可能です。

●残債を月1〜3万円の分割払いに:売却後も残った借金は、金融機関またはサービサーとの交渉で月々の分割払いに変更できるケースがほとんどです。

●プライバシーが守られる:通常の不動産売却と同じ扱いのため、近所や職場に知られることはありません。

3つのデメリット──隠しません

●信用情報に傷がつく:ただし、これは任意売却をしたから傷がつくのではありません。住宅ローンを長期滞納した時点ですでに記録されています。CIC・JICCは完済日または契約終了日から5年で削除されます。永久ではありません。

●共有者全員の同意が必要:元夫が共有名義の場合、全員の同意なしには進められません。同意が得られないケースへの対処は第5章で詳しく説明します。

●固定資産税を滞納していると複雑になる:自治体が差押えを行っている場合は手続きが難しくなります。思い当たる方は早めに専門家に相談してください。

第5章|元夫が同意しない──共有名義と連帯保証人の現実

共有名義の物件は、共有者全員の同意なしに任意売却はできません。「もう何年も連絡を取っていない」「連絡したくない」という方も多いですが、元夫が同意しないまま放置すれば行き着く先は競売です。競売になれば売却価格はさらに下がり、元夫にとっても損失は大きくなります。

「直接連絡したくない」場合は、弁護士を間に立てて交渉する方法があります。また、連帯保証人から外れる最も現実的な方法も「物件の売却によるローン精算」です。ペアローンで離婚した場合は双方の返済義務が続くため、問題がより複雑になります。早めに弁護士・不動産専門家の両方に相談してください。

【ワンポイント:離婚時の取り決めで将来のリスクを防ぐ】

オーバーローンの家は財産分与の対象にならないのが原則ですが、「誰がローンを引き受けるか」「連帯保証人はどうするか」を曖昧にしたまま離婚すると、数年後に今回のような問題が起きます。これから離婚を考えている方は、できれば離婚前に不動産の専門家に相談してください。

離婚に伴う家の売却については、離婚で家を売るべき?女性が損をしないための「売却とリスク」完全ガイドもあわせてご参照ください。

まとめ|家を手放した後の生活と、使える支援制度

任意売却後の住まい探しでは、信用情報を照会しない「独立系保証会社」(日本セーフティー・Casa・フォーシーズなど)を使う賃貸物件が選択肢になります。内見時に「この物件の保証会社はどこですか?」と確認するだけで、審査に通りやすい物件を選べるようになります。また、保証人不要・礼金ゼロのUR賃貸住宅には、ひとり親家庭向けの「そのママ割」などの家賃割引制度があります。

「子どもの学校を変えたくない」という方には、家を売却後も同じ家に賃借人として住み続けられる「リースバック」も選択肢です。ただし賃料が周辺相場より高めになるケースが多いため、長期的なコストを確認したうえで判断してください。

シングルマザーが使える公的支援制度も積極的に活用してください。

・母子父子寡婦福祉資金貸付金(転宅資金):引越し費用として上限26万円を低利または無利子で借りられます。

・就学援助制度:引越し先の自治体で申請でき、給食費・学用品費などが補助されます。

・児童扶養手当:収入が一定以下のひとり親家庭に支給。自治体の福祉課に確認してください。

あなたには、まだ選べる力があります。競売の開札日前日まで、任意売却への切り替えは可能です。「もう遅い」と自分で判断しないでください。

住宅ローンの問題についてさらに詳しくは、女性一人でも住宅ローンは組める?審査のポイントと年代別対策を徹底解説もあわせてご覧ください。

あおぞら不動産では、シングル女性・シングルマザーの任意売却のご相談を専門スタッフが承っています。「まず話だけ聞きたい」という段階でも構いません。費用は一切かかりません。一人で抱え込まず、まず相談してみてください。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日