養育費の代わりに家をもらうことはできる?財産分与・ローン・税金の注意点を徹底解説|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

養育費の代わりに家をもらうことはできる?財産分与・ローン・税金の注意点を徹底解説

「離婚するなら、養育費の代わりにこの家をもらいたい」

子どもの生活を守るために、まず頭に浮かぶのが「今住んでいるこの家に、子どもと一緒に住み続けたい」という思いではないでしょうか。

毎月の養育費は、いつ払われなくなるかわからない。実際に、厚生労働省「令和3年度全国ひとり親世帯等調査」によると、母子世帯で養育費を「現在も受けている」のはわずか28.1%。約4人に3人は、養育費を受け取れていないのが現実です。

それなら、不安定な月払いの養育費よりも、「家」という確実な資産を確保したほうが安心ではないか——そう考えるのは、とても自然なことです。

ただし、養育費の代わりに家をもらうには、法律上・税金上の落とし穴がいくつもあります。知らずに進めると、思わぬ損をしたり、最悪の場合は住む家を失うリスクもあります。

この記事では、養育費の代わりに家をもらうための具体的な方法と注意点を、あおぞら不動産がわかりやすく解説します。

第1章|養育費の代わりに家をもらうことは法律上可能なのか?

養育費と財産分与は「法律上別の制度」

まず押さえておきたいのは、養育費と財産分与は法律上まったく別の制度だということです。

養育費は「子どもの生活のために、離婚後に継続的に支払われるお金」です。一方、財産分与は「婚姻中に夫婦で築いた財産を離婚時に分け合う制度」です。

この2つは法律上、相殺することが禁じられています(民法第510条・第881条、民事執行法第152条)。つまり、「家をあげたから養育費は払わない」という一方的な主張は、法的には通用しません。

養育費の請求権は「子どもの権利」であり放棄できない

養育費はあくまで子どものための権利です。親が勝手に「養育費はいらない」「家をもらったから養育費は請求しない」と合意しても、法的には養育費の請求権を完全に放棄することはできません。

将来、子どもの生活状況が変わったり、経済的に困窮した場合には、改めて養育費を請求することが法律上認められています。

では「養育費の代わりに家をもらう」は不可能なのか?

いいえ、実務的には可能です。ポイントは「養育費の代わり」ではなく、「財産分与」として家を受け取ることです。

夫婦間の話し合い(協議離婚)で、財産分与として家の所有権を妻に移転する合意をすれば、家を受け取ることができます。そのうえで、養育費については別途取り決めを行い、「養育費の月額を減額する」「養育費を免除する」といった合意をすることは、夫婦間の協議としては有効です。

つまり、「財産分与で家をもらい、養育費は減額で合意する」というのが、現実的な方法です。

>離婚時の不動産・養育費のお悩み、あおぞら不動産に相談してみる

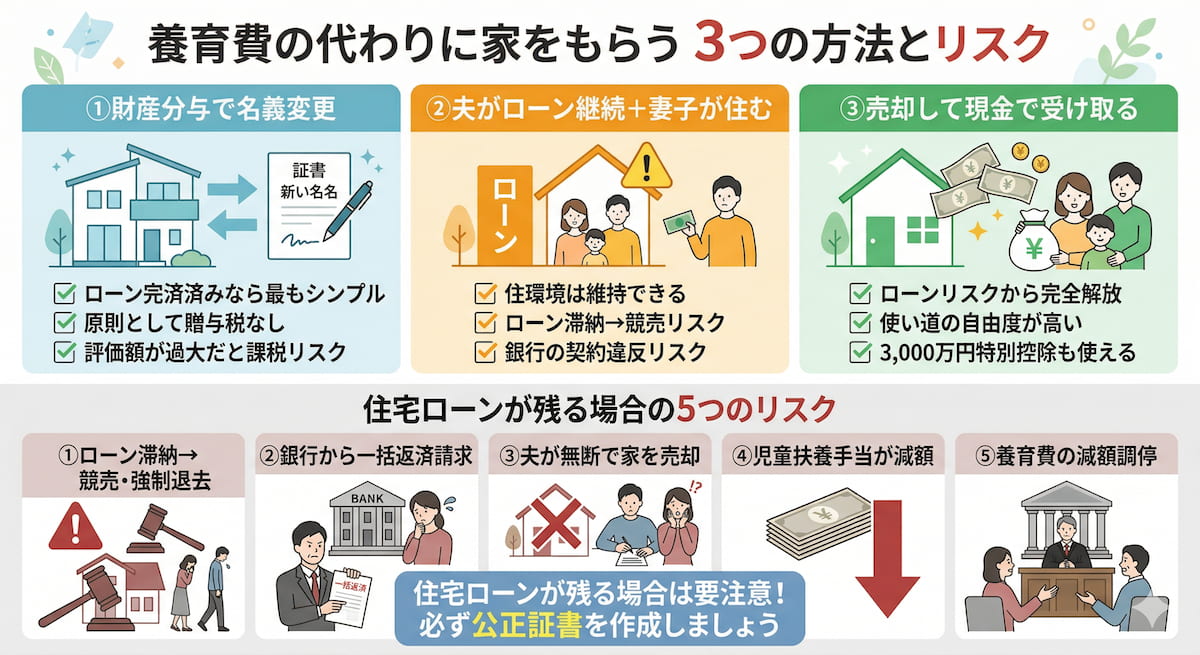

第2章|養育費の代わりに家をもらう3つの方法

実際に離婚時に家を受け取る方法は、住宅ローンの有無や家の名義によって異なります。ここでは代表的な3つの方法を解説します。

方法①:財産分与として家の名義を妻に変更する

住宅ローンが完済済み、もしくはローン残高が少ない場合に最もシンプルな方法です。

離婚時の財産分与として、家の所有権を夫から妻に移転します。財産分与による名義変更は贈与にあたらないため、原則として贈与税はかかりません(国税庁No.4414)。

ただし、家の評価額が婚姻中に築いた財産の範囲を大きく超える場合は、超過分に贈与税がかかる可能性があります。

方法②:夫がローンを払い続け、妻子が住み続ける

住宅ローンが残っている場合によくある方法です。家の名義は夫のまま、夫が養育費の代わりに住宅ローンを支払い、妻と子どもが住み続けるパターンです。

一見シンプルに見えますが、この方法には重大なリスクがあります(第3章で詳しく解説します)。

方法③:家を売却して売却益を財産分与で多めに受け取る

家を第三者に売却し、売却代金を財産分与として受け取る方法です。通常の財産分与は2分の1ずつですが、養育費の負担を考慮して、妻側が多めに受け取る合意をすることも可能です。

この方法のメリットは、住宅ローンの問題を完全に清算でき、現金として自由に使える点です。売却益で新しい住まいを購入したり、賃貸の初期費用に充てたり、子どもの教育資金として確保することもできます。

第3章|住宅ローンが残っている場合の5つのリスク

「養育費の代わりに家をもらう」とき、住宅ローンが残っているケースが最も注意が必要です。実際に起こりうるリスクを、ひとつずつ確認します。

リスク①:夫がローンを滞納し、家が競売にかけられる

夫が養育費代わりにローンを支払い続けるという約束をしていても、離婚後に夫の経済状況が悪化すれば、ローンの返済が止まる可能性があります。

ローンが滞納されると、金融機関は抵当権を行使し、家は競売にかけられます。その場合、母子は強制退去を迫られます。

厚生労働省の調査で養育費の受給率が28.1%にとどまっている現実を考えると、住宅ローンの返済が途中で止まるリスクは決して低くありません。

リスク②:銀行から契約違反として一括返済を求められる

住宅ローンは、原則として「契約者本人がその住宅に居住すること」が融資条件です。夫が家を出て妻子だけが住む場合、金融機関がこれを契約違反と判断すれば、ローン残額の一括返済を求められるおそれがあります。

離婚前に必ず金融機関に相談し、承諾を得ておくことが重要です。

リスク③:夫が無断で家を売却してしまう

家の名義が夫のままであれば、法的には夫が所有者です。極端なケースでは、夫が妻子に無断で家を第三者に売却してしまう可能性もゼロではありません。

リスク④:児童扶養手当(母子手当)が減額される

夫が住宅ローンを支払っている家に母子が住んでいる場合、その住宅ローン支払いが「養育費の一部」とみなされることがあります。児童扶養手当の算定では、養育費の8割が所得に加算されるため、手当が減額または停止される可能性があります。

リスク⑤:離婚後に養育費の減額を求められる

夫が住宅ローンの支払いに加えて自身の家賃も負担する場合、経済的な余裕がなくなり、養育費の減額調停を申し立てるケースがあります。家庭裁判所が事情変更を認めれば、養育費が減額される可能性があります。

オーバーローンの場合は「家をもらう」こと自体が難しい

住宅ローンの残債が家の評価額を上回っている「オーバーローン」の状態では、そもそも家をもらうメリットがありません。売却しても住宅ローンを完済できず、財産分与の対象にもならないためです。

オーバーローンの場合の主な選択肢としては、金融機関の同意を得て市場で売却する「任意売却」や、返済計画の見直し(リスケジュール)があります。いずれの場合も、離婚前に金融機関や弁護士に相談し、住宅ローンの問題を先に整理しておくことが重要です。

>住宅ローンが残る家の売却・財産分与について、あおぞら不動産に相談してみる

第4章|家をもらうときの税金と名義変更の手続き

家を受け取る場合、税金と名義変更の手続きを正しく理解しておく必要があります。

財産分与では原則として贈与税はかからない

国税庁(No.4414)によると、離婚に伴う財産分与で不動産を受け取った場合、原則として贈与税は課税されません。これは、財産分与が「贈与」ではなく「夫婦財産の清算」と位置づけられているためです。

ただし、以下の場合は例外的に贈与税がかかります。

・分与された財産の額が、婚姻中に築いた財産に照らして過大である場合(超過分に課税)

・離婚が贈与税や相続税の回避目的と認められる場合

家を渡す側(夫)には譲渡所得税がかかる場合がある

意外と知られていないのが、家を渡す側にかかる税金です。財産分与で不動産を渡す行為は、税務上「時価で売却した」とみなされます(最高裁昭和50年5月27日判決)。

購入時より値上がりしている場合、譲渡益に対して譲渡所得税・住民税がかかります。ただし、居住用財産であれば最大3,000万円の特別控除が使える可能性があります。

【ワンポイント:名義変更のタイミングが節税のカギ】

3,000万円特別控除は、配偶者(特別関係者)への譲渡には適用されません。しかし、離婚が成立した後の「元配偶者」への財産分与であれば適用可能です。

つまり、離婚届の提出後に名義変更を行うことが、節税上有利になります。

名義変更にかかるその他の費用

家の名義変更(所有権移転登記)には、以下の費用がかかります。

・登録免許税:固定資産評価額の2%(例:評価額1,000万円なら20万円)

・司法書士報酬:5〜10万円程度が目安

・不動産取得税:夫婦の共有財産の清算として認められる範囲内であれば非課税となる場合がある

第5章|トラブルを防ぐために必ずやるべき3つのこと

養育費の代わりに家をもらう場合、将来のトラブルを防ぐために以下の3つは必ず実行してください。

①公正証書を作成する

離婚協議書は、必ず公正証書として作成しましょう。強制執行認諾文言付きの公正証書にしておけば、約束が守られなかった場合に裁判を経ることなく、相手の財産を差し押さえることが可能になります。

公正証書には以下の内容を盛り込みます。

・財産分与として家を譲渡する旨

・住宅ローンの支払い者と支払い条件

・ローン完済後の名義変更の約束

・養育費の金額・支払期間・支払方法

・ローン滞納時の対応(期限の利益喪失条項等)

②家の市場価値を正確に把握する

財産分与の交渉で最も重要なのは、「この家が今いくらの価値があるか」を正確に知ることです。

家の評価額がわからなければ、財産分与で損をしているのか得をしているのかも判断できません。不動産会社に査定を依頼し、客観的な市場価値を把握したうえで交渉に臨みましょう。

③弁護士に相談する

養育費と財産分与が絡む離婚交渉は、法的に複雑です。特に住宅ローンが残っている場合は、金融機関との関係や税金の問題も含めて、弁護士のサポートを受けることを強くおすすめします。

なお、2026年4月1日に施行される法定養育費制度(子ども1人あたり月額2万円)により、養育費の取り決めがない場合でも最低限の養育費を請求できるようになります。最新の法律に基づいたアドバイスを受けるためにも、専門家への相談は欠かせません。

第6章|「家を売却する」という選択肢も検討すべき理由

「養育費の代わりに家をもらう」ことを希望する方に、あえてお伝えしたいのが「家を売却する」という選択肢です。

住宅ローンのリスクから完全に解放される

家を売却すれば、住宅ローンの返済が滞るリスク、夫による無断売却のリスク、金融機関からの一括返済請求のリスク、これらすべてのリスクから解放されます。

売却代金から住宅ローンの残債を返済し、残った利益を財産分与として受け取れば、クリーンな状態で新生活をスタートできます。

売却益を子どもの将来のために柔軟に使える

売却益は現金として受け取れるため、使い道の自由度が高くなります。新しい住まいの頭金に充てる、子どもの教育資金として確保する、当面の生活費として備える——状況に応じて最適な配分ができます。

居住用財産の3,000万円特別控除が使える

自宅を売却した場合、一定の要件を満たせば譲渡所得から最大3,000万円を控除できます。夫婦それぞれが所有持分を持っている場合は、最大6,000万円の控除も可能です。

ただし、売却先が配偶者の場合はこの特例が適用されないため、第三者への売却であることが条件です。

すべての計算は「家がいくらで売れるか」から始まる

家をもらうにしても、売却するにしても、判断の出発点は「今の家が市場でいくらの価値があるか」です。査定額がわかって初めて、どちらの選択が自分と子どもにとって有利かを比較できます。

>家の売却価格を知ることから始めよう。無料査定・ご相談はこちら

まとめ:子どもとの暮らしを守るために、まず「家の価値」を知ることから始めよう

養育費の代わりに家をもらうことは、実務的には可能です。ただし、そのためには正しい法律知識と、リスクへの備えが欠かせません。

この記事のポイントを整理すると:

・養育費と財産分与は法律上別の制度。「財産分与」として家を受け取るのが正しい方法

・住宅ローンが残っている場合は、滞納・競売・一括返済請求など重大なリスクがある

・財産分与による名義変更では原則として贈与税はかからないが、譲渡所得税には注意が必要

・公正証書の作成・家の査定・弁護士への相談の3つは必ず実行すべき

・「家を売却して現金で受け取る」という選択肢も、リスク回避の観点から有力

あおぞら不動産では、離婚に伴う不動産の売却・査定について、女性スタッフが丁寧にご対応しています。「まだ離婚を決めたわけではないけれど、家の価値だけ知っておきたい」という段階でも、お気軽にご相談ください。

家の価値を知ることが、あなたと子どもの暮らしを守るための確かな第一歩になります。

【ワンポイント:2026年4月スタートの法定養育費制度】

2026年4月1日から、改正民法により「法定養育費」制度がスタートします。離婚時に養育費の取り決めがなくても、子ども1人あたり月額2万円の養育費を請求できる制度です。

・対象:2026年4月1日以降に離婚した場合

・金額:子ども1人あたり月額2万円(2人なら4万円)

・性質:養育費が正式に決まるまでの暫定的・補充的なもの

法定養育費はあくまで最低限の金額です。家庭裁判所の調停等を通じて、収入に応じた適正な養育費を取り決めることが重要です。最新の制度については、弁護士にご相談ください。

>女性スタッフが対応。離婚に伴う不動産のお悩み、無料でご相談ください

(※法的な離婚交渉については、提携弁護士をご紹介のうえ対応いたします)

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日