女性一人でも住宅ローンは組める?審査のポイントと年代別対策を徹底解説|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

女性一人でも住宅ローンは組める?審査のポイントと年代別対策を徹底解説

「女性一人で住宅ローンは組めるの?」

そんな疑問をお持ちの方のために、この記事では審査のポイント・年代別の壁・団信の選び方まで一気に解説します。

「離婚が決まった。じゃあ、次は自分の家を持ちたい」

頭の中でそう思った瞬間、すぐに不安が押し寄せてきた。

「でも私、一人で住宅ローンなんて組めるのかな……」

年収はある。仕事もある。でも夫の名前なしに、女性一人で銀行の窓口に行くのは、なんとなく敷居が高い気がしてしまう。そんな気持ち、すごくよくわかります。

実は、あおぞら不動産に相談に来る女性のお客さまの中にも、「自分名義でマンションを買えるかどうか、最初は半信半疑でした」とおっしゃる方がたくさんいらっしゃいます。

結論から言えば、女性が一人で住宅ローンを組むことは、今の時代、十分に可能です。

この記事では、「女性一人でローンが組めるか?」という根本的な疑問から、審査で見られるポイント・年代別の注意点・審査を通すための具体的な準備まで、あおぞら不動産が正直にお伝えします。読み終わったとき、「自分にもできるかもしれない」と思っていただければ幸いです。

第1章|「女性一人でローンは無理」は昔の話 ─ 今の実態

かつては「女性・独身だと住宅ローンの審査が通りにくい」と言われた時代がありました。しかし今は違います。

国土交通省住宅局が実施した「民間住宅ローンの実態に関する調査(令和4年度)」によると、金融機関がローン審査で「性別」を考慮している割合はわずか21.2%、「家族構成」を考慮している割合も29.8%にとどまります。つまり、審査の主役は性別や家族構成ではなく、「返済できる力があるかどうか」という一点に尽きるのです。

また、独身女性のマンション購入は年々増加しており、総務省の平成26年(2014年)全国消費実態調査では単身女性の持家比率は68.1%と、単身男性(51.9%)を大きく上回っています。

女性が一人でマンションを買う時代は、すでに始まっています。

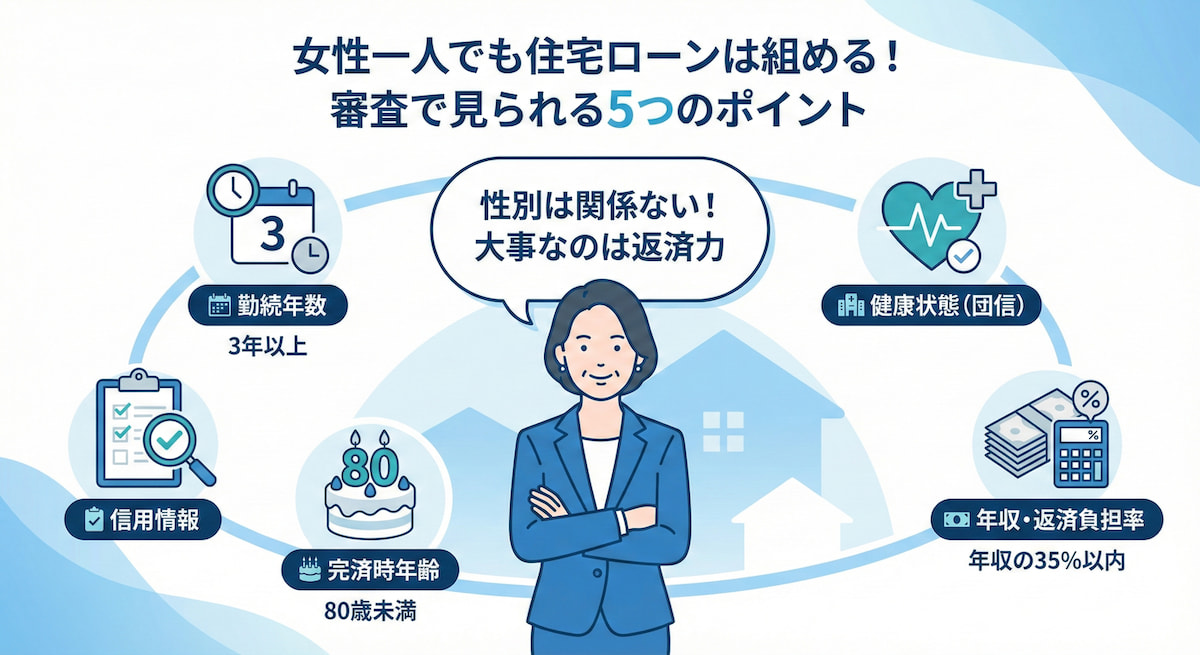

第2章|審査で見られる5つのポイント ─「返せる人か」を銀行はここで判断する

住宅ローンの審査は、大きく5つの軸で評価されます。ここを押さえておけば、「なぜ自分は通りやすい(通りにくい)のか」が自分で判断できるようになります。

① 年収・返済負担率

多くの金融機関が審査基準として設けているのが「返済負担率」です。これは、年収に占める年間ローン返済額の割合のこと。一般的な目安は年収400万円未満で30%以下、年収400万円以上で35%以下とされています(住宅金融支援機構フラット35の基準に準拠)。

注意点は、住宅ローンだけでなく自動車ローン・カードローン・奨学金の返済額もすべて合算されることです。他の借入がある場合は、事前に整理しておくことが大切です。

なお、審査では実際の借入金利ではなく「審査金利」で計算されます。多くの金融機関では一般的に約3%台の審査金利が用いられることが多いとされていますが、金融機関によって異なります。変動金利の低い数字を見て安心するのは禁物です。

② 勤続年数・雇用形態

多くの金融機関では勤続年数3年以上を一つの基準としています。正社員・公務員・大手企業勤務は評価が高く、自営業の場合は業歴2年以上の確定申告書の提出を求められるケースが多いです。

ただし、フラット35(住宅金融支援機構が提供する長期固定ローン)は雇用形態を問わず申込可能で、派遣社員・契約社員の方でも利用できる可能性があります。

③ 完済時の年齢

多くの金融機関で完済時年齢の上限は80歳未満に設定されています。50歳でローンを組む場合は最長30年、55歳なら最長25年が借入期間の上限となります。ただし、現実的に審査が通りやすいのは「65歳までに完済」できる設計にすることです。定年後は収入が減少するため、銀行も退職前完済を好む傾向にあります。

④ 信用情報(クレジットヒストリー)

過去にクレジットカードや携帯電話料金の支払いを滞納したことがある場合、その記録が信用情報機関に5〜7年間残ります。これが「ブラックリスト」状態で、審査には大きなマイナスです。現在、遅延がない場合でも、申込前に信用情報を開示請求して確認しておくと安心です。

⑤ 健康状態(団信への加入)

民間の銀行ローンでは、団体信用生命保険(団信)への加入が原則必須です。持病や既往症がある場合、団信に加入できず審査に通らないケースがあります。この場合、団信加入が任意のフラット35が有力な選択肢となります。

第3章|30代・40代・50代 ─ 年代別のリアルな壁と突破口

30代:最もローンを組みやすい黄金期

収入が安定し始め、35年ローンを組んでも65歳前後に完済できる30代は、住宅ローンで最も有利な年代です。SUUMOの調査によると、独身女性のマンション購入は30代が43%、40代が44%と、87%が30〜40代で踏み切っています。「まだ早い」と思わず積極的に検討する価値があります。

40代:慎重な資金設計が鍵

40代でのローンは決して不可能ではありませんが、完済時年齢が問題になり始めます。45歳なら最長35年(80歳完済)は計算上可能ですが、現実的には65〜70歳完済を目指した25〜30年設計が審査を通しやすくします。頭金を多く用意して借入額を抑えることが、審査通過の大きな武器になります。

50代:「2,000万円以内」が現実的な目安

50代でのローンは組めますが、借入期間が短くなる分、月々の返済額が増えます。また、借入可能額の目安も若い年代よりも低くなる傾向があり、借入額を2,000万円以内に抑えると審査が通りやすいとされています(個人の収入・返済状況により異なります)。

熟年離婚後にマンション購入を検討される50代の方は、家の売却益(財産分与で受け取った資金)を頭金として活用することで、借入額を大きく圧縮できます。

【ワンポイント:50代の方へ】

財産分与で受け取った売却益を頭金に充てると、借入額が大幅に減り、審査通過率が格段に上がります。たとえば物件価格3,000万円のマンションに1,500万円の頭金を入れれば、借入は1,500万円。50代でも十分に現実的な返済計画が立てられます。

なお、50代女性が離婚後にどんな住まいの選択肢があるかについては、こちらの記事「熟年離婚後はどこに住む?50代・60代女性のための住まい選び完全ガイド」も合わせてご覧ください。

第4章|審査を通すために今日からできる3つの準備

準備①:他のローンを完済・整理する

カーローン・カードローン・奨学金などの残債がある場合は、住宅ローン申込前に可能な限り完済しましょう。これらは返済負担率の計算に含まれ、借入可能額を圧縮します。クレジットカードのリボ払いや分割払いも同様です。

準備②:頭金を用意する

頭金なし(フルローン)でも審査に通ることはありますが、頭金を物件価格の10〜20%以上用意できると、審査での評価が上がり、借入額も減ります。月々の返済負担も下がるため、長期的な生活設計がしやすくなります。

準備③:信用情報を事前に確認する

住宅ローンを申し込む前に、CIC(シー・アイ・シー)やJICC(日本信用情報機構)に開示請求を行い、自分の信用情報を確認しておきましょう。予想外の滞納記録が残っていることもあります。記録が残っている場合は5〜7年で消えるため、タイミングを見て申し込む戦略も有効です。

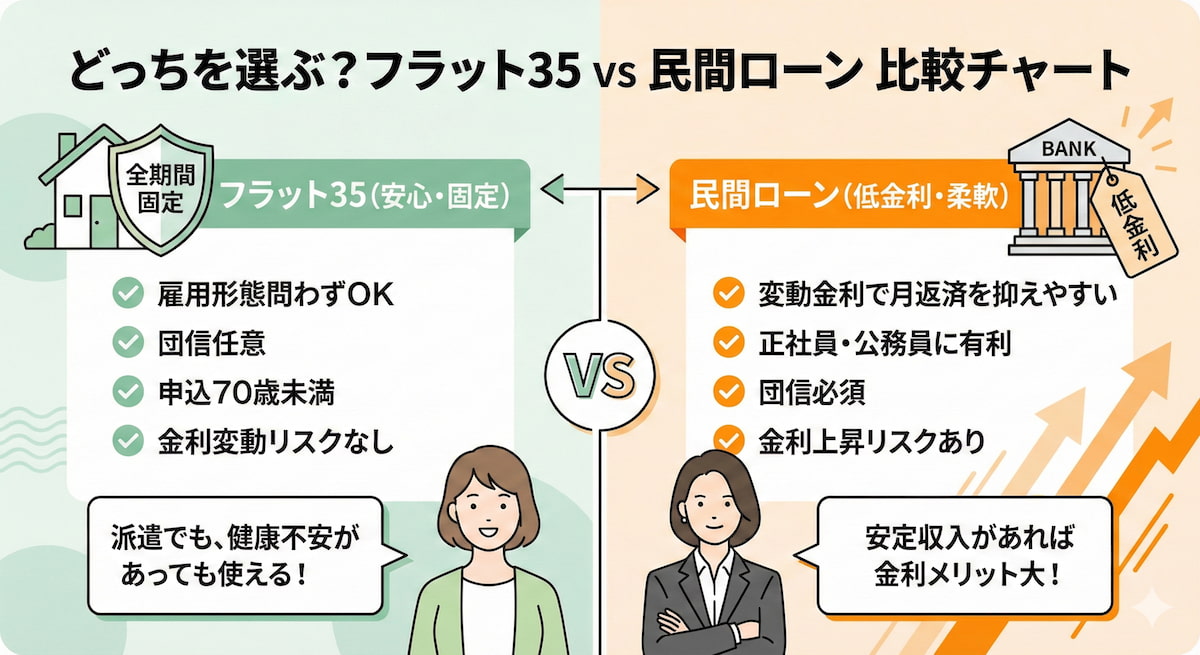

第5章|フラット35 vs 民間ローン ─ あなたに合う選択肢はどっち?

大きく分けると、住宅ローンには「フラット35」と「民間銀行ローン」の2種類があります。女性一人でローンを組む場合、自分の状況によって向き・不向きが大きく異なります。

●フラット35が向いている人:派遣・契約社員など雇用形態が正社員でない/持病があり団信への加入が難しい/金利の変動リスクをとりたくない/勤続年数が短い

●民間ローンが向いている人:正社員で勤続年数も十分/健康で団信に問題なく加入できる/低金利の変動型で月々の返済を抑えたい

【ワンポイント:フラット35の主な特徴】

・全期間固定金利で、返済額が変わらず生活設計しやすい

・申込時70歳未満が対象。雇用形態(正社員・派遣・自営業等)を問わず申込可能

・団信への加入が任意のため、健康上の理由で民間ローンの団信に入れない方にも選択肢になる

・返済負担率(年収400万円未満は30%以下、400万円以上は35%以下)が主な審査基準

なお、かつて「女性向け」として知られたりそな銀行の住宅ローン商品「凛next」は、2025年9月末に新規申込受付を終了しています。現在は各金融機関のがん団信・就業不能保障付きローンを活用するのが、女性の安心・安全を確保する主流の方法となっています。

第6章|団信の選び方 ─ 一人だからこそ、手厚い保障を

一人でローンを組む女性にとって、団信は特に重要です。もし病気やケガで働けなくなったとき、頼れるパートナーの収入がないため、単独でリスクを負うことになるからです。

基本の団信(死亡・高度障害保障)

死亡または高度障害状態になった場合に、ローン残高が全額保険で賄われます。これは民間ローンではほぼ必須加入です。

がん団信(がん保障特約)

国立がん研究センターの統計によると、日本人が生涯でがんと診断される確率は男女ともに約2人に1人とされています。また、公益財団法人がん研究振興財団の「がんの統計2025」では、69歳までのがん罹患リスクは男性19.8%、女性20.1%と報告されています。

がん団信に加入すると、がんと診断された時点でローン残高が保険でカバーされます。金利への上乗せは50%保障で0円、100%保障で年0.1〜0.2%程度が一般的です(金融機関によって異なります)。

就業不能保障特約

30日を超える病気・ケガによる就業不能状態が続いた場合に、月々のローン返済相当額が保険から補填されるタイプです。一人暮らし女性にとっては、死亡保障と同じくらい重要なリスク対策になります。

【ワンポイント:団信選びのポイント】

・基本団信:必ず加入(フラット35以外は必須)

・がん団信:女性のがんリスクを考えると加入を強くおすすめ

・就業不能保障:一人で返済を担う場合は特に検討を

なお、がん団信には加入後90日間の免責期間があります。また、返済中のローンに途中から追加することはできないため、ローン契約時に検討する必要があります。適用条件は金融機関によって異なりますので、契約前に必ず確認してください。

まとめ|自分の家を持つことが、新しい人生の土台になる

女性が一人で住宅ローンを組むことは、今の時代、十分に現実的な選択です。審査で大切なのは性別でも家族構成でもなく、「安定した収入があり、計画的に返せるかどうか」という一点だけです。

ただし、年代・雇用形態・健康状態・他の借入状況によって、選ぶべきローンの種類や審査通過のための準備は変わります。「自分はどのパターンに当てはまるのか」「フラット35と民間ローン、どちらが向いているか」──これらは、専門家に相談することでぐっとクリアになります。

家の売却・財産分与について詳しくは「離婚で家を売るべき?女性が損をしないための「売却とリスク」完全ガイド」もご参照ください。

あおぞら不動産では、女性スタッフによるご相談を承っています。離婚後の住み替えをご検討中の方、一人でのマンション購入に不安を感じている方、ぜひ一度お気軽にご連絡ください。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日