夫名義の家に住み続けると危険?離婚後の4つの落とし穴|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

夫名義の家に住み続けると危険?離婚後の4つの落とし穴

「子供を転校させたくないから、今の家に住み続けたい」

「夫も『俺がローンを払うから住んでいいよ』と言ってくれている」

「養育費代わりに家賃タダで住めるなら、生活も助かるはず…」

離婚協議の中で、このような条件で合意しようとしていませんか?

住み慣れた家とお金を心配してくれる夫。一見すると、これからの母子生活にとって理想的な解決策に見えます。

しかし、不動産と離婚問題の専門家として、心を鬼にして申し上げます。

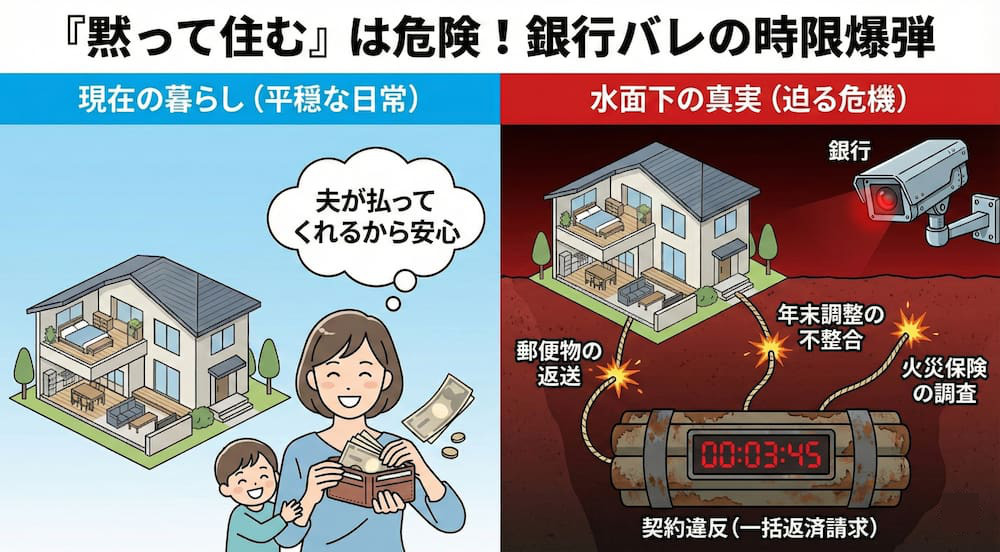

その「口約束」だけで住み続けるのは、時限爆弾の上で暮らすようなものです。

「夫を信じるな」と言いたいのではありません。問題なのは、たとえ元夫に悪気がなくても、「銀行」や「役所」、そして「税務署」の厳格なルールによって、ある日突然、家もお金も失うリスクがあるということです。

この記事では、夫名義の家に安易に住み続けた場合に陥りやすい「4つの落とし穴」を、感情論ではなく「制度と法律」の観点から徹底解説します。

これを読めば、あなたが「安全に住み続けるためにクリアすべき条件」と、最悪の事態を避けるための「防衛策」が分かります。

第1章|最大の落とし穴!「母子手当」が受け取れなくなる本当の理由

シングルマザーの生活の命綱とも言える「児童扶養手当(いわゆる母子手当)」。

よく「元夫の家にタダで住むと、家賃分が収入とみなされて手当が減らされる」という話を聞きますが、本当のリスクは「減額」だけではありません。「支給停止」の恐怖です。

1. 「生計同一」とみなされたら一発アウト

児童扶養手当を受け取るための絶対条件は、「元夫と生計が別れていること」です。

しかし、元夫名義の家に住み続けていると、役所からこう疑われる可能性が極めて高くなります。

「書類上は離婚しているけれど、実態は元夫と生計を共にしているのではないか?(=事実婚・偽装離婚)」

もし役所の調査で、「元夫が頻繁に出入りしている」「光熱費の名義が元夫のまま」といった事実が確認されると、「事実上の婚姻関係が継続している(生計同一)」と認定されます。

こうなると、手当が「減額」されるどころか、「受給資格なし(支給停止)」と判断されます。最悪の場合、過去に遡って受け取った手当の「全額返還命令(不正受給扱い)」が出る可能性すらあります。

2. 元夫の「節税」があなたの首を絞める?

ここで特に注意が必要なのが、「税金上の扶養」と「手当」の矛盾です。

元夫が節税のために、子供を自身の「扶養親族(扶養控除)」に入れたいと言ってくるケースがあります。

しかし、これを認めてしまうと、元夫は税務署に対して公的に「私は子供と生計を一にしています(経済的に支えています)」と申告することになります。

この事実が役所に知られると、あなたの児童扶養手当の審査において「父親が生計同一だと認めている=母親は自立していない」という不利な証拠として使われるリスクがあるのです。

「家賃がタダだからラッキー」「夫の税金が安くなるならいいか」と安易に考えていると、月々4万円以上の大切な現金収入を失うことになりかねません。

【あおぞら不動産からのアドバイス】

この「生計同一」の認定基準は自治体によって判断が異なります。必ずお住まいの地域の役所(子育て支援課など)に、「今の状況(元夫名義の家に住むこと)で受給資格があるか」を事前に確認し、相談記録を残しておくことが自衛になります。

第2章|銀行にバレるXデー。「夫が出て行った」は重大な契約違反!

二つ目の罠は「銀行」です。

多くの人が「夫がローンを払い続けていれば、銀行には文句を言われないだろう(バレなければ大丈夫)」と考えていますが、これは非常に危険な勘違いです。

1. 住宅ローンの大原則「名義人が住むこと」

住宅ローン(特にフラット35やメガバンクの変動金利)は、「本人や家族が住むための家」を買うからこそ、投資用ローン(金利3〜4%程度)よりも圧倒的に低い金利(0.4%〜1.5%程度)で貸し出されています。

名義人である夫が出ていき、離婚して法律上「他人」になった元妻だけが住むことは、融資の前提条件を根底から覆す「資金使途違反」となります。銀行から見れば、低金利で借りたお金で、他人に家を貸している(又貸し)のと同じだからです。

2. 「バレなければいい」は通用しない

「黙っていればバレない」というのも、現代の管理システムでは通用しません。銀行は様々なルートで「契約者が住んでいない」事実を検知します。

- 郵便物の返送(最多パターン): 銀行からの「重要なお知らせ(金利変更通知など)」が届かず返送されることで発覚します。郵便局に転送届を出していても、銀行の重要書類は「転送不要」で送られるため、転送されずに銀行へ戻ってしまうのです。

- 年末調整・確定申告: 住宅ローン控除を受けるために必要な「残高証明書」の発行手続きなどで、夫の現住所(住民票)と物件の住所が一致しないことが発覚します。

- 火災保険の請求: 台風被害などで保険金を請求した際、調査員の実地調査で居住実態がないことがバレるケースがあります。

3. バレたらどうなる?「一括返済」の恐怖

契約違反が発覚した場合、銀行は契約約款に基づき「期限の利益喪失(きげんのりえきそうしつ)」を主張できます。

これは簡単に言うと、以下のような通告です。

「あなたは約束(自分が住むこと)を破りました。ですから、もう分割払いでは認めません。残りのローン3,000万円を、来月末までに一括で返してください」

数千万円もの現金を即座に用意できる人は稀です。一括返済できなければ、保証会社が代位弁済を行い、家は「競売(けいばい)」にかけられます。そうなれば、あなたは強制退去となります。

「黙って住み続ける」ことは、いつスイッチが入るか分からない時限爆弾を抱えて暮らすのと同じなのです。

第3章|「公正証書」を作っても、家は守りきれない

「公正証書で『夫がローンを払い続ける』と約束したから大丈夫」

「もし払わなかったら給料を差し押さえればいい」

そう信じている方も多いですが、残念ながら公正証書は「対・銀行」には無力であり、「差押え」にも限界があります。

1. 銀行には「紙切れ」同然

公正証書はあくまで「あなたと夫の約束」に過ぎません。銀行はこの契約の当事者ではないため、公正証書の内容に縛られることはありません。

もし夫がローンを滞納し、銀行が「抵当権」を実行して競売にかけた場合、あなたが公正証書を見せて「夫が払う約束なんです!裁判所も認めた書類です!」と訴えても、法的に競売を止めることはできません。

銀行の「抵当権」は、あなたの「公正証書」よりも強力なのです。

2. 給料差押えの「残酷な数字」

「夫が払わなかったら、公正証書を使って給料を差し押さえればいい」と考えるかもしれません。しかし、実際にシミュレーションしてみると、その限界が見えてきます。

法律(民事執行法)により、給料の差押えには「生活を守るため」の上限が決まっています。養育費名目であっても、差し押さえられるのは「手取りの半分(50%)」までです。

【シミュレーション:夫の手取り月収30万円、ローン返済12万円の場合】

- 夫がローンを滞納し、銀行から督促が来る。

- あなたは公正証書に基づき、夫の給料を差し押さえる。

- 差押え可能額は、手取り30万円の半分、「15万円」。

- あなたは15万円を回収し、そこから12万円を銀行に払えば、家は守れる…ように見えます。

しかし、ここには大きな落とし穴があります。

手取り30万円の夫が、半分(15万円)を差し押さえられ、そこから自分の家賃や生活費を払って生きていけるでしょうか?

多くのケースで、夫は生活困窮に陥り、「仕事を辞める(=差押え不能になる)」か「自己破産する」道を選びます。夫が収入を失えば、当然ローンは払われず、家は競売行きです。

公正証書は「夫への圧力」にはなりますが、「夫の支払い能力」そのものを保証するものではないのです。

第4章|意外な盲点!「夫の税金」が増えて支払いが止まる?

これはあまり知られていないことですが、夫が家を出ていくことで、夫自身の「税金」が上がり、ローンを支払うモチベーションが一気に下がるリスクがあります。

1. 「住宅ローン控除」が使えなくなる

住宅ローン控除(住宅借入金等特別控除)は、「自分が住んでいること」が適用の絶対条件です。

夫が出ていき、元妻が住んでいる場合、たとえ家族であっても「生計を一にする親族(配偶者)」ではなくなるため、夫は住宅ローン控除の適用資格を失います。

2. 年間20万円以上の負担増

例えば、ローン残高が3,000万円で0.7%の控除を受けていた場合、年間約21万円の減税メリットが消滅します。10年間で考えれば約200万円の損失です。

夫からすれば、

「自分は住んでいない家のローンを払い」

「自分の家賃も払い」

「さらに税金の優遇もなくなる(手取りが減る)」

という、三重苦の状態になります。

最初は「罪滅ぼしに払うよ」と言っていた夫も、再婚して新しい生活ができたり、税金の負担に気づいたりした途端、「やっぱりこの家を売りたい」と言い出すのは、経済合理性から見れば当然の流れなのです。

第5章|それでも住み続けたいあなたへ。検討すべき3つの選択肢

ここまで怖い話ばかりしましたが、これらは「知らずに安易に住み続けた場合」のリスクです。

リスクを完全にゼロにすることはできませんが、それでも「子供のために住み続けたい」という方のために、検討すべき3つの現実的な選択肢をお伝えします。

選択肢①:銀行に正直に相談する(難易度:高)

隠れて住むのではなく、夫から銀行へ「離婚後も妻子が住む」ことを正直に相談し、承諾(アセント)を得る方法です。

- 方法: 夫が銀行窓口に行き、「離婚することになったが、子供の環境を変えたくないので、元妻と子供が住み続けることを認めてほしい」と交渉します。

- メリット: 正式に認められれば、一括返済の恐怖から解放されます。

- 注意点: 銀行によっては「住宅ローン(低金利)」の継続を認めず、「投資用ローン(金利2〜4%程度)」への切り替えを条件にされることがあります。返済額が月数万円アップするため、夫がそれに同意し、支払えるかどうかが鍵になります。

選択肢②:妻がローンを組んで「買い取る」(借り換え)

これが最も安全でクリーンな方法です。

夫からあなたへ家の名義を移し、ローンもあなたの名義で組み直します。

- メリット: 夫との縁が完全に切れ、誰に気兼ねすることなく住み続けられます。将来、夫が再婚しようが破産しようが、あなたの家は守られます。

- ハードル: あなた自身の「返済能力」が審査されます。「パートだから無理」と諦める前に、親子リレーローンなどの活用も検討してみましょう。ただし、家の価値よりもローン残高が多い「オーバーローン」の状態だと、差額を現金で用意しない限り買い取ることはできません。

選択肢③:「リースバック」で名義を変える

第三者(不動産会社や投資家)に家を買い取ってもらい、売却代金でローンを返済。その後は「賃貸」として家賃を払って住み続ける方法です。

- メリット: ローン残債がなくなり、名義も変わるので、夫の滞納リスクや銀行契約違反のリスクが完全に消滅します。固定資産税や修繕費の負担もなくなります。

- 注意点: 毎月の家賃が発生します。この家賃は周辺相場よりも割高になることが多いため、今のローン返済額よりも負担が増える可能性があります。

- 重要: 契約形態には注意が必要です。多くのリースバック契約は「定期借家契約(更新なし)」であることが多く、2〜3年で退去を迫られるリスクがあります。長く住みたい場合は、必ず「普通借家契約」ができる業者を選んでください。

よくある質問(FAQ)

離婚協議中のお客様からあおぞら不動産によく寄せられる質問をまとめました。

Q. 住民票を移さなければ、夫が住んでいることになってバレないのでは?

A. それは法律違反であり、リスクが高すぎます。

住民票を異動しないことは「住民基本台帳法違反」で過料の対象になります。また、郵便物が届かない、年末調整の書類が整合しないなど、どこかで必ず綻びが出ます。何より、嘘をついて住み続けることは精神的にも大きな負担になります。

Q. 元夫と賃貸契約を結んで、私が家賃を払えば問題ないですか?

A. 母子手当対策にはなりますが、税金の問題が出ます。

あなたが家賃を払うことで、「養育費代わりの無償提供」ではなくなるため、児童扶養手当の減額リスクは下がります。しかし、家賃が相場より著しく安いと「贈与」とみなされる可能性があります。また、元夫には「家賃収入(不動産所得)」が発生するため、毎年の確定申告が必要になります。元夫がその手間を許容してくれるかの確認が必要です。

まとめ:感情ではなく「計算」で判断しよう

「住み続けたい」という願いを叶えるためには、夫の「善意」や「口約束」に頼るのはあまりに危険です。

- 役所に確認する: 「今の状況で手当の受給資格はあるか(生計同一とみなされないか)」を確認する。

- 銀行リスクを直視する: 「黙って住む」のではなく、銀行への相談や借り換えを検討する。

- 夫の税金を考慮する: 住宅ローン控除がなくなる分も含めて、夫が払い続けられるかをシビアに見積もる。

「今の環境を変えたくない」という親心は素晴らしいものです。

だからこそ、その生活が数年後に破綻しないよう、今、冷静に「制度」と「数字」で判断する必要があります。

「私の場合はどうするのが正解?」と思ったら

あおぞら不動産では、売却だけでなく、「住み続けるためのリースバック」や「離婚後の住宅ローン借り換え」のご相談も承っています。

「私の年収で借り換えはできる?」

「リースバックの家賃はどれくらいになる?」

「銀行にどうやって相談すればいい?」

そんな疑問にも、女性スタッフが親身になってお答えします。

一人で悩まず、まずはお話を聞かせに来てください。あなたとお子さんの生活を守るための、最適なプランを一緒に考えましょう。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日