離婚で家を売るべき?女性が損をしないための「売却とリスク」完全ガイド|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

離婚で家を売るべき?女性が損をしないための「売却とリスク」完全ガイド

「もう夫とは一緒にいられない。でも、家はどうしよう…」

「夫の名義だけど、私も連帯保証人になっている気がする…」

「子供のために今の家に住み続けたいけど、本当に大丈夫?」

離婚という大きな決断を前に、不動産と住宅ローンの問題で足踏みをしてしまっていませんか?

実は、離婚時のトラブルで最も根深く、数年後にあなたを苦しめる可能性があるのがこの「不動産問題」です。養育費や親権の話は進んでいても、家のことだけは「夫が払うと言っているから大丈夫だろう」と後回しにされがちです。

しかし、はっきり申し上げます。その「大丈夫」は、非常に危険です。

この記事では、横浜エリアで数多くの訳あり物件や離婚案件を扱ってきたあおぞら不動産が、「女性が離婚時の不動産売却で絶対に損をしないための真実」を包み隠さずお伝えします。

銀行の冷徹なルールから、夫への上手な切り出し方、そして最悪の事態を回避する裏技まで。この記事を読み終える頃には、あなたの漠然とした不安は「具体的な解決策」へと変わっているはずです。

第1章|よくある誤解「離婚すればローンの関係も切れる」は大間違い!

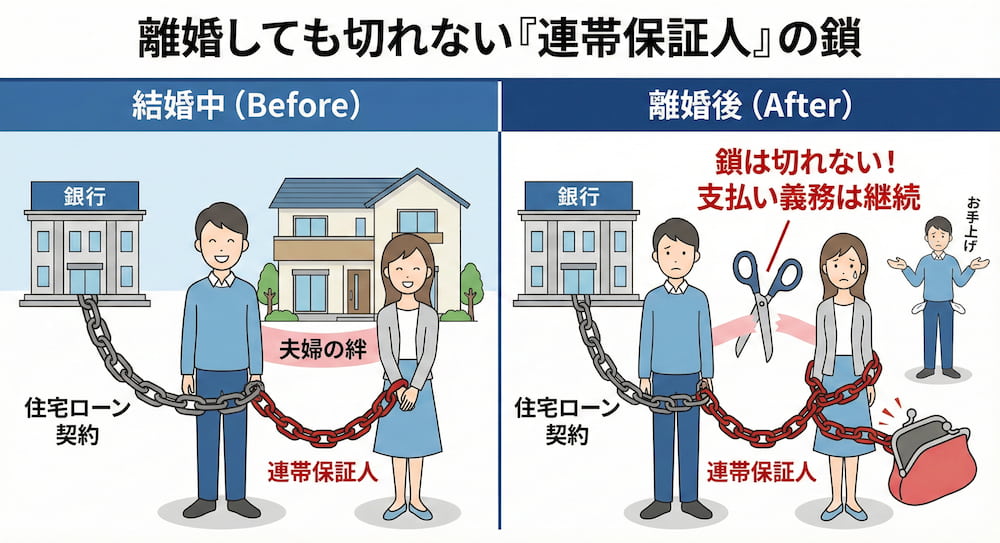

多くの女性が抱いている最大の誤解。それは、「離婚して他人になれば、夫の借金の保証人からも外れられる」というものです。

残念ながら、これは大きな間違いです。

1. 銀行にとって「離婚」はただの私事

銀行と交わした住宅ローンの契約(金銭消費貸借契約)において、あなたが「連帯保証人」や「連帯債務者(ペアローン)」になっている場合、それは「完済するまで絶対に逃げられない鎖」で繋がれているのと同じです。

銀行にとっては、あなた方が夫婦であろうと離婚していようと関係ありません。「二人で返す約束でお金を貸したのだから、最後まで責任を持ってください」というのが、金融実務の冷徹な現実です。

2. 連帯保証人が剥奪されている「3つの権利」

「でも、借りたのは夫だし、夫が住むなら夫が払うべきでしょ?」

そう思いたい気持ちは痛いほど分かります。しかし、連帯保証人という立場は、法的に非常に弱い立場にあります。以下の表を見てください。

| あなたが言いたいこと | 銀行の回答(法的現実) |

| 「まずは借りた本人(夫)に請求して!」 | NO(催告の抗弁権なし) 夫が滞納したら、いきなりあなたに全額請求しても良いルールです。 |

| 「夫は車も貯金も持ってるからそこから取って!」 | NO(検索の抗弁権なし) 夫に財産があっても、取りやすいあなたの給料を差し押さえることができます。 |

| 「保証人は他にもいるから、私の負担は半分でしょ?」 | NO(分別の利益なし) 残債が3,000万円なら、あなたも丸々3,000万円の返済義務を負います。 |

つまり、離婚してもあなたの人生の財布の紐を、別れた夫が握り続けているのと同じ状態なのです。

第2章|【実録】恐怖の失敗事例「住み続けられると思ったのに…」

「子供の環境を変えたくないから、私が家に残る」

そう決めて離婚した女性(Aさん・当時30代後半)の事例をご紹介します。これは決して他人事ではありません。

Aさんのケース:夫が出ていき、妻と子が残ったが…

Aさんは離婚時、夫とこのような取り決めをしました。

「夫は家を出ていく。妻と子供はそのまま家に住み続ける。住宅ローンは養育費代わりに夫が払い続ける」

一見、理想的な解決策に見えました。Aさんは住み慣れた家で、母子3人の新生活をスタートさせました。

しかし3年後、悪夢は突然訪れました。

ある日、裁判所から「競売開始決定通知」が届いたのです。

何が起きていたのか?

実は、元夫は再婚しており、新しい家庭での出費が増えたことで、内緒で住宅ローンを滞納していました。

銀行からの督促状は、名義人である元夫の引越し先に届いていたため、住んでいるAさんは滞納の事実に全く気づけなかったのです。

「夫が払うと約束したんです!」

Aさんは銀行に訴えましたが、銀行の回答は冷酷でした。

「契約者は旦那様です。滞納が続いたため、一括返済できなければ、この家は競売にかけられ、退去していただくことになります」

結局、Aさんは家を追い出されただけでなく、連帯保証人として残ったローンの返済義務まで背負うことになりました。

「夫を信じて住み続けた結果」が、最悪の形となったのです。

【あおぞら不動産からのアドバイス】

実は、2020年の民法改正により、保証人は銀行に対して「主債務者(元夫)の返済状況」の開示を求める権利が認められました(民法458条の2)。

「個人情報だから教えられない」というのは古い話です。もし連帯保証人のまま離婚する場合は、定期的に銀行へ問い合わせて、滞納がないかチェックすることをお勧めします。

第3章|あなたのパターンはどれ?状況別・リスクと対策

では、どうすればこのリスクから逃れられるのでしょうか?

現在の状況に合わせて、現実的な対策を見ていきましょう。

パターン1:夫が出ていき、妻が住み続ける(危険度:最大)

Aさんのように「夫がローンを払い、妻が住む」ケースです。多くの女性がこの形を望みますが、実は最もリスクが高い選択肢です。

リスク①:銀行との契約違反になる

住宅ローンは原則として「名義人(夫)が住むためのローン」です。名義人が出ていき、他人(元妻)が住んでいることが銀行にバレると、契約違反として「一括返済」を求められる可能性があります。

リスク②:夫の支払いが止まれば即退去

あなたの住まいの命運を、別れた夫が握り続けることになります。夫が病気になったり、再婚したり、あるいは「なんで俺が住んでいない家の金を払うんだ」と心変わりした瞬間、あなたの生活基盤は崩壊します。

【解決策】

安全に住み続けるための唯一の方法は、「ローンを妻の名義に借り換える」か、「家を妻が買い取る」ことです。もしご自身の収入で審査が通らないのであれば、残念ながらその家は「身の丈に合っていない」と言わざるを得ません。勇気を持って売却を検討すべきタイミングです。

パターン2:売却して清算する(推奨)

最も後腐れがない方法です。しかし、売却価格とローン残高の関係によって難易度が変わります。

A. アンダーローン(売却額 > ローン残高)

→ おめでとうございます。最もスムーズな解決策です。

家を売ってローンを完済し、手元に残った現金を財産分与として夫婦で半分ずつ分け合います。手元にまとまった現金が入るため、新生活の引越し費用や当面の生活費に充てることができます。

B. オーバーローン(売却額 < ローン残高)

→ ここが問題です。

例えば「あと3,000万円ローンがあるのに、家は2,500万円でしか売れない」場合。

通常は、差額の500万円を現金で用意しないと、家を売ることすらできません(抵当権が消せないため)。

「500万円なんて用意できない…」

そう絶望する前に、次の章で紹介する「任意売却」という方法を知ってください。

第4章|借金が残っても家は売れる!「任意売却」という緊急脱出装置

オーバーローンで身動きが取れない女性にとって、唯一にして最強の解決策が「任意売却(にんいばいきゃく)」です。

任意売却とは?

銀行と交渉し、合意を得ることで、ローンが残っていても家を売却できる特別な手続きです。

任意売却のメリット

1. 持ち出し金ゼロで売れる

売却にかかる費用(仲介手数料など)は、売却代金から差し引かれるため、あなたが現金を支払う必要はありません。

2. 市場価格に近い価格で売れる

放置して「競売(けいばい)」になると市場の6〜7割で叩き売られますが、任意売却なら一般市場価格で売れるため、残る借金を最小限に減らせます。

3. 引越し費用を確保できる可能性がある

これは法的な権利ではありませんが、スムーズな退去を条件に、債権者との交渉次第で売却代金の中から引越し費用(転居費用)を認めてもらえるケースがあります。

4. プライバシーが守られる

普通の売却と同じように「レインズ(不動産流通機構)」等を通して販売活動を行うため、近所の人に「ローンが払えなくて売った」とバレることはまずありません。

あおぞら不動産では、この任意売却の経験も豊富です。もし「売っても借金が残る」と諦めているなら、まずはご相談ください。

第5章|「家を売りたくない!」夫を説得するキラーフレーズ

離婚協議で妻が「すっきり売却したい」と思っても、夫が「損をしたくない」「面倒だ」と動かないケースは非常に多いです。

そんな夫を説得するには、感情論ではなく「具体的なリスク」で攻めるのが効果的です。

夫へのNGワードとOKワード

× NG:「私のために売ってよ!」

→ 夫の「奪われる」「面倒くさい」という感情を刺激してしまいます。

◎ OK:「このままだと、競売になってあなたの職場や再婚相手にも迷惑がかかるよ」

→ 男性は「社会的信用の失墜」や「最悪のシナリオ」には敏感です。

夫を動かす説得ロジック

「もしあなたが病気や再婚で支払いが少しでも遅れたら、家は競売にかけられるわ。そうなれば、残った借金の一括請求があなたに行くし、ブラックリストにも載る。将来新しいローンも組めなくなるのよ?」

「今なら『任意売却』で、借金を減らしてきれいに清算できる。傷が浅いうちに決断するのが、お互いの新しい人生のためじゃない?」

このように、「持ち続けることこそが、あなた(夫)にとっても最大のリスクである」と理解させることが重要です。それでも話し合いができない場合は、私たちのような第三者が間に入り、論理的なデータ(近隣相場や将来の資産価値下落率)を見せて説得することも可能です。

第6章|意外と知らない「税金」の落とし穴

最後に、お金の話です。財産分与はタイミングを間違えると、数十万円〜数百万円単位で損をする可能性があります。

1. 名義変更は「離婚成立後」に!

もし、夫からあなたへ家の名義を変える場合、あるいは売却して利益が出る場合、必ず「離婚届を出した後」に行ってください。

夫婦間での譲渡には使えない「3,000万円特別控除」という強力な節税特例も、他人(元夫婦)になれば使えるようになります。

2. 「とりあえず住民票を移す」の3年ルール

この「3,000万円特別控除」を使うには、「住まなくなってから3年目の年末(12月31日)まで」に売却する必要があります。

別居期間が長引き、住民票を移してから3年以上経ってしまうと、せっかくの節税特例が使えなくなり、多額の税金がかかることがあります。離婚協議が泥沼化しても、不動産の処理だけは早めに動くべき理由がここにあります。

最後に:不安のない未来を買うための「損切り」を

ここまで、少し怖い話もしましたが、これらは全て「知っていれば防げるリスク」です。

離婚時の不動産売却において、最も大切な心構え。それは、

「感情的な執着を捨て、戦略的に損切りをすること」

です。

「思い出が詰まった家だから…」

「子供を転校させたくないから…」

その気持ちを引きずって、元夫に依存した不安定な生活を続けることは、いつ爆発するか分からない爆弾を抱えて暮らすようなものです。

家を手放すことは、過去を捨てることではありません。

あなたと子供たちが、誰の顔色も伺わず、突然の退去通知に怯えることもない「本当の自由」を手に入れるための、前向きなステップです。

女性スタッフがあなたの味方になります

あおぞら不動産には、このような複雑な事情を抱えた女性のお客様が数多く相談にいらっしゃいます。

「夫にはまだ内緒で相談したい」

「男性の担当者には話しにくい」

「近所の人にバレずに査定だけしてほしい」

そんなご要望も、もちろん大歓迎です。

女性スタッフが、あなたのプライバシーを厳守し、親身になってお話を伺います。

一人で抱え込んで悩む時間は、もう終わりにしませんか?

まずは「私の場合はどうなる?」を確かめにいらしてください。私たちと一緒に、新しい人生への第一歩を踏み出しましょう。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日