熟年離婚後はどこに住む?50代・60代女性のための住まい選び完全ガイド|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

熟年離婚後はどこに住む?50代・60代女性のための住まい選び完全ガイド

「熟年離婚を決めた。25年間、本当によく頑張った」

そう自分に言い聞かせながら、弁護士への相談も始め、財産分与の話し合いも少しずつ前に進んできた。

住宅をどう処理するかも、売却して二人で分けるという大まかな方向性が見えてきた。

そこで、ふと手が止まる。

「……離婚したら、私はどこに住むの?」

家の分け方は考えた。でも「次の家」が、完全に白紙だ。

こういう女性が、実はとても多いのです。ネットで調べると「財産分与の計算方法」や「年金分割の手続き」の記事ばかり。でも、熟年離婚後に「50代・60代の女性がどこに住めばいいか」を具体的に教えてくれる情報は、驚くほど少ない。

この記事では、熟年離婚後の「次の住まい」4つの選択肢を徹底比較するとともに、家の売却益がいくらあれば老後の生活が成り立つかという「お金の現実」まで、あおぞら不動産が正直にお伝えします。

「次の家」を先に具体的に決めておくことが、財産分与の交渉にも、新しい人生を踏み出すためにも、想像以上に重要な意味を持ちます。

第1章|「財産分与は計画した」のに「次の住まい」が白紙の落とし穴

熟年離婚の準備では、どうしても「財産をどう分けるか」に意識が集中しがちです。しかし実際には、「どこに住むか」が決まっていないことで、思わぬ落とし穴にはまる女性が少なくありません。

「次の家」が決まっていないと、交渉で不利になる

住む場所が決まっていない状態で離婚の話し合いを進めると、「早く決着をつけたい」という焦りが生まれます。その焦りが、財産分与の交渉で相手に有利な条件を飲んでしまったり、家の売却を急かされて適正価格より安く手放してしまったりという失敗につながります。

財産分与の話し合いと並行して、「私は次にどこに住むのか」を具体的に検討しておくことが、あなた自身を守る最初の一歩です。

「実家に帰ればいい」は通用しないケースも

50代・60代の熟年離婚では、自分の親がすでに他界している、あるいは介護が必要な状態というケースも少なくありません。「とりあえず実家に」という選択が最初から使えない場合、次の住まいをゼロから探すことになります。

だからこそ、「次の家」の選択肢を早めに把握し、どの選択肢が自分に合うかを知っておくことが重要なのです。

第2章|4つの選択肢を徹底比較:あなたに合う「次の住まい」はどれ?

熟年離婚後の住まいには、大きく分けて4つの選択肢があります。それぞれの特徴を整理します。

①一般賃貸マンション

最も馴染みがある選択肢ですが、50代・60代の女性には見えない壁があります(詳細は次章で解説)。

●メリット:住み替えの自由度が高い、初期費用が抑えられる

●デメリット:安定収入がないと審査が通らない、高齢になるほど借りにくくなる、毎月の家賃が老後まで続く

②コンパクトマンション(中古)購入

1LDK程度の中古マンションを、家の売却益を活用して購入する方法。50代のうちに動ける人にとっては有力な選択肢です。

●メリット:老後の「住まいの安心」が確保できる、資産として残る、将来売却・賃貸も可能

●デメリット:購入時の初期費用がかかる、住宅ローンを使う場合は年齢制限がある

③UR賃貸住宅・公営住宅

UR都市機構が管理するUR賃貸住宅と、都道府県・市区町村が管理する公営住宅(都営・県営住宅など)はどちらも公的な住宅で、民間賃貸より高齢者が入居しやすい設計になっています。

●UR賃貸のメリット:保証人・礼金・更新料が一切不要、年齢を理由に断られない、バリアフリー対応物件が多い

●UR賃貸のデメリット:月収が家賃額の4倍以上(または貯蓄が家賃の100倍以上)という所得基準がある、エリアが限られる

●公営住宅のメリット:家賃が所得に応じた金額(民間より大幅に安い場合がある)、高齢者・母子家庭への優遇措置あり

●公営住宅のデメリット:人気物件は競争率が高く抽選、募集時期が年に数回に限られるため入居まで時間がかかる場合がある

④サービス付き高齢者向け住宅(サ高住)

60歳以上を対象とした、安否確認・生活相談サービス付きの賃貸住宅。

●メリット:年齢を理由に断られない、安否確認などの見守りサービスがある、自由度が高い(外出・自炊も可)

●デメリット:一般賃貸より月額費用が高め(目安:月5〜25万円程度)、要介護度が重くなると退去を求められる場合もある

>熟年離婚後の住まいと売却について、あおぞら不動産に相談してみる

第3章|「賃貸を借りたい」は思ったより難しい。50代以降のリアルな壁

「まずは気楽に賃貸から」と考える方が多いのですが、50代・60代の熟年離婚女性には、賃貸に関していくつかの見えない壁があります。

専業主婦の場合、審査が通らない可能性が高い

賃貸の入居審査では「支払い能力の証明」が最優先で求められます。一般的に、月々の家賃は月収の3分の1以下が支払い可能な目安とされており、月額家賃8万円の物件であれば月収約24万円(年収約290万円)以上が目安となります。

専業主婦として長年生活してきた場合、離婚直後には収入証明を提出できません。不動産会社によっては一定期間以上の勤続実績を審査基準とすることもあり、就職したばかりでは借りにくいのが現実です。なお、まとまった預貯金がある場合、貯蓄額を示すことで審査が通るケースもあります。

60歳を超えると借りられる物件が急減する

民間の賃貸物件では、60歳以上になると入居審査が厳しくなる傾向があります。これは貸主(オーナー)側が孤独死等のリスクを懸念するためで、年齢を理由に申し込みを断られるケースが実際にあります。

そのため、「賃貸を選ぶなら50代のうちに動く」「UR賃貸などの公的住宅を活用する」という戦略が有効です。UR賃貸は保証人・礼金・更新料がすべて不要で、年齢による入居制限もないため、熟年離婚後の住まいとして積極的に検討する価値があります。

第4章|コンパクトマンションを購入する:資産として残す「安心」の作り方

家の売却で得た資金を活用して、自分名義の「小さくていい家」を購入するという選択は、多くの熟年離婚女性にとって最も安心感が高い選択肢の一つです。

50代のうちに動けば住宅ローンも使える

住宅ローンは一般的に「申込み時年齢70歳未満・完済時年齢80歳未満」が多くの金融機関における審査条件の目安です。50歳であれば最大25〜30年の返済期間を確保できますが、60歳を超えると組める期間が短くなり、審査も難しくなります。

「まだ50代だから、後で考えよう」と先延ばしにするほど、ローンの選択肢が狭まっていきます。

駅近・1LDK物件は資産価値が下がりにくい

立地や築年数にもよりますが、都市部・駅近(徒歩5分以内が目安)の中古マンションは、資産価値が比較的維持されやすい傾向があります。1LDKのコンパクトマンションは将来売却したいときにも買い手が見つかりやすく、賃貸に出すことも可能です。

「自分が住む」だけでなく、「将来売れる・貸せる」という出口戦略を持てる点が、コンパクトマンション購入の大きな強みです。

購入時に確認すべき「隠れコスト」

マンション購入時は、物件価格以外にも管理費・修繕積立金・固定資産税などの継続的なコストが発生します。特に修繕積立金は築年数が増えるにつれて増額される傾向があるため、購入時の金額だけで将来の負担を判断しないよう注意が必要です。購入前に長期修繕計画の内容を確認することをお勧めします。

第5章|売却益+年金分割で老後資金は本当に足りるか?現実的な試算

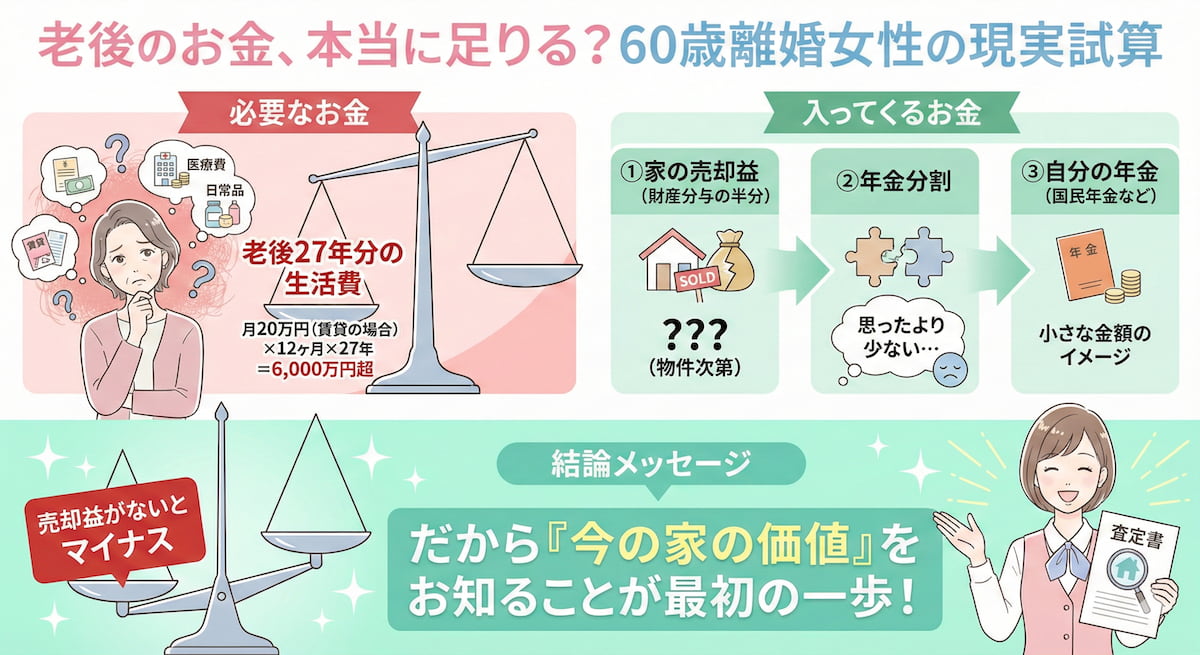

「家を売ったお金があれば、なんとかなる」と思っている方に、現実の数字を正直にお伝えします。

60歳女性の老後に必要な生活費の現実

総務省家計調査(令和5年)によると、65歳以上の単身無職世帯の消費支出は月約14万5千円です。ただし、賃貸の場合は住居費が別途かかるため、月20万円程度の支出を見込む必要があります。

厚生労働省「令和5年簡易生命表」によると、日本人女性の平均寿命は87.14歳です。仮に60歳で離婚した場合、老後の生活費は最大27年分にのぼり、賃貸住まいで月20万円の支出が続くと仮定すると合計で6,000万円超になる計算です。

年金分割で受け取れるのは「思ったより少ない」

年金分割とは、婚姻期間中の厚生年金(報酬比例部分のみ)を最大2分の1まで分割できる制度です。

ただし、基礎年金(国民年金部分)は年金分割の対象外です。また、分割されるのは「婚姻期間中に夫が積み立てた厚生年金の報酬比例部分」のうちの一定割合にすぎないため、実際に受け取れる額は夫の収入や婚姻期間によって大きく異なります。「年金分割で生活費が大幅に増える」と期待しすぎると、老後設計が狂うリスクがあります。

なお、年金分割の申請期限は離婚成立後2年以内です。離婚後の手続きが落ち着いてから、早めに年金事務所へ申請することを忘れないようにしましょう。

売却益が「次の家」選びと老後設計の出発点

こうした現実を踏まえると、家の売却益をいくら受け取れるかが、老後設計の起点になります。

・売却益をコンパクトマンションの購入に充てれば、老後の家賃という月々の固定支出をなくすことができる

・賃貸で暮らし続ける場合は、売却益と年金だけで何年分の生活費を賄えるかを事前に試算しておく

・老後資金として手元にいくら残せるかは、家の売却価格が分かって初めて計算できる

すべての計算の出発点は、「今の家が、市場でいくらで売れるか」を正確に知ることです。

>家の売却価格を知ることから始めよう。無料査定・ご相談はこちら

まとめ:すべての計画は「今の家の価値を知ること」から始まる

熟年離婚後の住まい選びは、「財産分与の計算」が終わってから考えるものではありません。財産分与の交渉と並行して、あるいはそれより先に、「自分は次にどこに住むのか」という具体的なイメージを持っておく必要があります。

そして、その計画の全ては、「今住んでいる家が市場でいくらで売れるか」という数字があって、初めて成り立ちます。

・コンパクトマンションを購入できるだけの余裕があるのか

・賃貸で暮らし続けるなら何年分の家賃を確保できるのか

・老後資金として手元にいくら残せるのか

これらはすべて、家の査定額が分かって初めて試算できることです。

あおぞら不動産では、熟年離婚を検討中の女性からのご相談を、女性スタッフが丁寧にお受けしています。「まだ離婚を決めたわけじゃないけど…」という段階でも大丈夫です。まずは「今の家の価値」を知ることが、新しい人生への確かな第一歩になります。

【ワンポイント:税制優遇も忘れずに】

合計所得金額が500万円以下の場合、以下の税制優遇が受けられる可能性があります。

・寡婦控除(27万円):離婚後に再婚しておらず、同居の親など生計を一にする扶養親族がいる場合が対象です。お子さんが既に独立・就職していて扶養していない場合は対象外になることがあります。

・ひとり親控除(35万円):離婚後に再婚しておらず、生計を一にする子(給与収入のみであれば年収103万円以下が目安)を扶養している場合が対象です(寡婦控除との選択適用)。

適用条件は個人の状況によって異なります。年末調整や確定申告での申告が必要ですので、離婚後は税務署や税理士にご確認ください。

>女性スタッフが対応。熟年離婚の不動産お悩み、無料でご相談ください

(※法的な離婚交渉については、提携弁護士をご紹介のうえ対応いたします)

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日