『子どもに負担をかけたくない』横浜シニアのための終活×不動産売却完全ガイド|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

『子どもに負担をかけたくない』横浜シニアのための終活×不動産売却完全ガイド

数字でわかる"終活×不動産"最新事情

相続放棄の件数が急増しています。2023年度には約28万件に達し、6年連続で増加傾向にあります。なぜでしょうか?多くの場合、不動産の相続が重荷になっているからです。

また、横浜市を含む日本全国で空き家率は13.8%と過去最高を記録(2023年住宅・土地統計調査)。これらの空き家は、管理が行き届かないと地域の景観を損なうだけでなく、防犯上の問題や周辺の資産価値低下にもつながります。

実は、空き家が増加する背景には相続の問題があるのです。不動産を相続したものの、住む予定がない、遠方に住んでいて管理ができない、修繕費などの経済的負担に耐えられないといった理由から、そのまま放置されるケースが目立ちます。

特に横浜市では、高度経済成長期に建てられた住宅が多く、築40年以上の老朽化した物件の相続が問題となっています。これらの物件は修繕費がかさむだけでなく、耐震性の問題もあり、子どもたちにとって「負の遺産」となってしまうことも少なくありません。

このような状況から、自分の死後、大切な家族に余計な負担をかけないための「終活」が注目されています。特に、多くの人にとって最大の資産である「不動産」の処分方法を事前に考えておくことは、子どもたちの将来の安心につながるのです。

では、あなたはどのような準備をすれば、子どもたちに迷惑をかけずに済むのでしょうか?

子どもに迷惑を掛けない3ステップ

終活における不動産対策は、次の3つのステップで進めることで、スムーズに行うことができます。一つずつ見ていきましょう。

STEP1 現状チェックリスト

まずは自分の状況を正確に把握することから始めましょう。以下のチェックリストで確認してみてください。

□ 所有している不動産の正確な評価額を知っている

□ 不動産の登記簿謄本や固定資産税の納税証明書がどこにあるか把握している

□ 住宅ローンの残債がある場合、その金額を把握している

□ 相続人(子どもや配偶者など)と不動産について話し合ったことがある

□ 自分が認知症になった場合や急に亡くなった場合の不動産の取り扱いを決めている

3つ以下しかチェックできない場合は、終活の準備が不足している可能性があります。特に不動産の価値や関連書類の所在は、子どもたちが後々困らないために重要です。

具体的にどうすれば良いのでしょうか?まずは、現在の不動産の評価額を知ることから始めましょう。不動産会社に無料査定を依頼するか、国税庁の「路線価図」をチェックするという方法があります。特に横浜市は地域によって価格差が大きいため、専門家の意見を聞くことをおすすめします。

次に、重要書類の整理です。不動産に関する書類(登記簿謄本、固定資産税納税証明書、住宅ローンの契約書など)は一箇所にまとめ、家族に場所を伝えておきましょう。「終活ノート」などに記録しておくのも良い方法です。

さらに、家族との対話も欠かせません。「自分がいなくなった後、この家をどうしてほしいか」について、具体的に伝えておくことで、子どもたちの混乱を防ぐことができます。

STEP2 処分オプション比較表

次に、不動産の処分方法を比較検討しましょう。それぞれにメリット・デメリットがあります。

| 処分方法 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 売却 | ・まとまった現金が得られる ・相続問題が簡単になる ・管理の手間から解放される |

・住み慣れた家を手放す寂しさ ・新居を探す必要がある |

・老後資金が必要な人 ・子どもが遠方に住んでいる人 ・家の管理が大変になっている人 |

| 賃貸化 | ・収入源になる ・資産として残せる |

・管理の手間がかかる ・空室リスクがある |

・安定した収入源が欲しい人 ・不動産価値が高いエリアの人 |

| リースバック | ・住み続けられる ・資金を得られる |

・賃料負担が発生 ・子どもには残せない |

・住み続けたいが資金も必要な人 |

| 寄付 | ・社会貢献できる ・税制優遇を受けられる場合も |

・受け入れ先を見つけるのが難しい | ・社会貢献したい人 ・子どもがいない人 |

| そのまま相続 | ・家族の思い出を残せる ・資産として残せる |

・相続税負担 ・管理コストを子どもが負う |

・子どもが近くに住んでいる人 ・資産価値が高い不動産の所有者 |

どの選択肢も完璧なものはなく、あなたの状況に合わせて選ぶことが大切です。特に横浜市では、駅からの距離や築年数によって不動産価値が大きく変わるため、専門家に相談して具体的な数字を確認するのがおすすめです。

では、各選択肢についてもう少し詳しく見ていきましょう。

売却のメリットとデメリット

売却のメリットは主に3つあります。まず、まとまった現金が手に入ることで、老後の生活資金や医療費の備えとして活用できます。次に、相続問題の簡素化です。不動産は分割しにくい財産ですが、現金であれば公平に分けることが容易になります。そして、管理の手間からの解放です。築年数が経過した家は、修繕箇所が増え、その都度対応するのは体力的にも経済的にも負担が大きくなります。

一方、デメリットとしては、長年住み慣れた家を手放す精神的な負担や、新しい住まいを探す手間が挙げられます。また、売却のタイミングによっては、思ったよりも安い価格でしか売れないこともあります。

賃貸化のメリットとデメリット

自宅を賃貸に出すメリットは、定期的な家賃収入が得られることと、資産として保有し続けられることです。特に横浜市の人気エリアであれば、安定した賃料収入が期待できるでしょう。

しかし、デメリットとして、入居者の募集や管理の手間、空室リスク、設備トラブルへの対応などがあります。管理会社に委託するにしても費用がかかりますし、古い物件の場合は設備更新などの投資が必要になることもあります。

リースバックとは?

リースバックとは、自宅を不動産会社に売却した後、その家を賃貸として借り続ける方法です。住み慣れた家に住み続けながら、売却代金という形でまとまった資金を得られるというメリットがあります。

特に、住み替える体力や気力はないけれど、資金は必要という方に向いています。ただし、賃料の支払いが永続的に発生することや、家を資産として子どもに残せないというデメリットもあります。

寄付という選択肢

不動産の寄付は、あまり一般的ではありませんが、選択肢の一つです。大学や自治体、NPO団体などに寄付することで、社会貢献ができます。また、条件によっては税制優遇を受けられる場合もあります。

ただし、受け入れ先を見つけるのが難しいというデメリットがあります。特に古い物件や立地条件が良くない物件は、寄付先が見つからないこともあります。

そのまま相続する場合

何もせずに子どもたちに相続させるという選択肢もあります。家族の思い出が詰まった家をそのまま残せるというメリットはありますが、子どもたちに固定資産税などの経済的負担や管理の手間を強いることになります。

特に子どもが遠方に住んでいる場合や、複数の子どもがいる場合は、相続トラブルの原因になりやすいので注意が必要です。

STEP3 具体的な手続き&専門家連携フロー

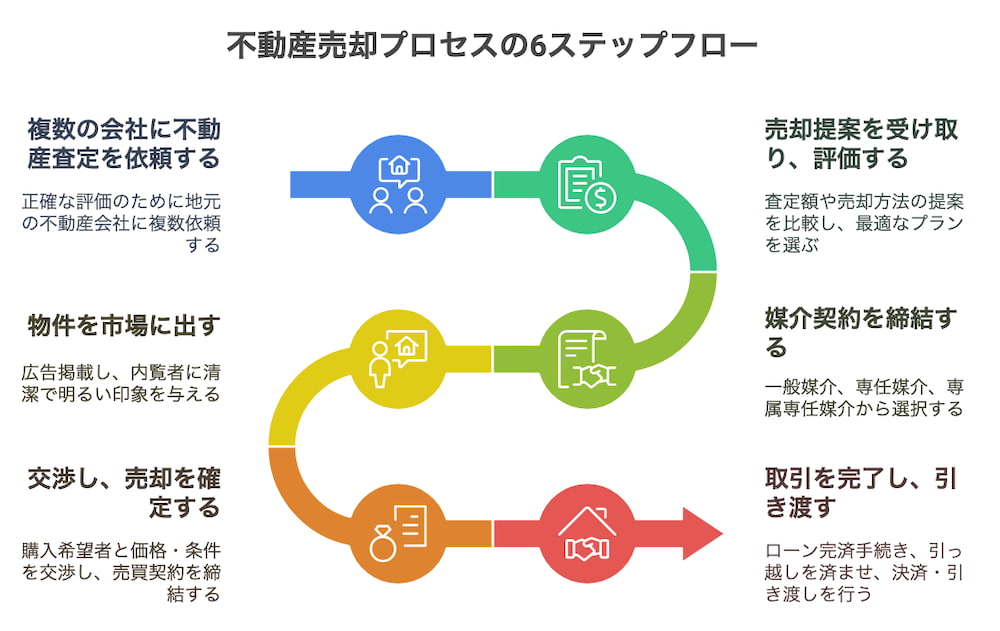

選択肢が決まったら、具体的な手続きを進めましょう。特に売却を選んだ場合は、以下の流れで進めていきます。

1. 不動産会社に査定を依頼(複数社に依頼するのがおすすめ)

2. 売却プランの提案を受ける(査定額や売却方法、期間など)

3. 媒介契約を締結(一般媒介か専任媒介か専属専任媒介かを選ぶ)

4. 売り出し(広告、内覧対応など)

5. 購入希望者との交渉・契約

6. 引き渡し・決済

査定依頼のポイント

不動産会社への査定依頼は、最低でも3社以上に依頼することをおすすめします。なぜなら、不動産会社によって査定額に差が出ることがあるからです。特に横浜市の場合、地域の特性を熟知した地元の不動産会社に依頼するのが良いでしょう。

査定時には、築年数や設備の状態、リフォーム履歴などを正確に伝えることが大切です。また、固定資産税評価証明書や登記簿謄本などの書類を用意しておくと、より正確な査定が受けられます。

媒介契約の種類と選び方

不動産会社と結ぶ媒介契約には、主に3種類あります。

- 一般媒介契約:複数の不動産会社に同時に依頼できる

- 専任媒介契約:1社のみに依頼するが、自分で買い手を見つけることも可能

- 専属専任媒介契約:1社のみに依頼し、自分で買い手を見つけることもできない

一般的に、専任媒介契約か専属専任媒介契約の方が、不動産会社の本気度が高くなると言われています。ただし、契約期間(通常は3ヶ月)の間は他社に変更できないので、信頼できる会社を選びましょう。

内覧対応のコツ

売り出し後は、購入希望者による内覧が行われます。この際の対応が売却の成否を左右することもあります。

部屋を清潔に保ち、整理整頓しておくことはもちろん、明るい印象を与えるために照明をつけたり、カーテンを開けたりするのも大切です。また、個人的な写真や思い出の品は片付けておくと、購入希望者が自分の生活をイメージしやすくなります。

高齢の方にとっては内覧対応が負担になることもありますが、不動産会社に立ち会いを依頼することも可能です。

契約・引き渡しの流れ

購入希望者が決まったら、売買契約を締結します。この際、重要事項説明を受け、内容をしっかり確認することが大切です。

契約後、通常1〜2ヶ月後に決済・引き渡しとなります。この間に、住宅ローンの完済手続きや引っ越しの準備などを進める必要があります。

特に住み替える場合は、新居の入居日と旧居の引き渡し日を調整するのがポイントです。一時的に仮住まいが必要になることもあるので、余裕をもったスケジュールを立てましょう。

各ステップでは、不動産会社だけでなく、税理士や弁護士など専門家との連携も重要です。特に税金面では、売却による利益に対する税金(譲渡所得税)の計算方法や特例の適用条件など、専門的な知識が必要になります。

自分一人で全てを判断するのは難しいので、信頼できる専門家のネットワークを構築しておくと安心です。

終活は一朝一夕にできるものではありません。特に不動産の処分方法は、慎重に検討する必要があります。次のセクションでは、特に売却を選んだ場合に知っておくべき税制優遇について詳しく見ていきましょう。

売却を選ぶなら必ず押さえる税制優遇

不動産を売却する際には、さまざまな税制優遇があります。これらを知っておくことで、大幅な節税が可能になります。

居住用財産の3,000万円特別控除

自分が住んでいる家(居住用財産)を売却した場合、譲渡所得から3,000万円を控除できる特例があります。例えば、5,000万円の利益が出た場合、実際に課税されるのは2,000万円分だけになります。

適用条件:

自宅→転居後3年以内の売却などが主要件(所有期間の条件はありません)- 自分が住んでいた家であること

- 過去に同じ特例を使ったことがある場合、前回の譲渡から3年以上経過していること

なお、賃貸に出していた場合でも、住まなくなった日から3年以内に売却するなら特例は適用可能です。

譲渡所得の計算方法

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

取得費とは、不動産を購入した際の金額(建物の場合は減価償却後の金額)です。購入時の金額が不明な場合は、売却価格の5%を取得費とみなすこともできます。

譲渡費用とは、売却に伴う仲介手数料や印紙税、測量費用などのことです。

具体的な節税効果

例えば、30年前に3,000万円で購入した家を、現在8,000万円で売却する場合を考えてみましょう。

譲渡所得 = 8,000万円 - (3,000万円 + 300万円) = 4,700万円

この4,700万円に対して、3,000万円特別控除を適用すると、課税対象となる譲渡所得は1,700万円となります。

長期譲渡所得の税率(所得税15%、住民税5%、復興特別所得税0.315%)を適用すると、

1,700万円 × 20.315% = 約345万円

特別控除がなければ、

4,700万円 × 20.315% = 約955万円

の税金がかかるので、約610万円もの節税になります。

空き家の3,000万円特別控除

相続した空き家を売却する場合にも、譲渡所得から3,000万円を控除できる特例があります。

適用条件:

相続した家であること- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売却すること

- 一定の耐震基準を満たすこと(または取壊して土地を売却すること)

- 相続開始時から売却時まで居住や事業に使用されていないこと

- 売却価格が1億円以下であること

相続した実家の売却例

例えば、亡くなった親から相続した築40年の実家を売却する場合、通常であれば譲渡所得に対して税金がかかりますが、この特例を使えば大幅な節税が可能です。

特に横浜市のような都市部では、地価が高いため、この特例の恩恵を受けられる可能性が高いです。ただし、耐震基準を満たしていない古い家屋の場合、耐震リフォームを行うか、家屋を取り壊して更地にしてから売却するなどの対応が必要になります。

相続と譲渡の特例について

不動産を売却する前に亡くなった場合、相続税と譲渡所得税の両方がかかる可能性がありますが、一定の条件を満たせば特例が適用されます。

この特例には2つの重要なポイントがあります:

1. 取得費加算の期間は3年10ヶ月:相続した不動産を売却する際、この期間内であれば相続税評価額を取得費に加算でき、譲渡所得税が軽減されます。

2. 生前贈与の加算期間は7年(2024年改正):贈与者が亡くなった場合、7年以内の贈与は相続税の対象となります。

これらの特例を理解しておくと、相続と売却のタイミングについて戦略的に考えることができます。

具体例で理解する取得費加算の特例

例えば、親から相続した不動産を売却する場合を考えてみましょう。

親が30年前に2,000万円で購入した不動産を相続し、相続税評価額は6,000万円だったとします。この不動産を相続から3年以内に8,000万円で売却する場合、譲渡所得の計算は以下のようになります。

譲渡所得 = 8,000万円 - (2,000万円 + 6,000万円 + 300万円) = -300万円

この場合、譲渡所得がマイナスとなるため、譲渡所得税は発生しません。

一方、相続から4年後に売却した場合は、取得費加算の特例が適用されないため、

譲渡所得 = 8,000万円 - (2,000万円 + 300万円) = 5,700万円

となり、大きな譲渡所得税が発生します。

このように、相続から3年10ヶ月以内に売却することで、大幅な節税が可能になります。

これらの税制優遇を活用することで、売却時の税負担を大幅に減らすことができます。ただし、それぞれに細かい条件があるため、必ず税理士などの専門家に相談しましょう。

税制優遇について理解したところで、次は実際に横浜市在住の方が終活の一環として不動産売却を行ったケーススタディを見てみましょう。

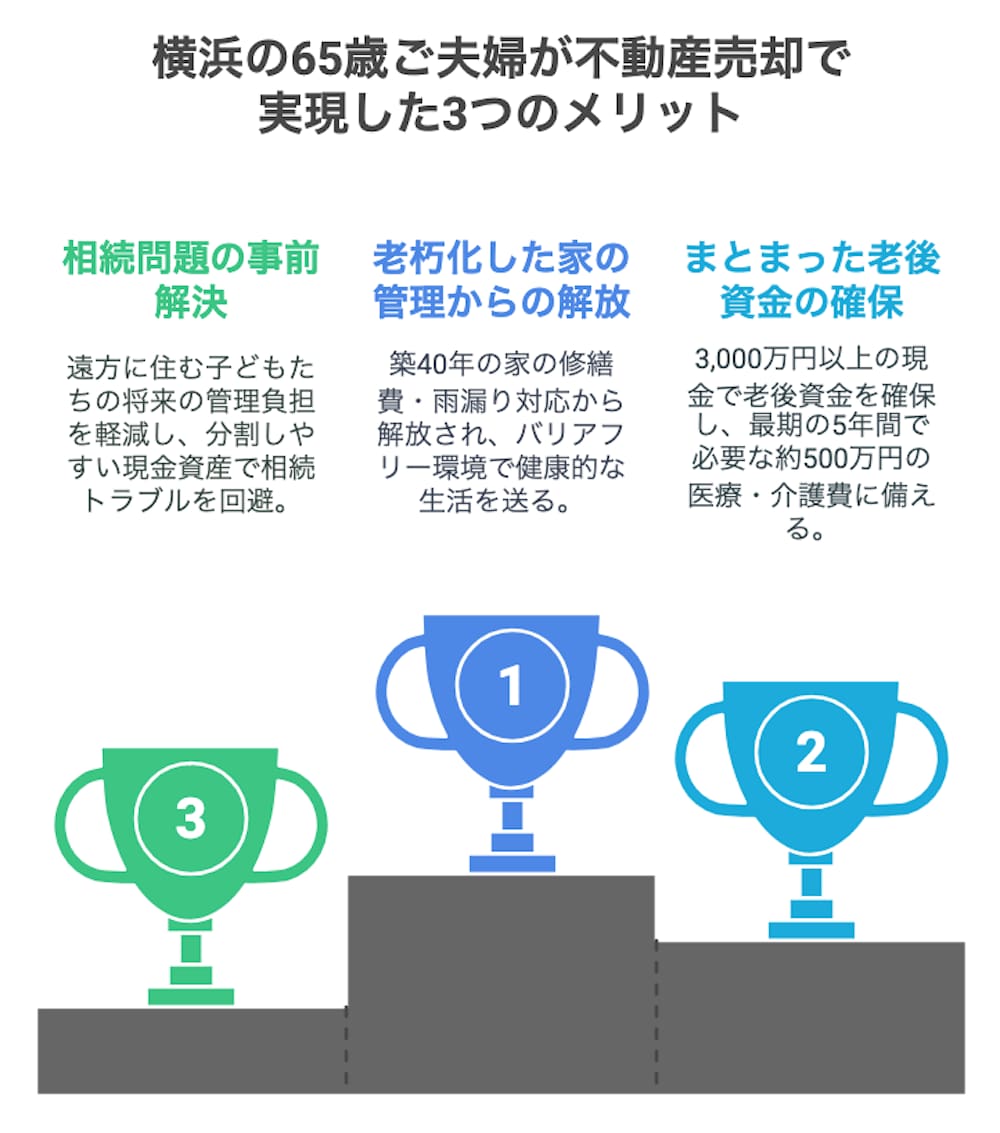

ケーススタディ:横浜の65歳ご夫婦が売却して得した3つのこと

横浜市在住の田中さん夫婦(仮名、65歳)は、子どもたちが独立した後、終活の一環として自宅の売却を決断しました。その結果、次の3つのメリットを得ることができました。

1. 老朽化した家の管理から解放された

築40年の戸建てだった田中さん宅は、雨漏りや外壁の修繕など、メンテナンス費用が年々増加していました。夫婦とも年齢を重ね、庭の手入れや雪かきなども体力的に厳しくなっていたのです。

「最初は自分たちで何とかしていましたが、屋根に上るのも怖くなり、業者に頼むと毎回高額な費用がかかっていました。特に雨漏りが始まってからは、雨が降るたびに不安でした」と田中さんは振り返ります。

売却後は駅近のバリアフリーマンションに引っ越し、管理の手間から解放されて健康的な生活を送れるようになりました。

「エレベーターがあり、掃除や修繕も管理会社がやってくれるので、本当に楽になりました。もっと早く決断すれば良かったと思います」と奥様は笑顔で話します。

2. まとまった老後資金を確保

売却により、ローン返済後も3,000万円以上の現金を手にすることができました。このうち一部は子どもたちへの生前贈与に、残りは老後の生活資金として活用しています。

「退職金だけでは老後の生活に不安がありましたが、家を売却したことで余裕ができました。特に、将来の介護費用や医療費の備えができたことが大きいですね」と田中さんは言います。

実際、厚生労働省の調査によると、人生の最期の5年間で約500万円の医療・介護費用がかかるとされています。売却資金があることで、将来の不安が大幅に軽減されたのです。

また、「子どもたちにも生前贈与ができて喜ばれました。相続時に争いになるリスクも減らせたと思います」と奥様も満足そうです。

3. 相続問題の事前解決

田中さん夫婦には2人の子どもがいましたが、住宅は分割しにくい資産です。売却によって現金化したことで、将来の相続がスムーズになる見込みです。

「長男は東京に、次男は大阪に住んでいて、どちらも横浜の家に戻る予定はありませんでした。もし私たちが亡くなった後に家が残っていたら、子どもたちは遠方から管理に来なければならず、大変な負担になったでしょう」と田中さんは話します。

また、子どもたちも「親の判断で売却してくれて本当に助かった」と言っており、親子間の潜在的な相続トラブルを回避できました。

実際、法務省の統計によると、相続に関する裁判の多くは不動産が絡んでいます。特に複数の相続人がいる場合、不動産の処分方法や分割方法をめぐって争いになるケースが少なくありません。

田中さんは「最初は思い出の詰まった家を手放すことに抵抗がありましたが、今は決断して本当に良かったと思っています。子どもたちに余計な負担をかけずに済む安心感が何よりです」と話しています。

売却決断までの道のり

実は、田中さん夫婦がすぐに売却を決断したわけではありません。「最初は賃貸にすることも考えました。でも、古い家を貸すには設備更新が必要で、数百万円のコストがかかると言われ断念しました」と田中さん。

また、「家を売った後、どこに住むかも悩みました。子どもの近くに引っ越す案もありましたが、長年住み慣れた横浜の土地を離れるのは寂しいと思い、同じ市内の駅近マンションを選びました」と奥様は言います。

このように、売却を決断するまでには様々な検討が必要でした。複数の選択肢を比較検討し、最終的には「子どもたちに迷惑をかけない」という観点から売却を選んだのです。

ここまで終活における不動産売却のメリットなどを見てきましたが、まだ疑問がある方もいらっしゃるでしょう。次に、よくある質問とその回答をご紹介します。

よくある質問(FAQ)

Q1: 終活で家を売るベストなタイミングはいつですか?

一般的には60代後半が目安ですが、以下の3つの条件で判断するとよいでしょう。

健康状態: 引っ越しや新生活の準備ができる体力があるうちに- 不動産市況: 売り手市場のときが有利(現在の横浜市は比較的売りやすい状況)

- 税制改正前: 有利な税制がある今のうちに(将来的に制度が変わる可能性も)

特に健康状態は重要で、80代になってから引っ越しを考えると、体力的にも精神的にも大きな負担になります。また、認知症などで判断能力が低下すると、不動産の売却自体が難しくなることもあります。

横浜市の不動産市場については、現在は比較的安定しており、特に駅周辺の物件は需要が高い状況です。ただし、築年数が古い物件は徐々に価値が下がっていく傾向があるため、売却するなら早めの方が有利と言えるでしょう。

ただし、個人の状況によって最適なタイミングは異なります。無理に急ぐ必要はなく、自分のペースで準備を進めることが大切です。

Q2: 売却して得た資金に税金はどのくらいかかりますか?

売却益(譲渡所得)に対して、所有期間に応じた税率がかかります。

5年以下の短期所有: 譲渡所得の約39.63%- 5年超の長期所有: 譲渡所得の約20.315%

ただし、先ほど説明した3,000万円特別控除などの特例を使えば、大幅に税負担を減らせる可能性があります。

例えば、取得価格2,000万円の家を5,000万円で売却した場合:

- 譲渡所得 = 5,000万円 - 2,000万円 = 3,000万円

- 3,000万円特別控除を適用すると、課税所得は0円になり、税金は発生しません

ただし、売却価格が高い場合や取得価格が低い場合は、特別控除を使っても税金が発生することがあります。特に横浜市のような都市部では地価が高いため、事前に税理士などに相談して税金のシミュレーションをしておくことをおすすめします。

Q3: 売却せずに子への負担を減らす方法はありますか?

はい、以下のような選択肢があります。

賃貸化: 管理会社に委託することで手間を減らしつつ、収入源にもなります- リースバック: 不動産会社に売却後、賃貸として住み続ける方法

- 生前贈与: 条件付きで子どもに不動産を贈与し、固定資産税などの負担を減らす

- 家族信託: 認知症などに備えて、子どもなどの信頼できる人に管理を任せる仕組み

「賃貸化」は、自宅を貸し出して家賃収入を得る方法です。ただし、古い物件の場合は、賃貸に出す前にリフォームが必要になることが多く、その費用負担も考慮する必要があります。また、入居者とのトラブル対応や空室リスクもあります。

「リースバック」は、不動産会社に家を売却した後、そのまま賃借人として住み続ける方法です。売却代金を受け取れる一方で、毎月の家賃を支払う必要があります。終身で住み続けられる契約もありますが、契約内容をしっかり確認することが大切です。

「生前贈与」は、生きているうちに子どもに不動産を贈与する方法です。相続税の基礎控除(3,000万円+600万円×法定相続人数)を有効活用できますが、贈与税の配慮も必要です。特に注意したいのは、贈与してしまうと自分の意思で処分できなくなる点です。

「家族信託」は、認知症などに備えて、信頼できる家族に財産管理を任せる仕組みです。所有権は保持したまま、管理・処分権を家族に託すことができます。ただし、信託契約の設定には専門家のサポートが必要です。

いずれの方法も専門家のアドバイスを受けながら検討することをおすすめします。

Q4: 終活における不動産売却のタイムライン目安は?

終活における不動産売却は、以下のようなタイムラインで進めるとスムーズです。

1年〜6ヶ月前:

複数の不動産会社に査定依頼- 売却か賃貸化など、選択肢の検討

- 税金面の確認(税理士相談)

- 住み替え先の検討開始

6ヶ月〜3ヶ月前:

不動産会社の選定・媒介契約締結- 必要書類の準備(登記簿謄本、固定資産税納税証明書など)

- 住み替え先の具体的な検討・内覧

3ヶ月〜売却完了:

物件の売り出し開始- 内覧対応

- 購入希望者との交渉・契約

- 引っ越し準備

- 決済・引き渡し

特に住み替えを伴う場合は、新居の入居時期と旧居の引き渡し時期の調整が重要です。タイミングによっては一時的に仮住まいが必要になることもあります。

また、季節によって不動産市場の動きが変わる点も覚えておきましょう。一般的に、1〜3月と9〜10月は引っ越しシーズンで物件が動きやすい時期です。逆に、8月や年末年始は市場が停滞しがちです。ただし、これには地域差があり、特に首都圏では春と秋が転勤・異動の時期で不動産市場が活発になります。

早めに準備を始めることで、焦らず最良の選択ができるようになります。

Q5: 横浜市での相続トラブルで多いケースは?

横浜市に限らず、相続トラブルで多いケースは以下の通りです。

1. 遺言書がない場合の遺産分割トラブル

遺言書がないと、法定相続分に基づいて遺産を分ける必要がありますが、不動産は分割しにくい資産のため、トラブルになりやすいです。特に複数の兄弟姉妹がいる場合、「売却して分けるか」「誰かが住み続けるか」で意見が分かれることが少なくありません。

2. 相続税の支払いをめぐるトラブル

特に横浜市のような都市部では地価が高いため、相続税の負担が大きくなりがちです。現金が少ない場合、相続税を支払うために不動産を売却せざるを得ないケースもあります。

3. 空き家の管理責任をめぐるトラブル

相続人が遠方に住んでいる場合、空き家の管理について「誰が責任を持つか」「費用をどう分担するか」でトラブルになることがあります。特に横浜市では空き家の適正管理条例があり、違反すると勧告や命令の対象となる可能性もあります。

4. 認知症による意思決定トラブル

高齢になって認知症を発症すると、不動産の売却や賃貸などの意思決定ができなくなります。事前に対策(家族信託や任意後見制度の利用など)をしていないと、家庭裁判所での成年後見人選任手続きが必要になり、時間とコストがかかります。

これらのトラブルを防ぐためには、元気なうちに終活を始め、家族とのコミュニケーションを十分に取ることが大切です。

まとめ:子どもに迷惑をかけない終活のために

終活における不動産の対策は、子どもたちに迷惑をかけないためにも非常に重要です。特に横浜市では空き家問題が深刻化している今、適切な対策を講じることが求められています。

今回ご紹介した内容をまとめると:

●終活は早め(60代前半)から始めるのがベスト

- ●不動産の処分方法は複数ある(売却、賃貸化、寄付など)

- ●税制優遇を利用すれば大幅な節税が可能

- 居住用3,000万円特別控除(住まなくなった日から3年以内の売却)

- 空き家の3,000万円特別控除(相続から3年以内の売却)

- 相続取得費加算特例(相続から3年10ヶ月以内の売却)

●専門家との連携が成功の鍵

終活は決して暗いものではありません。むしろ、自分らしい最期を迎えるための前向きな準備です。特に不動産に関しては、早めに対策を講じることで、自分自身の老後の安心にもつながります。

「老朽化した家の管理が大変」「子どもたちの将来の負担が心配」など、不安を感じている方は、まずは不動産会社での無料相談から始めてみませんか?

当社「あおぞら不動産」では、横浜市での不動産売却のノウハウを活かし、お客様の終活をサポートします。売却だけでなく、賃貸化や家族信託など、様々な選択肢を一緒に検討し、あなたに最適な方法を見つけるお手伝いをします。

地域に密着した不動産会社だからこそ、横浜市の地域特性や不動産事情を熟知しています。また、税理士や司法書士などの専門家とも連携し、トータルでのサポートが可能です。

「終活で子どもに迷惑をかけたくない」。その思いを形にするお手伝いをします。

あなたの終活が、あなた自身と大切な家族のためになる選択となりますように。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日