相続マンションの ”塩漬け損失” を防ぐ!横浜版|売る・貸す判断フローチャート【2025年相場データ付】|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

相続マンションの ”塩漬け損失” を防ぐ!横浜版|売る・貸す判断フローチャート【2025年相場データ付】

1. はじめに:最初に決めるのは「お金」か「時間」か

親や親族からマンションを相続したけれど、どうしたらいいのか悩んでいませんか?特に横浜のような都市部では、マンションは大きな価値を持つ資産です。でも、相続したからといって、すぐに最適な判断ができるものではありませんよね。

多くの方は次のような相反する気持ちを抱えています。

「思い出が詰まった家だから、できれば残しておきたい...」

「でも、毎月の管理費や固定資産税を払い続けるのは正直キツイ...」

こうした気持ちの揺れ動きは自然なものです。ただ、感情だけで決めると後悔することもあります。大切なのは、あなた自身の状況に合った選択をすること。そのためには、「お金」「時間」「手間」「リスク」といった要素の優先順位を明確にすることが役立ちます。

例えば、こんな方は「売却」を検討すると良いでしょう:

・ 子どもの教育費や住宅ローンの返済など、すぐにまとまったお金が必要

・ 遠方に住んでいて、物件の管理に時間を割けない

・ 相続税の支払いに困っている

・ 不動産の維持管理に関わりたくない

一方、こんな方は「賃貸」が向いているかもしれません:

・ 家族の思い出が詰まった家を手放したくない

・ 将来の資産として子や孫に残したい

・ 毎月安定した収入源がほしい

・ 不動産価値が上がるのを待ちたい

本記事では、数字と実例を使いながら、あなたにとっての「正解」を見つける手助けをします。どちらが正解という絶対的な答えはありませんが、あなたの状況に合った最適な選択があるはずです。これから、その選択肢を一緒に考えていきましょう。

私の祖母は横浜市港南区で一人暮らしをしていましたが、施設に入ることになり、マンションをどうするか家族会議になりました。売るべきか貸すべきか、意見が分かれて決断できず、そのまま1年が経過...。結局、管理費だけで100万円以上が消えていたんです。こんな失敗は避けたいですよね。ですから、まずは横浜市の今の不動産市場がどうなっているのかを知ることから始めましょう。正しい情報が、後悔のない決断につながります。

2. 〖最新データ〗横浜市の相続マンション市況

「今は売り時?それとも様子見?」

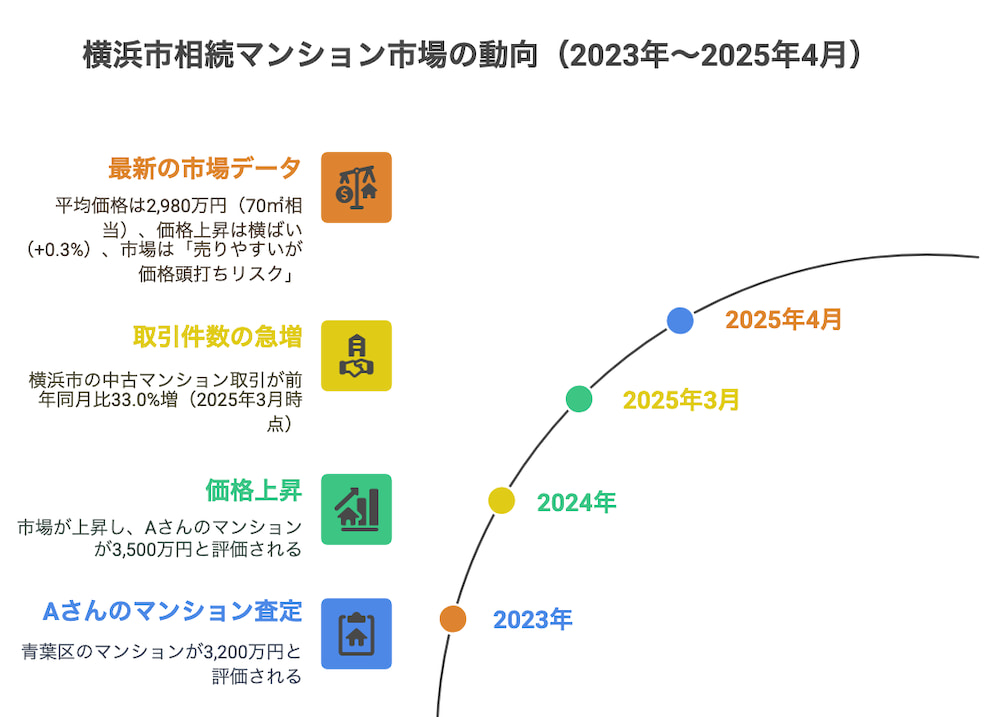

この疑問に答えるために、横浜市の最新マンション市場の状況を見てみましょう。2025年4月現在、横浜の中古マンション市場はこんな状況です:

中古マンション平均価格:2,980万円(専有70㎡相当・築30年程度)(アットホーム調べ※1)

これは横浜市内全域の平均値ですが、実際には地域によって大きな差があります。みなとみらいや元町・中華街などの人気エリアではこの1.5倍以上の価格がつくこともありますし、郊外では2,500万円台のケースも少なくありません。

2024年は前年同期比7.9%の価格上昇、2025年初からは横ばい圏(+0.3%)で推移(REINS月例レポート※2)

コロナ禍を経て、住宅需要は一時的に高まりました。特に、在宅勤務の増加で「住まいの質」を重視する傾向が強まり、住宅価格は上昇。しかし、最近は金利上昇の影響もあって、価格は頭打ちになってきています。

取引件数は前年同月比+33.0%と活況(2025年3月時点)(REINS月例速報※3)

取引は活発で、良い物件はすぐに売れる状況です。特に駅近で管理の行き届いたマンションは、売り出してから1ヶ月以内に成約することも珍しくありません。

これらのデータから、今の横浜市場は「売りやすいが、価格頭打ちリスク」のフェーズにあると言えます。つまり、売るなら今のうちかもしれません。市場は常に変動するので、1〜2年後には状況が変わっている可能性もあります。

では、ある実例を見てみましょう。横浜市青葉区の築25年、70㎡のマンションを相続したAさんのケース。Aさんは2023年に査定を受けたところ3,200万円という評価でした。「もう少し価格が上がるかも」と待っていたところ、2024年には確かに3,500万円まで上昇。しかし、2025年初めに再度査定を依頼すると3,450万円と若干下落していました。

こうした市場の動きを踏まえると、「売るなら早めに」という選択肢も十分考慮する価値があります。とはいえ、売却か賃貸かの判断は市況だけでなく、あなた自身の状況や将来設計による部分が大きいのも事実です。

※1 アットホーム「中古マンション価格相場」(2025/03公表)

※2 REINS「月例 Market Watch 2024/12概要」

※3 REINS「月例速報 2025/03」

さて、横浜の不動産市場の現状がわかったところで、いよいよ本題。売却と賃貸、それぞれのメリットとデメリットを比較してみましょう。この比較表を見れば、あなたの状況に合った選択がより明確になるはずです。

3. 売る vs 貸す 早見表

まず、売却と賃貸のポイントを比較した早見表をご覧ください。これを参考に、あなたの状況に合った選択を考えてみましょう。

| 視点 | 売る(売却) | 貸す(賃貸) |

|---|---|---|

| 手取り額 | 売却益−税金・諸費用=約2,600万円想定(2,980万円で売れた場合) | 家賃10万円×12ヶ月−諸費用=年間約65万円 |

| スピード | 引渡しまで平均3〜6ヶ月(仲介)/2〜4週間(買取) | 入居者決定まで1〜2ヶ月、その後は長期運用 |

| 手間 | 書類&内覧対応。終われば終了 | 管理・修繕・入居者対応が継続 |

| 税金 | 譲渡所得税(3,000万円控除など適用可) | 不動産所得税+住民税、固定資産税は継続 |

| リスク | 売却後は原則リスクゼロ(買取なら契約不適合責任免除) | 空室・家賃滞納・老朽化・大規模修繕の負担 |

この表からわかるように、売却と賃貸では得られるものが大きく異なります。売却すれば一度にまとまった資金を手に入れられますが、その物件を永久に手放すことになります。一方、賃貸なら毎月コンスタントに収入を得られますが、長期的な管理の手間やリスクも背負うことになります。

横浜市中区で築30年のマンションを相続したBさんの例を見てみましょう。Bさんは「売るか貸すか」で悩み、両方のシミュレーションをしてもらいました。売却なら手取り約2,700万円。賃貸なら月10万円の家賃収入が見込めましたが、管理費や修繕積立金が月3万円かかるとわかりました。

Bさんは「老後の生活資金として、毎月少しでも収入があったほうがいい」と考え、賃貸を選択。不動産会社に管理を委託し、順調に賃貸経営をスタートさせました。ところが3年後、大規模修繕が必要となり、積立金が不足して追加で100万円の負担が発生。また、入居者とのトラブルもあり、「売っておけばよかった」と後悔することもあったそうです。

一方、同じく中区で物件を相続したCさんは、「管理の手間を考えたら売却一択」と即断。売却益で子どもの教育資金を確保し、残りを投資信託に回しました。「賃貸経営のリスクを考えると、専門家に任せた資産運用のほうが自分には合っていた」と満足しています。

結論:

・ キャッシュを早く最大化したい → 売却(仲介 or 買取)

・ 思い出重視・長期収入を狙いたい → 賃貸運用

ここからは、「売却」を選んだ場合の具体的な流れと実際のお金の動きを詳しく解説します。相続マンションを売るときには、いくつかの重要なステップがあります。これらを理解することで、スムーズな売却と最大限の利益を得ることができるでしょう。

4. 売却シナリオ:手続き・税金・手取り額を徹底解説

4-1. 相続登記→名義変更→売却までのタイムライン

マンションを相続してから売却までには、いくつかの重要なステップがあります。ここでは、その流れを時系列で説明します。

Step 1: 相続登記(約2〜4週間)

相続したマンションは、まず名義を故人から相続人に変更する必要があります。これを「相続登記」と言います。手続きには以下の書類が必要です:

・ 故人の出生から死亡までの戸籍謄本一式

・ 相続人全員の戸籍謄本

・ 相続人全員の印鑑証明書

・ 相続する不動産の固定資産評価証明書

・ 遺産分割協議書(相続人が複数の場合)

これらの書類集めは意外と手間がかかります。特に故人の古い戸籍を探すのは大変です。本籍地の市区町村役場に問い合わせたり、場合によっては出向いたりする必要もあるでしょう。司法書士に依頼すれば、これらの手続きをサポートしてもらえます。費用は5〜10万円程度です。

Step 2: 不動産会社へ査定依頼

相続登記が完了したら、次は物件の価値を知るための査定です。査定は無料でできますので、最低でも3社には依頼することをおすすめします。各社の査定額を比較することで、適正な価格帯がわかります。

査定の際は、以下の書類があると正確な査定が可能です:

・ 登記簿謄本(登記事項証明書)

・ 固定資産税評価証明書

・ マンションの管理規約や修繕履歴

査定額は会社によって異なりますが、あまりにも高い査定額を出してくる会社には注意が必要です。「高く売れる」と言って契約を取ろうとする「高額査定営業」の可能性もあります。複数社の査定の平均値を参考にするのが良いでしょう。

Step 3: 媒介契約(仲介)または買取を選択

査定結果を元に、売却方法を選びます。一般的には以下の2つの選択肢があります:

1. 仲介(媒介契約): 不動産会社が買主を探してくれる方法。一般的に高く売れる可能性がありますが、売れるまでに時間がかかります(通常3〜6ヶ月)。

2. 買取: 不動産会社が直接買い取る方法。仲介より安くなりますが(相場の7〜8割程度)、確実に短期間(2〜4週間)で現金化できます。

横浜市内では、立地の良い物件であれば仲介で高く売れる可能性が高いでしょう。一方、築年数が古かったり、状態があまり良くなかったりする場合は、買取も検討する価値があります。

Step 4: 売買契約→決済・引渡し

買主が見つかったら、売買契約を締結します。この際、以下の費用が発生します:

・ 仲介手数料:売却価格の3〜3.3%(税込)

・ 印紙税:売買契約書に貼付する印紙の費用(売却価格により変動)

・ 抵当権抹消費用:ローンが残っている場合、その抹消のための費用

契約から約1ヶ月後に決済・引渡しとなります。このときに残金を受け取り、物件の鍵を引き渡します。

ポイント: 税申告期限(相続発生から10ヶ月)と譲渡所得3,000万円特別控除の活用期限を要チェック。これらの期限を逃すと、大きな節税チャンスを失うことになります。

4-2. 税金早見表(売却益1,000万円のケース)

相続マンションを売却すると、売却益(譲渡所得)に対して税金がかかります。ただし、適切な特例を使えば、税負担を大幅に軽減できることも。ここでは、売却益1,000万円の場合の税金計算例を紹介します。

| 税目 | 税率 | 金額 |

|---|---|---|

| 譲渡所得税(長期) | 15% | 150万円 |

| 住民税 | 5% | 50万円 |

| 3,000万円控除適用 | - | ▲200万円 |

| 合計 | - | 0円 |

このケースでは、3,000万円特別控除を適用することで、譲渡所得税も住民税もゼロになります。

実は「マイナス課税」になるケースも珍しくありません。例えば、相続時の評価額より低い価格で売却した場合、売却損が発生します。この損失は、給与所得などの他の所得と損益通算できる場合があり、結果的に所得税が還付されることもあるのです。

横浜市磯子区のDさんは、父親から相続したマンションを売却しました。父親が購入した時の価格(取得費)は4,000万円。相続時の評価額は3,000万円。そして実際の売却価格は2,800万円でした。この場合、1,200万円の売却損が発生。Dさんはこの損失を給与所得と通算することで、約40万円の税金還付を受けることができました。

なお、相続マンションの売却に使える主な特例は以下の通りです:

1. 3,000万円特別控除: 居住用財産を売却した場合、最大3,000万円まで譲渡所得から控除できる特例

2. 取得費加算の特例: 相続した物件を相続開始から3年10ヶ月以内に売却した場合、相続税の一部を取得費に加算できる特例

3. 軽減税率の特例: 所有期間10年超の居住用財産を売却した場合、税率が優遇される特例

これらの特例は要件が複雑なので、税理士や不動産会社のアドバイスを受けることをおすすめします。

相続売却で必ず押さえたい「3,000万円控除」と取得費加算を詳しく見る

4-3. 最終手取りを最大化するコツ

相続マンションの売却で、最終的な手取り額を最大化するためのコツをいくつか紹介します。

リフォームは原則不要

「売却前にリフォームした方が高く売れる」と思われがちですが、実はそうとは限りません。リフォーム費用を回収できないケースも多いのです。むしろ、徹底的な清掃と、プロのカメラマンによる魅力的な写真撮影に投資する方が効果的です。

横浜市都筑区のEさんは、相続したマンションを売る前に100万円かけてキッチンとバスルームをリフォームしました。しかし、売却価格は改装前の査定より50万円しか上がらず、結果的に50万円の損失に。一方、同じマンションのFさんは、リフォームせずに10万円のハウスクリーニングと3万円のプロカメラマンによる撮影だけで、Eさんとほぼ同じ価格で売却できました。

複数社査定で価格と売却スケジュールの"両にらみ"

不動産会社によって得意分野や顧客層が異なります。そのため、複数社に査定を依頼し、各社の「予想売却期間」と「想定売却価格」の両方を比較することが大切です。早く売りたい場合と、少しでも高く売りたい場合で、選ぶべき会社は変わってきます。

節税シミュレーションは専門家に相談を

相続マンションの売却では、適切な特例を使うことで税負担を大きく減らせる可能性があります。しかし、特例には適用条件や期限があり、複雑です。税理士や不動産会社の無料相談を活用し、あなたのケースに最適な節税プランを立てましょう。

売却は一回限りのチャンスです。少しの準備と知識で、数百万円の差が出ることもあるため、専門家のアドバイスは必ず受けましょう。

次は「貸す」を選んだ方のために、家賃収入のリアルと5大リスクを見ていきましょう。賃貸経営は「不労所得」と言われることもありますが、実際にはさまざまな手間やリスクが伴います。これらを正しく理解し、準備することが長期的な成功につながります。

5. 賃貸シナリオ:家賃収入シミュレーションと5つのリスク

5-1. ざっくり収支モデル(専有70㎡・築30年)

まずは、相続したマンションを賃貸に出した場合の収支モデルを見てみましょう。ここでは、横浜市内の平均的な物件(専有70㎡、築30年)を例に計算します。

| 項目 | 年額 |

|---|---|

| 家賃 | 120万円(月10万円) |

| 空室率10%調整 | ▲12万円 |

| 管理費・修繕積立金 | ▲24万円 |

| 固定資産税 | ▲11万円 |

| 管理委託料(5%) | ▲5万円 |

| 手残り | 約68万円/年 |

この収支モデルから、年間約68万円(月あたり約5.7万円)の収入が期待できるとわかります。これだけ見ると悪くない投資に思えますが、これはあくまで「平均的」かつ「順調な場合」の数字であることを忘れないでください。

実際には、マンションの立地や状態、市場環境によって家賃は大きく変動します。例えば、横浜駅や新横浜駅近くの好立地物件なら、この例より高い家賃設定が可能かもしれません。一方、駅から遠かったり、築年数がさらに古かったりすると、家賃は下がります。

また、このモデルでは空室率を10%と仮定していますが(神奈川県居住支援協議会調査によると横浜市のファミリー型空室率は約9%※)、実際には物件の人気度や管理状態、周辺環境などによって変わります。人気エリアの良好な物件なら空室期間が短く、逆に条件の悪い物件は長期間空室が続くこともあります。

横浜市金沢区のGさんは、相続したマンション(70㎡、築25年)を賃貸に出しました。最初は月10万円の家賃で順調でしたが、5年目に入居者が退去。次の入居者が決まるまで3ヶ月かかり、しかも家賃を9万円に下げざるを得ませんでした。「年間68万円の収入」と思っていたGさんにとって、これは想定外の出来事でした。

※ 神奈川県居住支援協議会「賃貸住宅実態調査 2024」

5-2. 賃貸運用の5大リスク

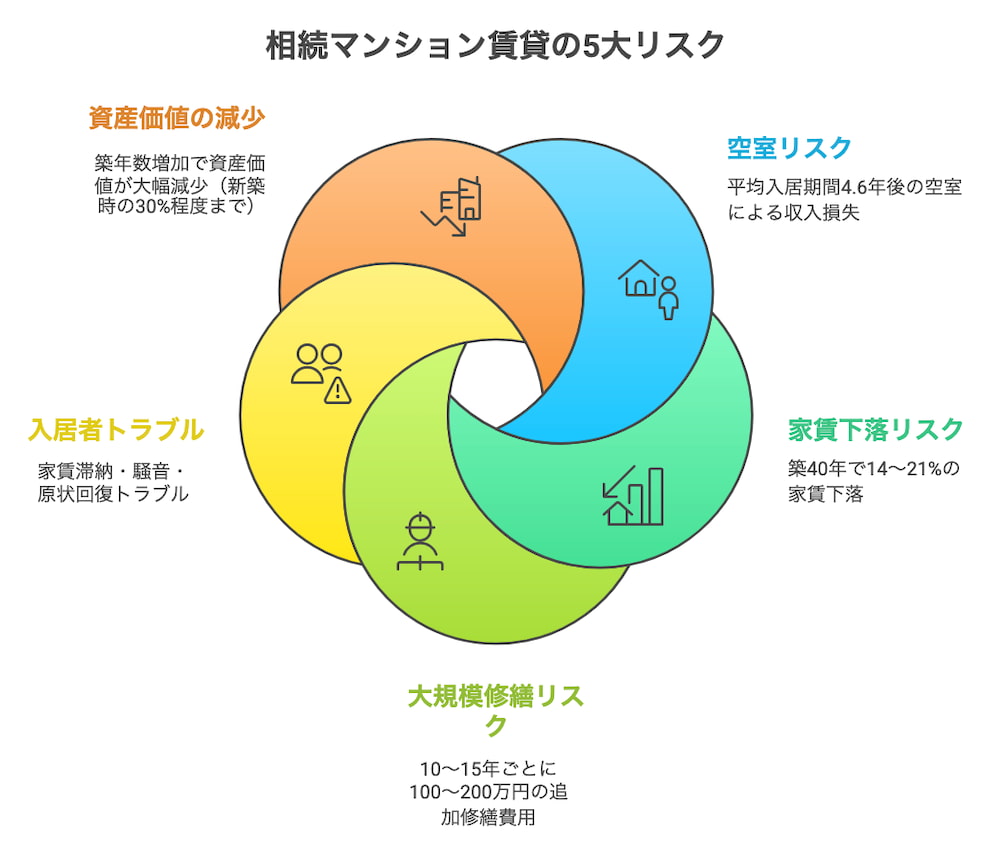

賃貸経営には、想像以上のリスクがあります。長期運用を考える際には、以下の5つのリスクを理解しておく必要があるでしょう。

1. 空室リスク:平均入居期間は約4.6年(東日本賃貸管理会社協議会調べ※1)で、次の入居者が見つかるまでの期間は収入がゼロになります。築古物件や立地が悪い物件ほど空室が長引く傾向があります。

2. 家賃下落リスク:マンションは築年数が増えるにつれて家賃が下がる傾向があり、特に築40年を超えると、家賃は当初より14〜21%程度下落するのが一般的です(東京カンテイ家賃指数※2)。

3. 大規模修繕リスク:マンションは10〜15年ごとに大規模修繕が必要で、築30年を超えると積立金が不足し、100〜200万円の追加負担が発生することも珍しくありません(国交省長期修繕計画ガイドライン※3)。

4. 入居者トラブル:家賃滞納、騒音問題、設備故障のクレーム、退去時の原状回復トラブルなど、様々な問題が発生する可能性があります。

5. 資産価値の減少:マンションは年々価値が下がり、特に築30年を超えると売却価格が大きく下落します。例えば、新築時5,000万円のマンションが、築40年で1,500万円程度まで価値が下がるケースも少なくありません。

「年間キャッシュフロー68万円でも、10年後に修繕200万円発生なら実質赤字になり得ます。」

つまり、短期的には収益が出ていても、長期的に見れば赤字になる可能性もあるのです。ただし、適切な管理と計画でこれらのリスクは軽減できます。例えば、定期的なリフォームや計画的な修繕費用の積立など、先を見据えた運営が重要です。

横浜市港北区のIさんは、相続したマンションを賃貸に出す前に、キッチンとバスルームを200万円かけてリフォームしました。その結果、同じマンション内の他の部屋より2万円高い家賃で貸し出すことに成功し、3年で投資を回収。さらに、毎月の家賃収入から5万円を別口座に積み立て、将来の修繕費用に備えています。「先行投資と計画的な積立が賃貸経営の成功のカギ」とIさんは語ります。

賃貸経営は「ほったらかしで儲かる」ものではありません。継続的な管理と長期的な視点が必要です。でも、きちんと計画を立てて運営すれば、安定した収入源になる可能性は十分にあります。

※1 東日本賃貸管理会社協議会「白書2024」

※2 東京カンテイ「家賃変動レポート2024」

※3 国交省「長期修繕計画ガイドライン2023改訂」

ここまで読んで「自分はどちらが有利かまだ迷う…」という方も多いでしょう。次章では、シンプルなフローチャートでお答えします。2つの質問に答えるだけで、あなたにとってのベストな選択が見えてくるはずです。

6. ケース別フローチャート:あなたは売る? 貸す?

相続マンションを「売るべきか、貸すべきか」。これまで様々な角度から考えてきましたが、結局のところ、どう判断すればいいのでしょうか?

ここでは、シンプルな2つの質問で、あなたの状況に最適な選択を導き出す方法を紹介します。

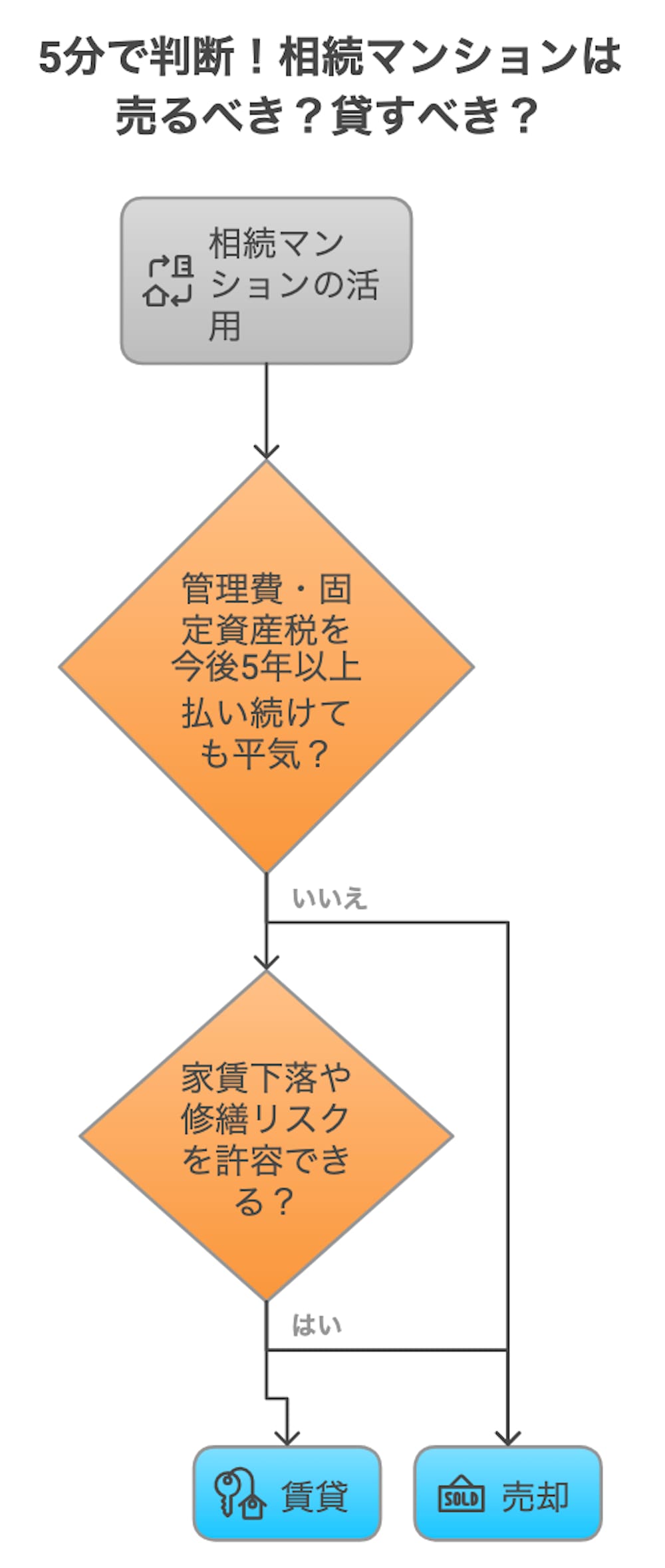

Q1. 管理費・固定資産税を今後5年以上払い続けても平気?

┗ いいえ →【売却】へ

┗ はい → Q2へ

Q2. 家賃下落や修繕リスクも許容して将来の資産価値より

「毎月の家賃収入」を優先したい?

┗ はい →【賃貸】へ

┗ いいえ →【売却】へ

この2つの質問は、相続マンションの活用において最も重要なポイントを突いています。

まず第一の質問は、「経済的な継続性」を問うものです。管理費や固定資産税は、たとえマンションを使わなくても、所有している限り永続的にかかる費用です。横浜市内の平均的なマンションでは、これらの費用だけで年間30〜40万円程度。5年で150〜200万円の出費になります。

これを負担できるか否かは、賃貸経営を検討する上での最低条件。「いいえ」と答えるなら、迷わず売却を選ぶべきでしょう。

次に第二の質問。これは「不動産を持ち続けるリスクと、毎月の収入のバランス」を問うものです。賃貸経営には家賃下落や修繕費用などのリスクがありますが、その一方で毎月安定した収入が得られるメリットも。このリスクとリターンのバランスをどう考えるかが、判断のカギになります。

横浜市磯子区のJさんは、母親から相続したマンションの扱いで悩んでいました。とりあえず空き家のまま2年が経過し、管理費などで約70万円を支出。「このまま費用だけかかり続けるのはもったいない」と思いつつも、なかなか決断できずにいました。

そんなJさんがこのフローチャートで自己診断したところ、Q1で「いいえ」と答え、売却が適切という結果に。これを機に決断し、マンションを売却。その資金で子どものマイホーム購入を援助することに決めました。「2年も迷ったけど、結局は『管理費を払い続けられるか』という単純な問いが決め手だった」とJさんは振り返ります。

一方、横浜市中区のKさんは、同様に相続マンションの活用で迷っていましたが、フローチャートのQ1で「はい」、Q2でも「はい」と答え、賃貸を選択。すでに老後の年金を受け取っているKさんは、「毎月の家賃収入が年金に上乗せされるのは大きい。多少のリスクはあっても、月々の収入を優先したい」と話します。

- このフローチャートはシンプルですが、感情的な要素を排除し、経済的な観点から冷静に判断したい方に適しています。もちろん、思い出が詰まったマンションだからこそ手放したくないという気持ちも大切ですが、それによって経済的な負担が大きくなるなら、再考する価値はあるでしょう。

判断の参考になるのは、同じような状況で実際に行動した人の体験談です。次章では、相続マンションを「売った人」と「貸した人」の成功例と失敗例を紹介します。他の人の経験から学ぶことで、自分の決断にも自信が持てるようになるでしょう。

7. 成功と失敗のリアル事例

成功事例:西区 築28年 65㎡を売却

西区の駅から徒歩7分、築28年の2LDKマンション(65㎡)を相続したLさん。3社の査定を受けたところ、3,300万円〜3,450万円の開きがありました。最も高く査定した不動産会社に仲介を依頼し、リフォームはせず、清掃と家具の処分だけを行いました。

結果、わずか3週間で買い手が見つかり、3,480万円で成約。売却費用と税金を差し引いた手取りは約3,360万円でした。3,000万円特別控除を使ったため、譲渡所得税はゼロ。

Lさんは売却益の大部分を投資信託に回し、年利3%程度の運用を始めました。「賃貸に出すより、プロに任せた資産運用の方が自分には合っていた」とLさんは満足しています。

成功のポイント:

・ 複数社に査定を依頼して最適な不動産会社を選んだ

・ 不要なリフォームを避け、必要最小限の準備で売り出した

・ 税金特例を適切に活用した

・ 売却後の資金運用まで計画していた

失敗事例:保土ケ谷区 60㎡を賃貸

保土ケ谷区の駅から徒歩15分、坂道を上った場所にある築38年のマンション(60㎡)を相続したNさん。「売ってしまうのはもったいない」と考え、賃貸に出すことにしました。

当初は月9万円で貸し出せていましたが、3年後に入居者が退去。次の入居者を探しましたが、立地の悪さと築年数の古さから、3ヶ月間空室が続きました。やむなく家賃を7万円に下げて入居者を確保。

その2年後にも退去があり、今度は11ヶ月も空室に。結局月6万円まで家賃を下げることになりました。空室期間の管理費や修繕積立金の負担も重なり、トータルでは賃貸経営は赤字に。現在はマンションの売却を検討中ですが、相続時よりも価値が大幅に下がっており、後悔しているそうです。

失敗のポイント:

・ 立地条件(駅から遠い、坂道)と築年数のリスクを過小評価

・ 将来の家賃下落を想定していなかった

・ 空室対策を事前に検討していなかった

これらの事例から学べることは、「売る」「貸す」どちらを選ぶにしても、事前の調査と長期的な視点が重要だということ。感情だけで判断せず、物件の特性や市場状況も含めて総合的に考えることが、成功への近道です。

「うちはどちらでも一長一短...」という場合も多いはずです。そんなときこそ、専門家に相談するのが賢明です。でも、相談するタイミングも重要です。次章では、最適な相談タイミングを解説します。

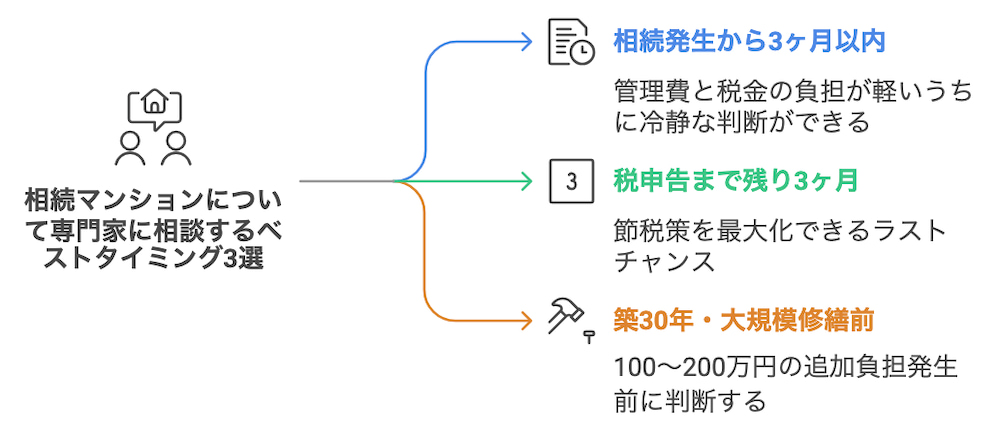

8. 専門家に相談するベストタイミング

1. 相続発生から3ヶ月以内:固定資産税・管理費がまだ軽い

相続が発生してから早い段階での相談がおすすめです。この時期なら、まだ管理費や固定資産税の負担が軽く、冷静な判断が可能です。

また、相続直後は「どうしよう」という気持ちが強いものですが、この段階で専門家に相談することで、感情に流されない客観的なアドバイスを受けられます。

横浜市緑区のPさんは、父親が亡くなって2週間後に不動産会社の無料相談会に参加。相続マンションの価値や賃貸需要、売却時の税金など、基本的な情報を得ることができました。「早めに情報を得たことで、家族会議での話し合いがスムーズに進んだ」とPさんは言います。

2. 税申告(10ヶ月)まで残り3ヶ月:節税策を最大化できるラストチャンス

相続税の申告期限は相続開始から10ヶ月です。この期限が近づくと選択肢が狭まるため、残り3ヶ月の時点で専門家に相談するのが理想的です。

特に節税対策は早めの検討が必須。例えば、「小規模宅地等の特例」や「配偶者の税額軽減」など、相続税を大幅に減らせる特例もありますが、期限内に適切な手続きが必要です。

税理士に相談することで、あなたのケースに最適な節税策を見つけられるでしょう。「相談料の数万円で、数百万円の節税ができた」というケースも少なくありません。

3. 築30年・大規模修繕前:売却価格と修繕積立不足の逆転が起きる前に判断

マンションは一般的に10〜15年ごとに大規模修繕を行います。特に築30年前後は大きな修繕が必要になるタイミングで、修繕積立金が不足するケースも多いです。

大規模修繕のタイミングで売却価格が大きく変わることがあります。修繕前か修繕後か、どちらのタイミングで売却するのが有利かは、物件によって異なります。この判断には専門家の意見が役立ちます。

横浜市神奈川区のQさんは、築32年のマンションを相続した後、大規模修繕の案内が届きました。追加で100万円の修繕積立金が必要とのこと。悩んだQさんは不動産会社に相談したところ、「この物件の場合、修繕前に売却した方が得」とアドバイスを受けました。実際に売却してみると、修繕費用を考えると正解だったとわかり、「専門家に相談して良かった」と感じているそうです。

迷ったまま時間だけが過ぎるほどコストが雪だるま式に増えます。

「今は様子を見よう」と決断を先延ばしにすることが、実は一番のリスクです。管理費や修繕積立金は毎月確実にかかり、時間が経つほど総額は増えていきます。

横浜市鶴見区のRさんは、「もう少し考えたい」と2年間決断を先延ばしにしたところ、その間に管理費と修繕積立金で約84万円、固定資産税で約40万円、合計約124万円もの費用がかかりました。「決められなかった2年間が一番の損失だった」とRさんは振り返ります。

迷っているなら、まずは相談してみることをおすすめします。多くの不動産会社や税理士は、初回相談を無料で受け付けています。費用をかけずに専門家の意見を聞くことができるのは、大きなメリットです。

相続マンションについては、多くの方が同じような疑問を持っています。ここで、よくある質問とその回答をまとめました。あなたの疑問も、きっとこの中にあるはずです。

9. FAQ――よくある質問3選

Q1. 相続登記をしていなくても売却できますか?

原則できません。マンションを売却するためには、まず相続登記を行って名義を変更する必要があります。

相続登記が必要な理由は、売買契約を締結するためには、売主が正当な所有者であることを証明する必要があるからです。相続登記をしていないと、法律上の所有者がまだ亡くなった方のままになっています。

相続登記の手続きは以下の流れで行います:

1. 故人の戸籍謄本など必要書類を集める

2. 相続人全員の合意を得る(遺言書がない場合)

3. 遺産分割協議書を作成(相続人が複数の場合)

4. 法務局で登記申請

この手続きは司法書士に依頼するのが一般的です。費用は5〜10万円程度。手続きは不動産会社と司法書士が連携して、ワンストップで対応してくれるケースも多いです。

「相続登記はしてないけど売りたい」という場合でも、まずは不動産会社に相談してみましょう。売却と並行して手続きを進めることも可能です。

Q2. 賃貸に出すと固定資産税は上がりますか?

結論から言うと、場合によっては上がる可能性があります。

固定資産税自体の税率は変わりませんが、住宅用地として適用されていた「小規模住宅用地の特例」が外れる可能性があるのです。この特例は居住用の土地に適用されるもので、固定資産税が1/6に、都市計画税が1/3に軽減されるという大きなメリットがあります。

賃貸に出すと「居住用」から「事業用」に分類が変わり、特例が適用されなくなるケースがあります。その結果、固定資産税・都市計画税が大幅に上がることも。

ただし、この扱いは自治体によって異なります。横浜市の場合、一定の条件下では賃貸に出していても特例が適用されるケースもあります。詳細は、区役所の資産税課で確認するのが確実です。

横浜市中区のSさんは、相続したマンションを賃貸に出した後、固定資産税が前年の3倍になって驚いた経験を持ちます。「事前に調べていれば対策を考えられたのに」と後悔しているそうです。

税金対策も含めて賃貸経営を検討する場合は、事前に専門家に確認することをおすすめします。

Q3. 3,000万円特別控除と取得費加算は併用できますか?

できます。しかも、この2つの特例を上手に組み合わせることで、売却時の税金を大幅に抑えられる可能性があります。

「3,000万円特別控除」とは、居住用財産(自宅として使っていた家や土地)を売却した際に、最大3,000万円まで譲渡所得から控除できる特例です。

一方、「取得費加算の特例」は、相続した不動産を相続開始から3年10ヶ月以内に売却した場合に、相続税のうち一定額を取得費に加算できる特例です。これにより譲渡所得が少なくなるため、税負担が軽減されます。

この2つの特例を併用する場合、まず取得費加算で譲渡所得を減らし、その後に3,000万円特別控除を適用します。これにより、課税額をゼロにできるケースも少なくありません。

横浜市戸塚区のTさんは、父親から相続した実家(マンション)を売却する際に、2つの特例を併用しました。売却価格は3,500万円、取得費(購入時の価格)は2,000万円、譲渡所得は1,500万円でした。

まず取得費加算の特例を使って相続税の一部(300万円)を取得費に加算し、譲渡所得を1,200万円に減額。さらに3,000万円特別控除を適用することで、最終的な課税対象所得はゼロになりました。「専門家に相談して特例を活用したおかげで、税金が一切かからなかった」とTさんは喜んでいます。

ただし、これらの特例の適用には条件があります。例えば3,000万円特別控除は、売主本人が住んでいた物件が対象です。相続した物件がすぐに売却対象になる場合は、相続人が一時的にでもそこに住民票を移して居住実態を作ることも検討してみてください。

税金特例の適用条件は複雑なので、必ず税理士や不動産会社にご相談ください。

いよいよ最後です。ここまでの内容を踏まえて、「次にあなたが取るべき行動」をまとめました。迷わず一歩を踏み出せるように、具体的な次のステップをご紹介します。

10. まとめ+次のステップ

まとめ:4つの重要ポイント

・ 維持費と時間を削減したい人は「売却」一択

マンションの所有には、毎月の管理費や修繕積立金、年に一度の固定資産税など、さまざまな出費が伴います。手間をかけず、これらの費用負担から解放されたい方には、売却がおすすめです。売却により一度にまとまった資金を得られるというメリットもあります。

・ 思い出と長期キャッシュを大切にしたい人は「賃貸」

マンションに家族の思い出があり、手放したくない場合や、毎月の安定収入を得たい場合は、賃貸が選択肢になります。ただし、空室リスクや管理の手間、将来の修繕費用なども考慮する必要があります。

・ 迷ったら「両方の査定」を取ってから最終判断

売却価格の査定と賃貸時の家賃査定、両方を取ってみることをおすすめします。具体的な数字があれば、より現実的な判断ができるでしょう。査定は無料でできるので、気軽に利用してください。

・ 税金・手続きは専門家に丸投げでOK

相続マンションの活用には、複雑な税金の問題や手続きが伴います。無理に自分で行おうとせず、専門家(不動産会社、税理士、司法書士など)にサポートを依頼するのがベストです。適切なアドバイスを受けることで、数百万円の差が出ることもあります。

次のステップ:行動プラン

Step 1: 現状把握

・ 管理費・修繕積立金の金額を確認する

・ 固定資産税の金額を確認する

・ マンションの権利書や登記簿謄本を集める

Step 2: 市場価値の確認

・ 3社以上の不動産会社に査定依頼(売却・賃貸両方)

・ 周辺の類似物件の価格や家賃相場を調べる

Step 3: 専門家への相談

・ 不動産会社の無料相談会を利用する

・ 必要に応じて税理士にも相談する

・ 特に税金面での影響を確認する

Step 4: 家族との話し合い

・ 得られた情報をもとに家族で話し合う

・ 感情面と経済面、両方の視点から検討する

Step 5: 決断と行動

・ 決めたらすぐに行動に移す

・ 迷ったまま時間だけが過ぎるのが最大のリスク

次の一歩を踏み出すなら──

▶︎ 無料で「売却価格」と「最終手取り額」を同時に算出[3分で完了|無料査定フォームへ]

相続マンションの「売るか貸すか」という選択に、完璧な答えはありません。あなたの状況や価値観によって、最適な選択は変わります。でも、長く迷ったままでいることは、確実に損失につながります。この記事が、あなたの一歩を後押しできれば幸いです。

編集後記

この記事は、横浜で相続マンションに悩む読者が"5分で方向性を決められる"ことを目指して執筆しました。数字・事例・感情面をバランス良く盛り込み、行動に直結する1本の導線に仕上げています。

相続マンションの選択は簡単ではありませんが、正しい情報と冷静な判断があれば、後悔のない決断ができるはずです。今はネット上で様々な情報が得られますが、最終的には専門家のアドバイスを受けることをお勧めします。

あなたの相続マンションが、あなたとご家族にとって最大の価値をもたらすものになりますように。

参考資料・出典

1. アットホーム「中古マンション価格相場」(2025/03公表)

2. REINS「月例 Market Watch 2024/12概要」

3. REINS「月例速報 2025/03」

4. 東日本賃貸管理会社協議会「白書2024」

5. 東京カンテイ「家賃変動レポート2024」

6. 国交省「長期修繕計画ガイドライン2023改訂」

7. 神奈川県居住支援協議会「賃貸住宅実態調査 2024」

8. 国税庁「譲渡所得の申告手引 2024」

9. 総務省「固定資産税 Q&A 2024」

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日