【横浜版】実家売却の ”もったいない税金” を0円にする3000万円控除完全活用術|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

【横浜版】実家売却の ”もったいない税金” を0円にする3000万円控除完全活用術

親から相続した実家。思い出がたくさん詰まった大切な家だからこそ、なかなか手放せずにいませんか?

しかし、空き家を放置しておくと、毎年思いのほか大きなお金がかかっています。固定資産税や修繕費だけでなく、最近では政府も空き家対策に本腰を入れ始め、管理不十分な空き家には税金が最大6倍に跳ね上がるリスクまで出てきました(住宅用地の特例が外れると課税標準が1/6から1倍に)。これこそまさに "もったいない税金" です。

一方で、知っておくべき朗報があります。「相続空き家の3000万円特別控除」という、最大3000万円もの売却益に対して税金がかからなくなる特例が存在します。この制度を活用すれば、実家売却で発生する税金を「0円」にできる可能性があるのです。この制度は2016年に導入され、2027年12月末まで延長されています。ただし、適用条件は厳しく、多くの方が活用できていないのが現状です。

この記事では、住まなくなった実家を賢く手放すための完全活用術をお届けします。特に横浜市にお住まいの方向けに、地域特有の情報も交えながら解説していきます。

1. 空き家維持コストを"見える化"するチェックリスト

「実家をそのままにしておいても、特にお金はかからないのでは?」と思われる方も多いでしょう。しかし実際には、住んでいなくても毎年意外と大きな費用がかかっています。

空き家の年間維持費用チェックリスト

| 費用項目 | 概算金額(年間) | 備考 |

| 固定資産税 | 10〜20万円 | 土地・建物の評価額に応じて変動 |

| 都市計画税 | 2〜5万円 | 市街化区域内の場合 |

| 火災保険料 | 2〜5万円 | 空き家は割増料金になることも |

| 電気・水道の基本料金 | 1〜2万円 | 完全に停止しない限り発生 |

| 庭木の剪定・雑草対策 | 3〜10万円 | 年2回程度の作業 |

| 定期的な換気・清掃 | 3〜6万円 | 業者依頼の場合 |

| 遠方からの管理交通費 | 3〜10万円 | 距離に応じて変動 |

※上記はあくまで一般的な目安であり、物件の規模や地域によって大きく変動します。

これらを合計すると、空き家の維持費は年間30万円以上かかることも珍しくありません。10年放置すれば300万円以上が「ただ家を持っているだけ」で消えていくことになります。

また、突発的な修繕費も考慮する必要があります(※下記は国土交通省「住宅・土地統計調査」および民間シンクタンク調査を参考にした目安であり、地域や建物の状態によって大きく変動します):

・屋根の修繕:50〜100万円(15年に1回程度)

・水漏れ・配管トラブル:10〜30万円(予測不能)

・台風・災害後の緊急修繕:金額は被害状況による

さらに注意すべきは、管理不十分な空き家には税金が最大6倍になる可能性です。2022年末、岸田政権は特定空家(外壁に亀裂が入るなど管理が不十分な建物)への税優遇見直しを検討していると報じられました。これは「住宅用地の特例」(固定資産税の課税標準が1/6に軽減される措置)が適用されなくなるためです。

横浜市では、空家等対策計画に基づき、空き家の適正管理を促進しています。管理が行き届かない空き家は「特定空家等」に指定され、固定資産税の軽減特例から除外される可能性があります。

実際に横浜市内では、すでに複数の特定空家等が指定されています。このような状況を避けるためには、定期的な管理が必要となりますが、遠方に住んでいる場合は特に負担が大きくなります。

このように、空き家を放置することはただ費用がかかるだけでなく、様々なリスクも伴います。次章では、実家を売却する際にかかる税金について詳しく見ていきましょう。

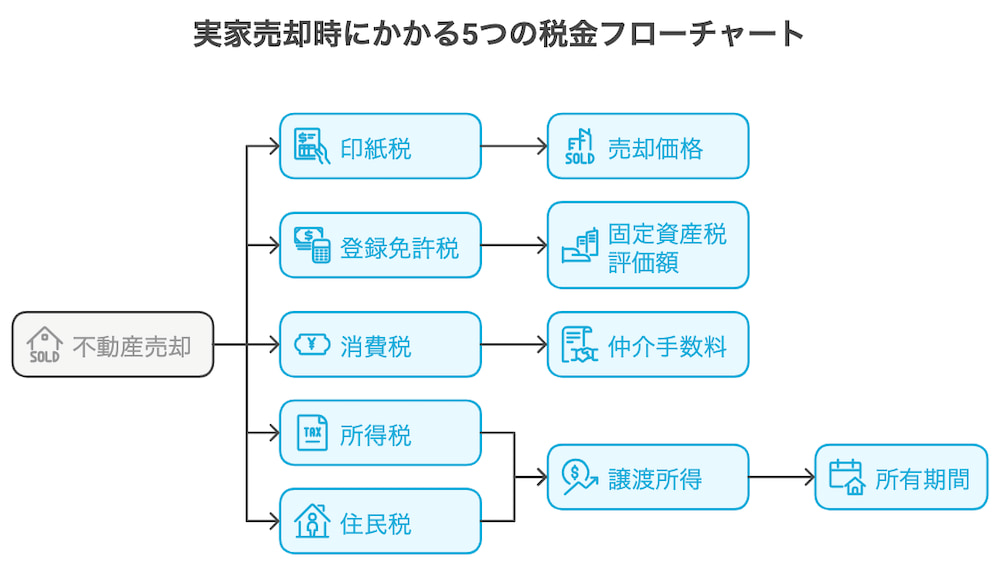

2. 売却時にかかる5つの税金と計算シミュレーション

「維持費を考えると売却したほうがいいかもしれない」と思ったとしても、売却時にどれくらいの税金がかかるのか気になりますよね。ここでは、実家売却時に発生する可能性のある税金について、わかりやすく解説します。

売却時に発生する5つの税金

1. 印紙税:売買契約書に貼る印紙にかかる税金

2. 登録免許税:所有権移転登記にかかる税金

3. 消費税:不動産仲介手数料にかかる税金

4. 所得税:売却益に対する税金

5. 住民税:売却益に対する地方税

売買契約書に貼る収入印紙にかかる税金です。物件の売却価格によって金額が変わります:

・5000万円超〜1億円以下:30,000円

※これは令和9年(2027年)3月31日までの軽減税率適用時の金額です。最新情報は国税庁ホームページでご確認ください。

不動産の所有権を移転する際の登記にかかる税金です。建物と土地の固定資産税評価額に対して計算されます:

・土地:評価額×1.5%(標準税率は2%)※令和8年(2026年)3月31日までの軽減税率

不動産そのものには消費税はかかりませんが、不動産会社に支払う仲介手数料には10%の消費税がかかります。

ここが最も重要なポイントです。所得税と住民税は、売却によって利益(譲渡所得)が出た場合にのみかかる税金です。

譲渡所得の計算方法は以下の通りです:

譲渡所得 = 売却価格 - 取得費 - 譲渡費用

取得費:土地・建物の購入費用や減価償却費などを指します

譲渡費用:仲介手数料、印紙税、測量費など売却にかかった費用です

そして、所有期間によって税率が大きく変わります:

| 所有期間 | 所得税 | 住民税 | 合計税率 |

| 5年以下(短期) | 30.63% | 9% | 39.63% |

| 5年超(長期) | 15.315% | 5% | 20.315% |

| 10年超かつ6000万円以下の部分 | 10.21% | 4% | 14.21% |

「所有期間」は、亡くなった方がその不動産を購入した時期を引き継いで計算されます。親が30年前に購入した家を相続した場合、あなたの所有期間も30年とみなされ、長期譲渡所得の税率が適用されます。

売却益が出る場合と出ない場合

実家を売却する際に税金が発生するのは、あくまで「儲かった場合」のみです。利益(譲渡所得)がマイナスになった場合には、所得税と住民税はかかりません。

売却価格:4500万円

取得費:2000万円(親が購入した金額から減価償却費を控除)

譲渡費用:300万円(仲介手数料など)

譲渡所得 = 4500万円 - 2000万円 - 300万円 = 2200万円

所有期間30年の場合の税額:

2200万円 × 14.21% = 約312万円の税金

売却価格:2000万円

取得費:2500万円(親が購入した金額から減価償却費を控除)

譲渡費用:200万円(仲介手数料など)

譲渡所得 = 2000万円 - 2500万円 - 200万円 = -700万円

税金:なし(利益が出ていないため)

上記のように、売却価格が取得費と譲渡費用の合計を下回る場合は、所得税・住民税はかかりません。

税金に関する基本を理解したところで、次は大きな節税につながる「相続空き家の3000万円特別控除」について詳しく見ていきましょう。この制度を活用することで、上記の例のような税金を大幅に減らせる可能性があります。

3. 3,000万円(2,000万円)特別控除の最新ルール

相続空き家の3000万円特別控除は、実家を相続した後に売却する際、最大3000万円までの譲渡所得に対して税金がかからなくなるという非常に大きなメリットがある制度です。

最新情報と適用期限

この特例は当初2019年末までの時限措置でしたが、現在は2027年(令和9年)12月31日まで延長されています。

また、2024年の税制改正により、相続人が3人以上の場合は控除額が2000万円になるという変更点があります。相続人が1人または2人の場合は、従来通り3000万円の控除が適用されます。

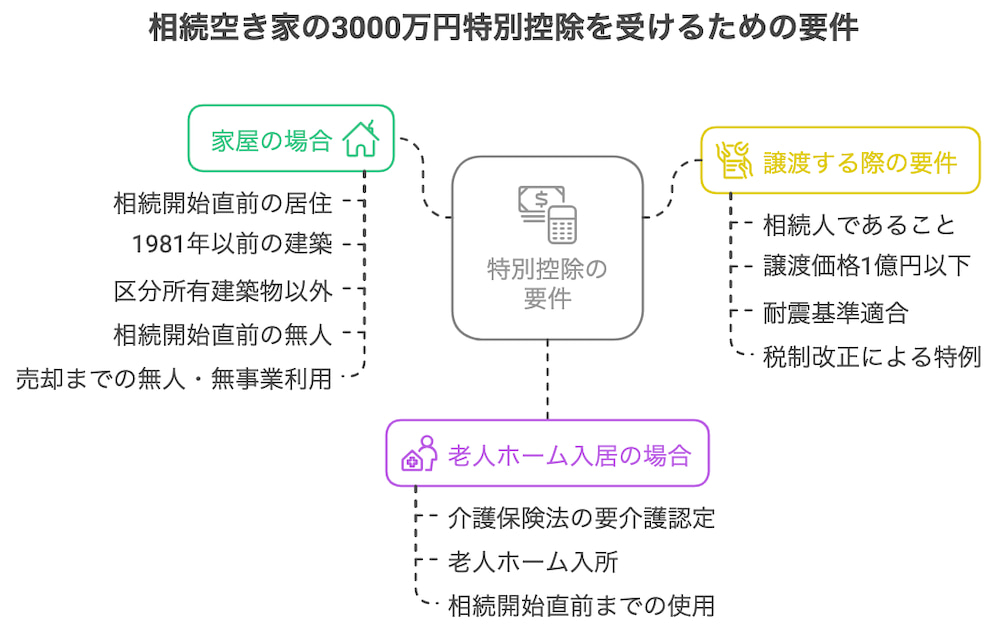

控除を受けるための要件

この特別控除を利用するには、いくつかの条件を満たす必要があります。要件は「家屋の場合」と「被相続人が老人ホームに入居していた場合」で少し異なります。

相続開始の直前に被相続人が住んでいた家であること 1981年(昭和56年)5月31日以前に建てられた家であること 区分所有建築物(マンション等)以外の家であること 相続開始直前に被相続人以外に住んでいた人がいなかったこと 相続の時から売却の時まで誰も住んでおらず、事業や賃貸にも使われていないこと

被相続人が介護保険法の要介護認定を受け、相続開始直前まで老人ホーム等に入所していたこと老人ホーム入所時から相続開始直前まで、その家について被相続人による一定の使用がなされ、他の目的に使われていないこと

1. 相続または遺贈により取得した相続人であること

2. 譲渡価格が1億円以下であること

3. 家屋を譲渡する場合、譲渡時に現行の耐震基準に適合していること

(または取り壊して更地で売却すること)

4. 2024年からの税制改正により、相続後に譲渡契約を締結し、その譲渡契約の日から2カ月以内に家屋を取り壊した場合も特例の適用が可能になりました

横浜市における手続き

横浜市では、この控除を受けるために「被相続人居住用家屋等確認書」を取得する必要があります。この確認書は、家屋が特例の要件を満たしていることを証明するもので、横浜市役所の資産税課で発行されます。

申請に必要な書類は以下の通りです:

・被相続人の戸籍謄本(除籍謄本)

・相続人全員の戸籍謄本

・被相続人の住民票の除票

・その他(状況に応じて必要な書類)

横浜市では、空き家の総合相談窓口も設置されており、このような制度について無料で相談することができます。

控除適用のシミュレーション

実際にこの控除を適用するとどうなるのか、先ほどの事例1を使って見てみましょう:

売却価格:4500万円

取得費:2000万円

譲渡費用:300万円

譲渡所得 = 4500万円 - 2000万円 - 300万円 = 2200万円

通常の場合の税額(所有期間30年):

2200万円 × 14.21% = 約312万円の税金

3000万円特別控除適用後:

2200万円 - 3000万円 = 0円(控除額の方が大きいため)

税金:0円

このように、譲渡所得が3000万円以内であれば、税金がゼロになる可能性があります。これは非常に大きなメリットと言えるでしょう。

特別控除の仕組みについて理解できたところで、次はこの控除を最大限に活用するための実践的なステップを見ていきましょう。

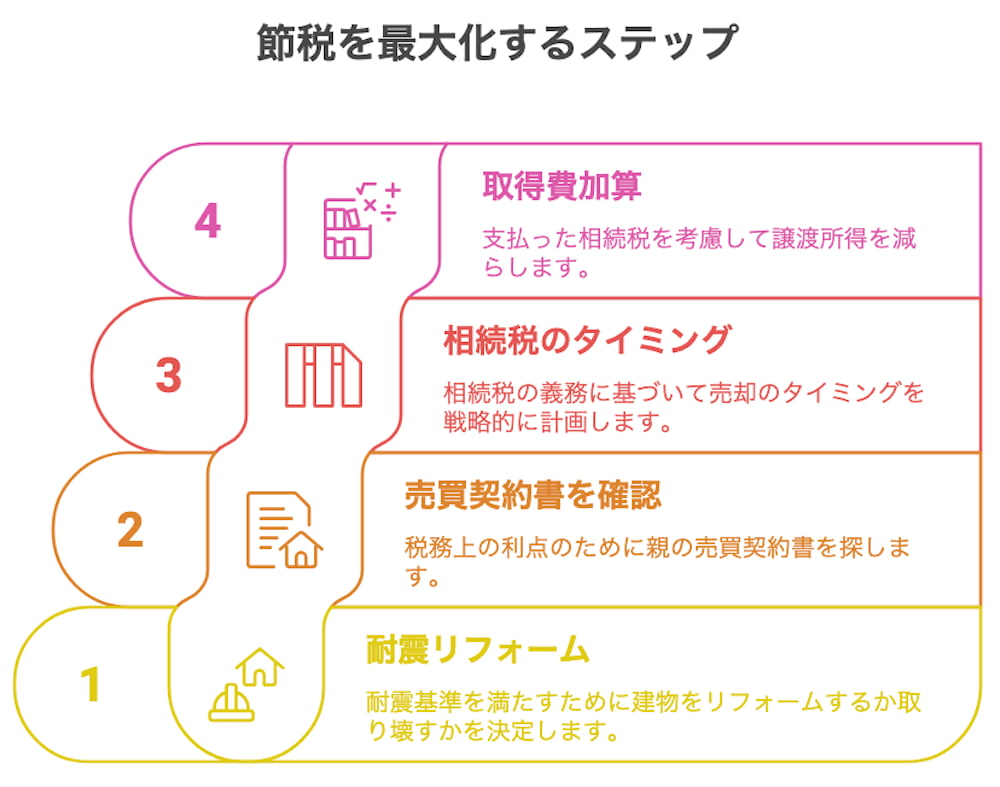

4. 節税を最大化する4つの実践ステップ

相続空き家の3000万円特別控除を活用するためには、いくつかの重要なポイントがあります。ここでは、節税効果を最大化するための4つの実践ステップを解説します。

①耐震リフォームより取り壊して売却した方が有利?

3000万円控除の要件の一つに「1981年5月31日以前に建てられた家であること」がありますが、これは旧耐震基準の建物を指します。同時に、「譲渡時には現行の耐震基準に適合していること」も条件となっています。

つまり、古い建物をそのまま売るためには、耐震リフォームが必要になります。耐震リフォームには、国土交通省の調査によると、通常500万円以上の費用がかかります(地域や建物の状態により変動します)。

一方、建物を取り壊して更地で売却する場合も3000万円控除は適用可能です。取り壊し費用は一般的に150万円程度で済みますので(物件規模により変動)、大幅に費用を抑えられます。また、2024年の税制改正では、譲渡契約後2カ月以内の取り壊しも特例の対象となりました。

さらに、売れやすさという点でも、古い建物付きの土地より更地の方が買い手がつきやすく、売却までの期間短縮にもつながります。

横浜市内の不動産市場でも、特に人気エリアでは更地の方が売却しやすい傾向があります。ただし、地域や物件の状態によって最適な選択は異なりますので、不動産会社に相談することをおすすめします。

②購入当時の売買契約書を確認しよう

相続した実家を売却する際、親が家を購入した時の売買契約書があるかどうかで、税金の額が大きく変わる可能性があります。

なぜなら、譲渡所得を計算する際の「取得費」は、売買契約書があれば正確に計算できますが、売買契約書がない場合は売却金額の5%しか取得費として認められません。

例えば:

売却金額:3000万円

(A)売買契約書あり → 取得費:親の購入金額5000万円

(B)売買契約書なし → 取得費:3000万円×5%=150万円

譲渡所得の差額:

(A)3000万円-5000万円=-2000万円(利益なし)

(B)3000万円-150万円=2850万円(課税対象)

このように、売買契約書の有無で譲渡所得に大きな差が生じます。可能な限り、親が家を購入した際の書類を探してみましょう。自宅に見つからない場合でも、親が利用していた税理士や不動産会社に問い合わせてみる価値があります。

③相続税の納税義務がある場合は相続後に売却するべき

相続税の納税義務がある方(基礎控除額を超える財産を相続する方)は、相続前ではなく相続後に売却する方が有利です。

その理由は、相続税評価額が現金よりも不動産の方が低く評価される傾向があるからです。具体的には:

・建物:固定資産税評価額で評価(市場価格の6割程度)

つまり、相続前に売却して現金にすると相続税評価額が高くなり、相続税の負担が増える可能性があります。

一方、相続税の納税義務がない方(基礎控除額以内の財産を相続する方)は、相続前に売却しても特に不利にはなりません。むしろ、所有期間が短くなり譲渡所得税が高くなる可能性があるため、タイミングを考慮する必要があります。

横浜市内の相続税の路線価は地域によって大きく異なります。特に、みなとみらい地区や東急東横線・JR横浜線沿線などの人気エリアでは路線価が高いため、相続税対策は重要になります。

④「取得費加算の特例」の存在も忘れないようにしよう

相続税を支払った方は、「取得費加算の特例」という制度も活用できます。これは、支払った相続税のうち、売却する不動産に対応する部分を取得費に加算できる制度です。

計算式は以下のようになります:

譲渡所得 = 売却価格 - (取得費 + 相続税のうち売却不動産分) - 譲渡費用

この特例を使うことで、譲渡所得を減らし、所得税・住民税の負担を軽減できる可能性があります。さらに、取得費加算の特例と3000万円特別控除は併用可能です。

つまり:

2. その後、3000万円特別控除を適用

という順序で計算すれば、さらに税負担を減らせる可能性があります。

これらの節税ステップを理解したところで、次は実際に横浜市で空き家を売却した事例を見てみましょう。具体的な数字や手順を知ることで、あなたの実家売却の参考になるはずです。

5. 【横浜市の事例】相続開始→半年で売却完了したケーススタディ

ここでは、横浜市内で実際に相続空き家の3000万円特別控除を利用して売却に成功した事例をご紹介します。この事例を通じて、特例を活用するための具体的な流れやポイントを理解しましょう。

<物件概要>

・物件種別:木造2階建て一戸建て(築45年)

・土地面積:約120㎡(約36坪)

・建物面積:約80㎡(約24坪)

・最寄駅:東急東横線「日吉駅」徒歩15分

<経緯>

Aさん(60代・女性)は、2023年4月に母親が他界し、港北区の実家を相続しました。Aさん自身は横浜市青葉区に住んでおり、実家は空き家になっていました。相続した不動産の維持費や将来的な負担を考え、売却を決断しました。

<タイムライン>

| 時期 | 実施したこと | 詳細 |

| 2023年4月 | 母親死去、相続開始 | 相続人はAさん1人のみ |

| 2023年5月 | 不動産会社に相談 | 3社に査定依頼 |

| 2023年6月 | 相続手続き完了 | 相続登記申請 |

| 2023年7月 | 「被相続人居住用家屋等確認書」取得 | 横浜市役所で申請・取得 |

| 2023年8月 | 建物解体を決断 | 耐震リフォーム(約600万円)より解体(約150万円)が経済的と判断 |

| 2023年9月 | 解体工事完了、売り出し開始 | 更地として4500万円で売り出し |

| 2023年10月 | 買主決定、契約締結 | 4200万円で売買契約成立 |

| 2023年11月 | 決済・引き渡し完了 | 所有権移転登記 |

| 2024年3月 | 確定申告で特例適用 | 税理士に依頼して手続き |

<節税効果>

売却価格:4200万円

取得費:親の購入額2000万円(土地)+建築費1500万円=3500万円

譲渡費用:解体費150万円+仲介手数料126万円+その他50万円=326万円

譲渡所得 = 4200万円 - 3500万円 - 326万円 = 374万円

通常の場合の税額(所有期間40年):

374万円 × 14.21% = 約53万円の税金

3000万円特別控除適用後:

374万円 - 3000万円 = 0円(控除額の方が大きいため)

税金:0円

節税効果:約53万円

<成功のポイント>

2. 必要書類の迅速な準備:相続手続きと並行して「被相続人居住用家屋等確認書」の取得を進めた

3. 経済的な判断:耐震リフォームではなく解体を選択し、コスト削減と売却期間短縮を実現

4. 適切な価格設定:市場価格を考慮した適正価格で売り出し、短期間で買主を見つけられた

5. 確定申告の専門家依頼:税理士に依頼することで、特例適用の漏れがなく確実に手続きできた

このケースでは、不動産会社と税理士の適切なアドバイスにより、相続開始から約7ヶ月という短期間で売却を完了し、税金もゼロにすることができました。

横浜市内では、特に駅から徒歩圏内の物件は比較的売れやすい傾向があります。ただし、建物の状態が悪い場合は、このケースのように解体して更地で売却する方が有利なケースが多いです。

空き家の売却を考えている方は、このようなタイムラインを参考に、早めの行動と専門家への相談を検討しましょう。

6. 売却までのタイムラインとチェックリスト

相続した実家を売却するためには、いくつかの重要なステップを踏む必要があります。ここでは、準備から売却完了までの流れと、各段階でのチェックポイントを解説します。

売却までの基本的な流れ

1. 相続手続き:相続登記の完了(2024年からは相続登記が義務化)

2. 売却準備:不要品の整理、必要書類の収集

3. 不動産会社選び:複数社に査定依頼

4. 売却活動:販売価格の決定、売り出し

5. 契約・決済:買主との契約、所有権移転

6. 確定申告:翌年の確定申告で特例適用

詳細タイムラインと必要な時間

| ステップ | 所要期間の目安 | 具体的な作業内容 |

| 1. 相続手続き | 1〜3ヶ月 | ・戸籍謄本等の収集 ・遺産分割協議書の作成 ・相続登記の申請 |

| 2. 3000万円控除の適用確認 | 2週間〜1ヶ月 | ・要件確認 ・「被相続人居住用家屋等確認書」の取得 |

| 3. 売却準備 | 2週間〜2ヶ月 | ・家財道具の整理 ・不用品の処分 ・リフォームor解体の検討 |

| 4. 不動産会社選定 | 2週間〜1ヶ月 | ・3社以上に査定依頼 ・営業担当者との面談 ・媒介契約の締結 |

| 5. 売り出し | 1〜6ヶ月 | ・販売価格の決定 ・広告掲載 ・内覧対応 |

| 6. 契約〜決済 | 1〜2ヶ月 | ・売買契約の締結 ・決済準備 ・物件の引き渡し |

| 7. 確定申告 | 翌年2〜3月 | ・確定申告書の作成 ・特例適用の証明書類提出 ・納税または還付 |

合計期間の目安:6ヶ月〜1年

必要書類チェックリスト

相続空き家の3000万円特別控除を受けるために必要な書類は多岐にわたります。以下のチェックリストを参考に、漏れなく準備しましょう。

□ 被相続人(亡くなった方)の出生から死亡までの戸籍謄本一式

□ 相続人全員の戸籍謄本

□ 被相続人の住民票の除票

□ 遺言書(ある場合)

□ 遺産分割協議書(複数相続人がいる場合)

不動産関係の書類

□ 不動産の登記事項証明書(全部事項証明書)

□ 固定資産税評価証明書

□ 公図・測量図

□ 実家の売買契約書(親が購入した際の書類)

□ 建築確認済証・検査済証(ある場合)

□ 被相続人居住用家屋等確認書(横浜市役所で取得)

□ 耐震基準適合証明書(建物付きで売却する場合)

□ 解体証明書類(取り壊して売却する場合)

□ 被相続人の戸籍の附票

確定申告時の書類

□ 確定申告書(第一表・第二表)

□ 譲渡所得の内訳書(確定申告書付表)

□ 居住用財産の譲渡所得の特別控除明細書

□ 売買契約書のコピー

□ 不動産の登記事項証明書

□ 被相続人居住用家屋等確認書

横浜市での特例適用手続き

横浜市では、「被相続人居住用家屋等確認書」の申請は、横浜市役所または各区役所の資産税課で行うことができます。申請から発行までの期間は約2週間程度です。

空き家売却の各ステップをしっかり理解し、計画的に進めることで、スムーズな売却と効果的な節税が可能になります。特に相続空き家の3000万円特別控除は期限付きの制度ですので、適用を検討している方は早めに行動することをおすすめします。

次章では、実家売却に関してよく寄せられる質問とその回答をご紹介します。様々な疑問や不安を解消し、安心して売却を進めるための参考にしてください。

7. よくある質問(Q&A)

実家の売却に関して、多くの方が疑問や不安を抱えています。ここでは、特によく寄せられる質問とその回答をまとめました。

Q1:実家を売却すると確定申告は必要ですか?

A: 売却によって利益(譲渡所得)が出た場合には、確定申告が必要です。ただし、次のケースでは、利益が出なくても確定申告が必要になります:

・居住用財産を譲渡した場合の3000万円の特例を適用する場合

・所有期間10年超の不動産を譲渡した場合の軽減税率の適用を受ける場合

・居住用財産の買い替え特例を利用する場合

確定申告の期限は、譲渡した年の翌年2月16日から3月15日までです。特例を適用する場合は証明書類の添付が必要となりますので、早めに準備しておくことをおすすめします。

Q2:3,000万円控除と取得費加算特例は併用できますか?

A: はい、併用可能です。まず取得費加算の特例を適用して譲渡所得を計算し、その後3000万円特別控除を適用します。

例えば:

売却価格:5000万円

取得費:3000万円

譲渡費用:200万円

相続税のうち該当不動産分:500万円

Step 1: 取得費加算特例の適用

譲渡所得 = 5000万円 - (3000万円 + 500万円) - 200万円 = 1300万円

Step 2: 3000万円特別控除の適用

1300万円 - 3000万円 = 0円(控除額の方が大きいため)

税金:0円

このように、相続税を支払っている場合は、両方の特例を活用することでさらに節税効果を高められる可能性があります。

Q3:実家の売却前に片付けは必要ですか?

A: はい、売却前の片付けは非常に重要です。物件を見に来る買い手にとって、モノが多すぎたり汚れていたりすると不快感を抱き、購入意欲が低下する可能性があります。

また、片付けがされていないと不動産会社の査定額にも悪影響を及ぼす可能性が高いので、なるべく空っぽの状態にしてから売却査定に臨まれた方が良いでしょう。

片付けが大変な場合は、以下の方法を検討してみてください:

・遺品整理業者を利用する(費用目安:15〜30万円)

・売却先の不動産会社に現状引き取りを相談する(買取価格は下がる可能性あり)

横浜市では、ごみの分別・捨て方について詳しいガイドラインが設けられています。粗大ごみの処分方法も確認しておくとスムーズに片付けが進められるでしょう。

Q4:老人ホーム入居中でも3,000万円控除の対象になりますか?

A: はい、一定の条件を満たせば対象になります。具体的には:

2. 相続開始の直前まで老人ホーム等に入所していたこと

3. 老人ホーム入所時から相続開始直前まで、その家屋について被相続人による一定の使用がなされていたこと

4. 老人ホーム入所時から相続開始直前まで、事業用・貸付用・他者の居住用に供されていなかったこと

横浜市の場合、「被相続人居住用家屋等確認書」の申請時に、老人ホームへの入居証明書や要介護認定書のコピーなどの追加書類が必要になります。詳細は横浜市役所の資産税課に確認することをおすすめします。

Q5:共有名義のマンションを売りたいのですが、どうすれば良いですか?

A: 共有名義の不動産を売却するには、共有者全員の同意が必要です。手続きの流れは以下の通りです:

2. 売却条件(価格・時期など)について合意する

3. 不動産会社との媒介契約は原則として共有者全員で締結する

4. 買主が見つかったら、売買契約書に共有者全員が署名・押印する

5. 売却代金の分配方法を事前に決めておく

共有者間で意見が合わない場合や連絡が取れない場合は、弁護士などの専門家に相談することをおすすめします。

また、相続空き家の3000万円特別控除については、マンションなどの区分所有建物は対象外となりますのでご注意ください。

以上のQ&Aが、実家売却に関する疑問解消の参考になれば幸いです。さらに詳しい情報や個別のケースについては、不動産の専門家や税理士に相談することをおすすめします。

まとめ

親から相続した大切な実家。思い出がたくさん詰まった家だからこそ、その扱いには悩みが尽きないものです。しかし、空き家を放置し続けると年間30万円以上の維持費がかかり、さらに特定空家に指定されれば固定資産税の課税標準が6倍になり(税額も概ね6倍に増加)、大きな経済的負担となるリスクもあります。

一方で、この記事でご紹介したように、「相続空き家の3000万円特別控除」を活用すれば、最大3000万円の売却益に対して税金がゼロ円になる可能性があります。この"もったいない税金"をなくせる制度は2027年12月末まで延長されていますが、要件は厳しく、適切な準備と手続きが必要です。

1. 空き家の維持には年間30万円以上のコストがかかる可能性がある(※地域や物件規模により変動)

2. 実家売却時の税金は「儲かった場合」にのみ発生し、所有期間によって税率が大きく変わる

3. 相続空き家の3000万円特別控除は非常に大きな節税効果があるが、要件を満たす必要がある

4. 効果的な節税のためには、①取り壊しか耐震リフォームか、②売買契約書の確認、③相続後の売却、④取得費加算の特例の活用が重要

5. 売却までは半年〜1年程度かかるため、計画的な準備が必要

6. 横浜市では「被相続人居住用家屋等確認書」など、特例適用のための手続きが必要

実家の売却は、法律・税金・不動産市場など様々な知識が必要となる複雑なプロセスです。専門家のサポートを受けながら進めることで、スムーズな売却と効果的な節税が可能になります。

実家の売却を検討されている方は、まずは専門家に相談することをおすすめします。不動産会社の無料査定を利用して、物件の価値や売却の可能性を確認してみましょう。

あおぞら不動産では、空き家に関する無料相談を承っています。相続空き家の3000万円特別控除の適用条件から、売却までの具体的なサポートまで、あなたの状況に合わせた最適な提案をいたします。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日