【2025年最新版】認知症の親の不動産売却:成年後見・家族信託・リバースモーゲージまで徹底解説|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

【2025年最新版】認知症の親の不動産売却:成年後見・家族信託・リバースモーゲージまで徹底解説

40~60代のあなたが知っておきたい「資産凍結」のリアル

【はじめに】「まさか、こんなに早く親が認知症になるなんて…」

「昔はあんなにしっかりしていた母が、最近すごく物忘れがひどい。お医者さんからは認知症の疑いがあると言われたけれど、もしそうだとしたら、実家の管理はどうしたらいいのだろう?」

そんな不安を突然抱え込むことになったら、40代や50代、あるいは60代に差しかかったあなたはどう行動すればいいのか迷うかもしれません。仕事や家事だけでも大変な中、「介護費用はどうする?」「親の預金が凍結されたら?」といった悩みが一気に押し寄せる可能性があります。もし親名義の不動産があるなら、その処分についても慎重に考えなければいけません。

日本の高齢化が進む今、厚生労働省は「2025年には65歳以上の約5人に1人が認知症を発症する」と予測しています。その数は700万人を超えるとも言われており、誰にとっても “明日は我が身” のテーマになり得るのです。介護負担が重くなるうえ、不動産が絡むと売却や相続など法律の問題が一層複雑になる——こうした状況を避けるためには、制度を知り、早めに動くことが大切です。

本記事では、40~60代の子世代をターゲットに、認知症の親をめぐる不動産売却の実情と、2025年現在注目される解決策について、できるだけ噛み砕いて説明していきます。難しく聞こえる法律用語や制度名も、実際には私たちの生活をサポートする仕組みをほかならないのです。「そんな制度があったのか」「もっと早く知っていれば…」という後悔を減らすためにも、ぜひ最後までお付き合いください。

第1章:なぜ「親の不動産」が厄介なのか?

認知症で意思能力を失うと、売買契約も無効になる?

まず最初に押さえておきたいのは、認知症になった親の名義の不動産を、子どもが勝手に売ることはできないという原則です。日本の民法では、「自分の財産に関する契約行為は、原則として本人が行わなければならない」と定められています。つまり、「代理でサインするだけ」と思っても、実は法律上は極めて厳しい要件が課されているのです。

ここでポイントとなるのが、「意思能力」という概念。民法上、売買契約を有効に結ぶためには、契約の意味や結果を正しく理解し、判断できる能力が必要とされています。認知症が進行し、金銭感覚や契約内容を理解する力が失われている状態では、たとえ本人がサインしても “後から無効” となる可能性が高いのです。

よくあるケースとしては、「親が買い物をしてきたけど、内容をまったく分かっていなかった。後日トラブルになった」というパターンがあります。不動産売買はさらに金額が大きく、第三者の権利も絡むため、認知症の方の意思能力が問題視されれば、売買契約自体が成立しない恐れがあるのです。

相続対策どころか「負動産」になり得るリスク

親が高齢になり、一人暮らしが難しくなると、実家を売却して施設入所の費用に充てたり、子どもと同居するために家を処分したいと考える人は少なくありません。しかし、認知症が絡むとそう簡単には進みません。

家が処分できずに空き家として放置された結果、かえって管理コストや固定資産税がかさむ「負動産」化してしまう場合もあります。国の住宅統計調査(2023年)では、日本全国に約900万戸の空き家が存在し、住宅全体の13.8%に達しているというデータもあるのです。

特に認知症の親が住まなくなった実家をどうするかは、家族会議の大きなテーマになるでしょう。ここで放置しておくと後々のトラブルが深刻化しやすいため、早めに制度を使って売却や管理の手続きを考えることが重要です。

もし既に親が判断能力を十分に失ってしまったなら、どうやって法的に家を売れる状態へ持っていけばいいのでしょうか。そこで役立つのが「成年後見制度」です。次の章では、2025年現在の最新動向を踏まえつつ、この制度を使った不動産売却の流れや注意点を解説します。

第2章:2025年最新!成年後見制度の仕組みと活用法

裁判所の後押しで不動産を売却できる仕組みとは

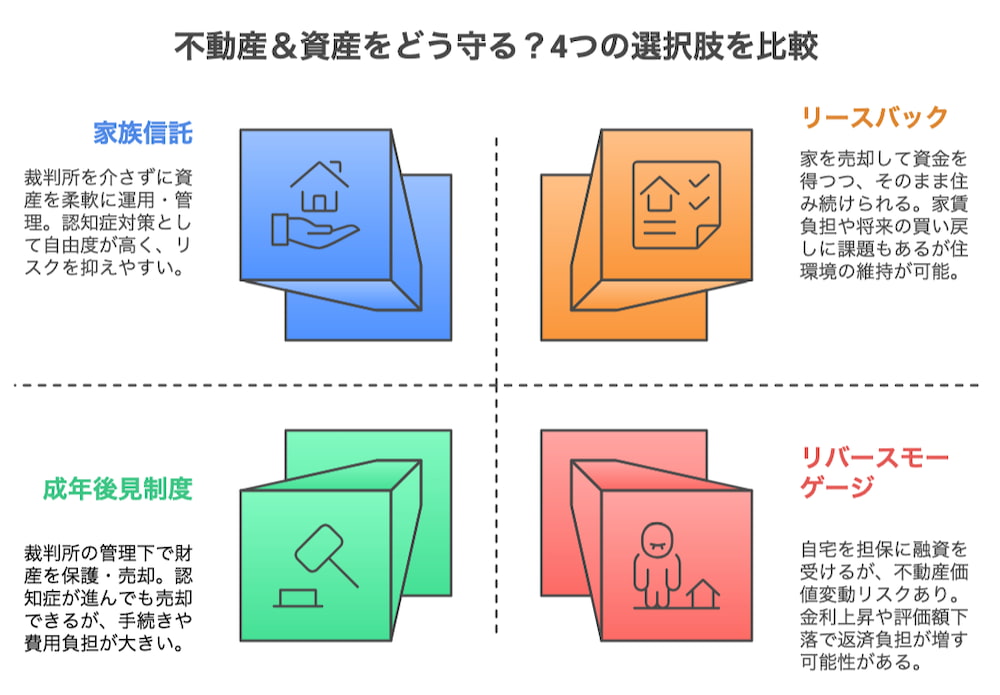

「親の意思能力が不十分になったけど、どうにか不動産を売りたい」。そんな場合は、成年後見制度を利用する選択肢があります。法律が定めた制度で、認知症などにより判断能力を欠く人を保護するための仕組みです。具体的には、家庭裁判所が「成年後見人」を選任し、その後見人が親に代わって契約行為などを進められるようになります。

この制度を使えば、認知症の方の代わりに不動産を売却することも合法的にできるのですが、実際には手続きが複雑で、時間や費用がかかる点は押さえておきたいところです。とりわけ親が住んでいた家(居住用不動産)を売るには、裁判所の “処分許可” が必要で、書類の用意や審査にも手間と日数がかかります。

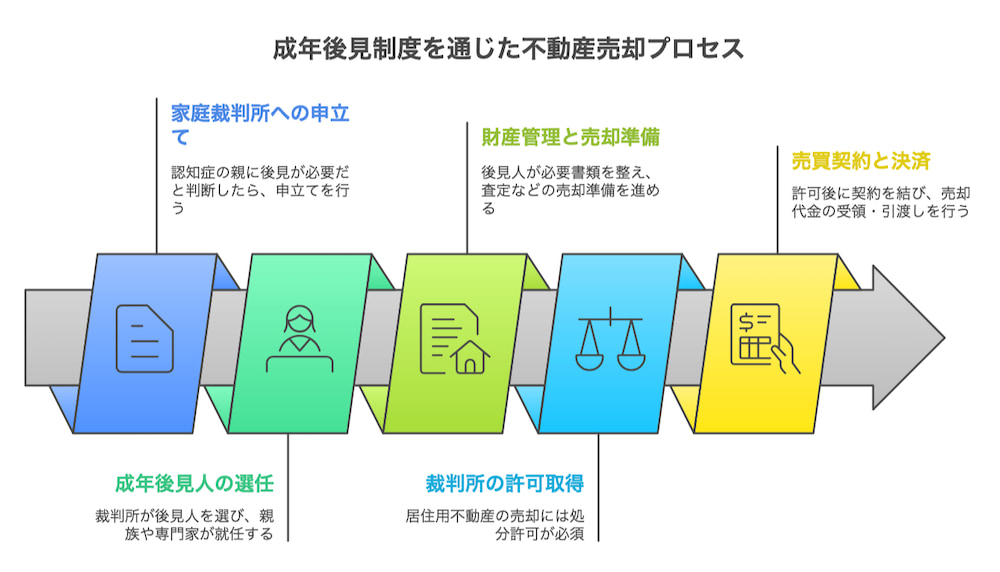

後見人申立てから売買までの具体的な流れ

1. 家庭裁判所への申立て:認知症の親には後見が必要だと判断されたら、子どもや親族が家庭裁判所に申立てを行います。医師の診断書や必要書類を整え、申立手数料などを準備します。

2. 成年後見人の選任:裁判所が「この人が後見人にふさわしい」と認めた人物を正式に決めます。多くは家族が選任されますが、財産規模が大きい場合や親族関係が複雑な場合、弁護士や司法書士など専門家が選ばれることもあるでしょう。

3. 後見人による財産管理と売却準備:選ばれた後見人が不動産会社に査定を依頼し、売却活動を進めます。ただし、「売る必要が本当にあるのか」を裁判所に説明するため、親の生活費や介護費用などを具体的に算出しておくことが重要です。

4. 裁判所の許可を取得:居住用不動産を処分する際は、必ず裁判所の審査があります。合理的理由があれば許可されやすいですが、すべてが必ず許可されるわけでもありません。

5. 売買契約と決済:許可が下りたあとは、後見人が代理人として契約手続きを行い、売却代金を受け取ります。そのお金は親の口座で管理し、親の利益のために使う必要があります。

費用と時間がネック?後見制度の注意点

家庭裁判所への申立てから売却完了まで、全体で2~6カ月かかることが多いとされます。専門家を後見人にするなら、月2~6万円程度の報酬、さらに売却時には数十万円単位の追加報酬を要する場合もあります。後見制度は親が亡くなるまで継続することが多く、長期的な管理をお願いする点でもコストはかさみやすいです。

もっとも、既に認知症が進んでいるケースでは成年後見制度が唯一の手段と言っても過言ではありません。2025年時点では、制度の見直し案が議論されていますが、今すぐ大きく変わるわけではないため、しっかり仕組みを理解して活用することが大切になります。

ところが、実際には「親に認知症の疑いがある」と告げただけで不動産売却を断られてしまうケースも珍しくありません。しかし、

【成功事例】認知症の疑いで断られた実家マンションが売却できた理由

では、そうした状況を見事に乗り越えて売却を実現した事例を詳しく紹介しています。成年後見制度の活用方法も含め、ぜひ参考にしてみてください。

「すでに認知症が進んでしまった親の不動産を売る方法」としては、成年後見制度が中心になりますが、もし親にまだ判断能力が残っているなら、もっと自由度の高い選択肢もあります。続く第3章では、急速に普及している「家族信託」の概要と注意点を見ていきましょう。

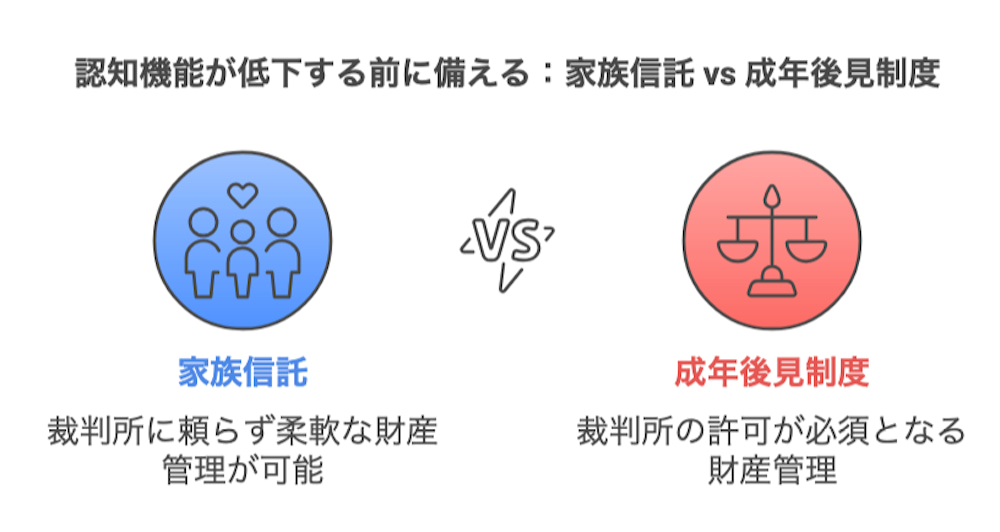

第3章:家族信託とは?裁判所を通さずに「事前対策」する方法

なぜ家族信託なら裁判所を通さずに済むのか

「家族信託」という言葉を耳にしたことはあるでしょうか。これは親(委託者)が子どもなど信頼できる人(受託者)に財産管理や処分の権限を与える仕組みで、契約によって成立します。たとえば、「認知症が進んだら、この家を売却して施設費用に充てる」とか、「親が生きている間は賃貸に出して家賃収入を得る」といった細かい指示をあらかじめ決めておけるので、認知症になった後もスムーズに資産を動かせるのがメリットです。

2022~2023年で急増する信託登記の背景

家族信託を利用すると、不動産には「信託登記」という特別な登記をします。最近、この信託登記の件数が2022年で前年比137%増、2023年も116%増と急拡大しており、5年間でほぼ2倍の伸びを見せていると言われています。高齢社会で「認知症になると資産凍結」という問題意識が高まり、自由度の高い家族信託に注目が集まっているわけです。

契約の前提は「本人の意思能力」

一方で、家族信託にはデメリットや注意点もあります。最大のハードルは「契約時点で、親が内容を理解できるだけの判断能力を持っている」こと。すでに認知症が重度になってしまった親とは信託契約を結べないため、結局は成年後見制度しか使えない、というケースも少なくありません。

また、家族間のトラブルを避けるために、公証役場で公正証書を作成することで契約の正当性を高めたり、信託監督人を立てたりするなど、実際には費用と準備が必要です。兄弟姉妹から「あの子だけが勝手に財産を管理している」と疑われないようにするには、十分な説明と合意形成が大事になります。

ここまで、親が認知症になる前の対策として家族信託が有効な場合があると分かりました。ただ、「家を売る」のではなく、「家に住み続けながらお金を確保したい」という人もいるでしょう。次の章では、リバースモーゲージやリースバックなど、不動産を売らずに資金調達する方法を考えてみます。

第4章:家を売らずに資金を確保!リバースモーゲージ&リースバック

親が住み慣れた家を手放したくないときの選択肢

親の家が高齢者施設から遠すぎるとか、もう誰も住む予定がないなら売却という選択肢は実用的です。しかし、「思い出の詰まった家だから売りたくない」「家を担保にしてお金だけ確保できればいい」というパターンもあります。そこで最近注目されるのが、「リバースモーゲージ」や「リースバック」という手法です。

リバースモーゲージ:担保割れ・金利上昇リスクに注意

リバースモーゲージは、自宅を担保にして金融機関から生活資金を借りる仕組みで、契約者が亡くなったときに家を売ってローンを一括返済する形になります。

・家に住みながらお金を借りられるため、「施設入居の初期費用を作りたい」ときに有効

・不動産評価額が下がると追加担保や早期返済を迫られるリスクがある

・借りられる条件が厳しく、物件の立地や親の年齢によっては審査に落ちる場合も

住宅金融支援機構の統計では、2022年度末でリバースモーゲージ残高が約1803億円とされ、民間推計では2兆円規模に達するとも言われます。超高齢社会を背景に、今後も利用が増えると予想されていますが、契約内容をよく確認しなければ思わぬリスクを負うこともあります。

リースバック:売却後も家に住み続けられる仕組み

リースバックは、所有している家を不動産会社などに売却し、そのまま借りて住み続ける方式です。

・売却代金が手元に入るので、介護費用や生活費を一気に調達できる

・家を出ていく必要がないため、親の生活環境を大きく変えずに済む

・毎月家賃を払う必要があるので、長期的なコストを計算しておかないと、「結局支払いがきつくなった」というケースもある

「家は売りたくないけど現金は必要」という状況下で、リースバックやリバースモーゲージは一つの解決策になります。ただし、これらの仕組みを利用する際にも、親の意思能力が重要視されることが多いため、ある程度認知症対策は並行して進めておくほうが安全です。

ここまで、親が認知症になった場合の不動産売却や資金確保について、さまざまな選択肢(成年後見制度・家族信託・リバースモーゲージ・リースバックなど)を見てきました。しかし、これからの時代は「相続登記義務化」という大きな変化も見逃せません。

もし認知症の親が名義人のまま亡くなってしまったら、相続手続きそのものが大幅に複雑化する可能性があります。次の章では、2024年から始まる相続登記義務化が認知症高齢者のいる家庭にどのような影響を与えるのか、詳しく見ていきましょう。

第5章:相続登記義務化で「待ったなし」——認知症の親だと手続きが滞る理由

「放っておくと過料も…」2024年から始まる相続登記義務化と認知症リスク

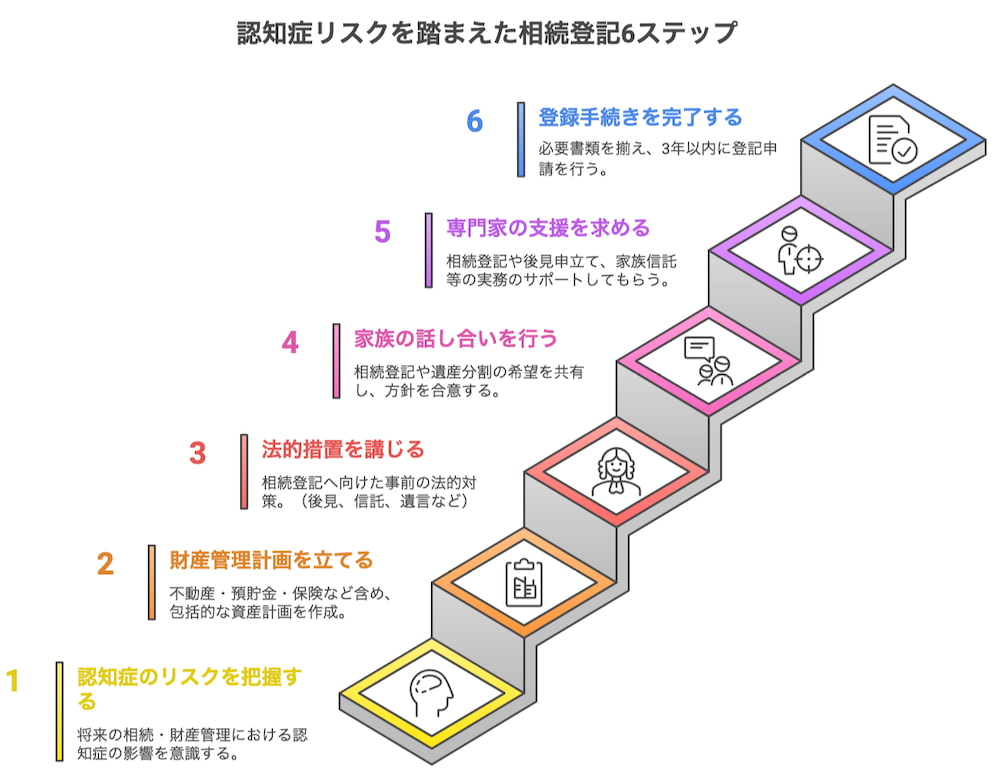

2024年4月1日から、相続登記の義務化がスタートします。これまでは、親が亡くなった後に名義変更をしなくても特に罰則はありませんでしたが、今後は相続を知った日から3年以内に相続登記を完了しなければ、最大10万円以下の過料が科される可能性があるのです。

一見すると、「親が亡くなったあと、子どもたちが相続登記をするだけ」と思われがちかもしれませんが、実は認知症の“親本人”が絡む場合でも、このルールが大きな壁になることがあります。たとえば、次のような状況を考えてみてください。

1. 認知症の親が所有する不動産を、元気なうちに売却や管理の手続きを進めたかったが、すでに意思能力が不十分になっていてできなかった

2. 後見制度や家族信託の準備をしないまま親が亡くなってしまい、いざ相続の段階になってから名義変更や処分に手こずる

このようなケースでは、親が認知症だったため「生前のうちに適切な財産整理ができなかった」ことが原因で、相続が発生してから焦って手続きを進めなければならない状況に陥ります。しかも法律上は3年以内に登記しなければ罰則の可能性もあるため、「まだ何も手を打っていない」という段階だと、一気に時間が足りなくなるのです。

なぜ認知症の親がいると「待ったなし」なのか?

・(1) 親が亡くなる前に財産管理を整備しておかないと、相続開始後の動きが大幅に制限される

親が認知症で契約行為が難しいまま亡くなってしまうと、生前のうちに売却や家族信託などの仕組みを整えられなかったことになります。そこで初めて相続人(子どもたち)が手続きをしようとしても、「親が存命中に認知症だったため、名義変更ができていない」「後見や信託も使っていなかった」という状況では、どこから着手すればいいか分からなくなりがちです。

・(2) 相続登記は義務化され、しかも期限がある

相続登記義務化のルールでは、「相続を知った日から3年以内」というタイムリミットがあります。認知症だった親名義のまま放置していた不動産があると、「とりあえず放っておこう」が通じなくなり、早めに名義変更を完了しなければなりません。もし何らかの事情で登記ができなければ、過料の支払いというペナルティリスクが高まります。

・(3) 認知症が絡むと、名義変更の前に成年後見制度などを活用する必要が出てくる

親が生前にしっかり意思表示できなかった場合、亡くなる直前までずっと不動産の処分や管理が中途半端なまま進まず、相続人としても何もできません。後見制度の申し立てや家族信託の検討を行わないまま時間が経ってしまうと、相続が始まった瞬間に一気に手間が増えることになります。

こうした理由から、「親が認知症になりそうだ」と感じたら、あるいはすでに認知症が疑われる状態にあるなら、ただちに今後の財産管理や相続準備を始めるべきだと言えます。相続登記が義務化されるこれからの時代、「様子を見てから考えよう」では手遅れになりかねません。3年という期限はあっという間で、裁判所での後見手続きや不動産の査定、相続人全員の合意などを経ているうちに、気づけばタイムアップという状況も十分に考えられます。

もし「親が意思能力を失う前に家族信託を結べば、認知症発症後も不動産を動かせる」「後見を利用して売却や管理を正当に進められる」といった対策を早めに講じておけば、相続が発生しても比較的スムーズに登記手続きまで進められます。逆に何も備えていないまま親が亡くなると、相続登記と財産管理が一気に重なり、時間や手間、費用がかさんでしまう可能性が高いのです。

最終的に、相続登記が義務化された今は「待ったなし」だというのは、法律の強制力だけでなく、親の認知症による手続きの煩雑化、そして相続発生後のタイムリミットという三重の理由があるからです。認知症のリスクが少しでもあるなら、「元気なうちにどう資産管理をしておくか」を早めに話し合い、必要な手続きを開始することが最善策となります。

相続登記の義務化は、法律の面だけでなく、認知症の親をめぐる家族の事情を一層シビアなものに変えます。とはいえ、各自治体や専門家の支援を活用すれば、事前にトラブルを回避できる方法も十分にあります。

次の章では、そうした「専門家の活用」や「家族間の話し合い」を具体的にどう進めればよいかを解説していきます。誰に相談すればいいのか、どんな手順で問題を整理すればいいのかを理解するだけで、親の不動産をめぐる悩みを大きく軽減できるはずです。

第6章:専門家や自治体の相談窓口を活用しよう

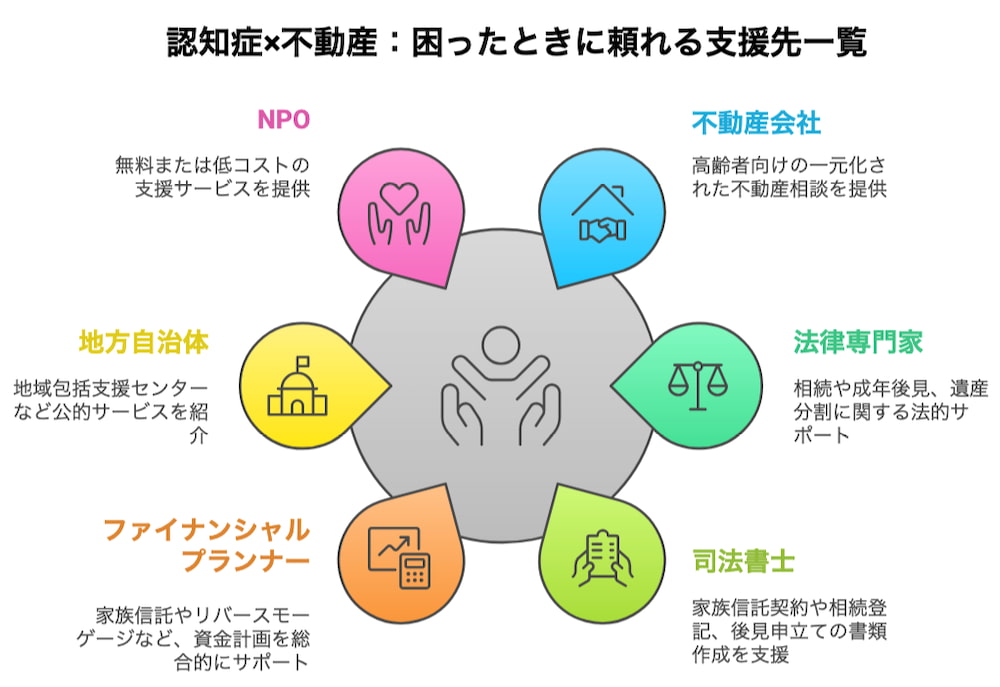

不動産会社・弁護士・司法書士・FP…相談先はいろいろ

認知症による資産凍結や不動産売却の問題は、一人で抱え込むと途方に暮れてしまいがちです。ですが実際には、自治体やNPO、法律事務所、不動産会社などが協力して、無料あるいは低コストで相談に乗ってくれる体制が整いつつあります。具体的には、「成年後見支援センター」を設置している市区町村や、「家族信託の無料相談」を行う司法書士事務所など、地域によってさまざまな窓口があるのです。

たとえば大手不動産仲介会社では、高齢者向けの相談窓口を開設し、家族信託やリースバック、リバースモーゲージなどをワンストップで案内する取り組みが広がっています。また、弁護士や司法書士、税理士、FP(ファイナンシャルプランナー)と連携し、相続や後見申立てにかかる複雑な手続きもまとめてサポートしてくれるところも増えています。

家族間トラブルを防ぐために準備すべきポイント

認知症の親の財産管理を巡っては、兄弟姉妹間で「本当にみんなの意見はそろっているのか」「誰かが得をしているのではないか」と不信感が生まれるケースも少なくありません。トラブルを防ぐには、事前の家族会議や専門家の同席を活用し、契約内容を全員が納得できる状態にしておくことが大切です。

家族信託であれば、公証役場で公正証書を作成することで契約の正当性を高められますし、後見制度なら裁判所の監督のもと公正に進められます。いずれにしても、「何となく決めてしまう」のではなく、きちんと話し合いを重ねたうえで制度を利用することで、余計なわだかまりを残さずに済むでしょう。

次に、「実際にみんなが疑問に思いがちなポイント」についてQ&A形式で確認していきましょう。続く第7章では、認知症の親の不動産売却にまつわる素朴な疑問や気になるところを一つずつ解消していきます。

第7章:よくある質問(FAQ)でスッキリ解決

ここでは、実際に多くの方が疑問を抱えるポイントをQ&A形式で紹介します。自分の状況に近い質問があれば、ぜひ参考にしてみてください。

Q1.「親の銀行口座が凍結されて、お金を引き出せなくなるって本当ですか?」

A. 実際に凍結されるケースは珍しくありません。金融機関は契約者の意思能力が不確かな場合、トラブルを防ぐために口座を凍結することがあります。生活費程度なら認められることもありますが、多額の引き出しや大きな資金移動は難しくなるでしょう。最終的に成年後見人が選任されるまで、口座を動かせないケースもあります。

Q2.「後見人になったら、すぐ家を売れるのですか?」

A. 後見人が決まっても、親が住んでいた家を売るには、家庭裁判所の『居住用不動産処分許可』が必要です。施設入居費のため、というように必要性がしっかり示せれば許可されやすいですが、一瞬で売却できるわけではなく、申請から認可まで一定の期間がかかります。

Q3.「家族信託だと本当に自由度が高いの?」

A. 成年後見制度に比べると、裁判所の許可を得る手間がない分、資産を柔軟に動かせる利点があります。ただし、信託契約を結ぶ時点で親が契約内容を理解できるだけの判断能力を持っていなければ無効になるリスクがあることを忘れないでください。

Q4.「リバースモーゲージとリースバックはどちらがおすすめ?」

A. 「自宅を担保に借金をする」リバースモーゲージと、「自宅を売却して賃貸する」リースバックでは性質が異なります。自宅を将来的に残したいかどうか、金利リスクをどう考えるか、家賃の負担をどうするかなど、各家庭の事情でどちらが向いているか変わるため、複数の事業者から提案を受けるのがベターです。

Q5.「介護施設の費用が心配です。どれくらいお金がかかりますか?」

A. 特別養護老人ホーム(特養)なら月10万~15万円程度、民間の有料老人ホームなら月20万~30万円かかる場合もあります。医療ニーズや介護度、居住地域によって大きく異なるため、親がどんなケアを必要としているかをよく確認することが大切です。お金が足りなくなりそうなら、不動産の処分や家族信託による資金確保が役立ちます。

ここまでで、認知症と不動産売却の代表的な疑問点はある程度整理できたでしょうか。最終章では、今回のポイントを総まとめしつつ、「いつ、どう行動すべきか」について改めて確認していきます。悩んでいる方が一日も早く行動を起こせるよう、最後に具体的な提案もお伝えします。

第8章:まとめ—「早めの行動」で親もあなたも救われる

誰でも起こりうる認知症だからこそ、制度を使いこなそう

この記事を読んだ今、「まさか自分の親が認知症になるなんて」と思っていたとしても、現実には日本では高齢者の5人に1人が認知症になると言われるほど身近な問題です。意思能力が失われると銀行口座や不動産が凍結され、生活費や介護費用、施設入居費などをまかなうための手段が限られてしまいます。だからこそ、成年後見制度や家族信託といった選択肢を知り、必要に応じて使っていくことが大切です。

もちろん、成年後見制度は裁判所の監督下で行われるため手続きが複雑ですし、家族信託は契約時点での意思能力や家族間の合意が必須になるなど、どちらもメリットとデメリットがあります。リバースモーゲージやリースバックもリスクを理解したうえで契約を進めないと、思わぬコスト負担に悩まされることもあるでしょう。しかし、何もしないままでいると、親の介護費用が急に必要になった時や、相続登記義務化の波が来た時に身動きが取れなくなる危険性が高いのです。

一人で抱え込まないで、専門家や自治体に頼ろう

「でも、どの制度が自分の家族に合うのか分からない」「法的書類はなんだか苦手…」と思っても大丈夫です。自治体の窓口や専門家の無料相談を活用すれば、一歩ずつ状況を整理できます。弁護士や司法書士、税理士、FPなど、それぞれのプロが得意な領域を教えてくれますし、不動産会社と連携しているケースも多いです。何より、早めに行動すれば選択肢が増え、スムーズに資金を確保できたり、親のケアを安心して行えたりする可能性が高まります。

親子で話し合って「もしものとき」を想像してみる

「親にこんなこと聞いたら、嫌がられるかも…」と思う人は多いでしょう。しかし、親も自分の将来やお金のことを誰かに任せることに不安を抱いているかもしれません。家族でしっかり話し合い、制度の仕組みを理解したうえで、「どんな選択肢があるのか」を一緒に検討する作業は、親御さんにとっても安心材料になるはずです。想定される介護費用や施設代などをシミュレーションしながら、「この家を売るタイミングはいつにしよう?」「売らずに賃貸に出す選択はある?」など、じっくり対話を重ねてみてください。

あとがき

認知症と不動産売却に関する問題は、いざ直面してみると心の負担が大きいものです。しかし、制度を知ることで道が拓けるケースは意外と多く、「もうどうしようもない」と思っていたところから一転して解決への筋道が見えてくることもあります。家族がそろって制度を学び、必要に応じて専門家へ相談すれば、不動産が凍結されたまま放置されることを回避でき、介護や医療に集中できる環境を整えられるでしょう。

この先さらに高齢化が進む日本社会では、親が認知症になったときの備えが子世代の大きな課題になっていくことは間違いありません。大切なのは、問題が起きる前、あるいは早期のうちに行動を起こすこと。誰でも使える制度がきちんと用意されていますから、「難しそうだから後回し」はできるだけ避けてください。

もしもあなたが今まさに「親が認知症かもしれない」と感じているなら、まずは近くの市区町村の窓口や医療機関に相談してみましょう。そのうえで、不動産会社や法律事務所との連携を図り、「売却するのか、しないのか」「家族信託を検討すべきか、あるいは後見制度か」など、具体的に手順を明らかにしていくとスムーズです。「こんな制度があったなんて知らなかった!」と驚く選択肢が必ず見つかるはず。どうか、一人で抱え込まず、周囲の力を借りながら最適な道を探ってみてください。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日