変動金利が危ない? 日銀利上げ時代の住宅ローン返済を守る固定&繰上げの最適解|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

変動金利が危ない? 日銀利上げ時代の住宅ローン返済を守る固定&繰上げの最適解

1. はじめに:変動金利が危ない? 日銀利上げの背景と住宅ローン返済の最新事情

「日銀が金利を引き上げたら、私たちの住宅ローンにはどんな影響があるの?」

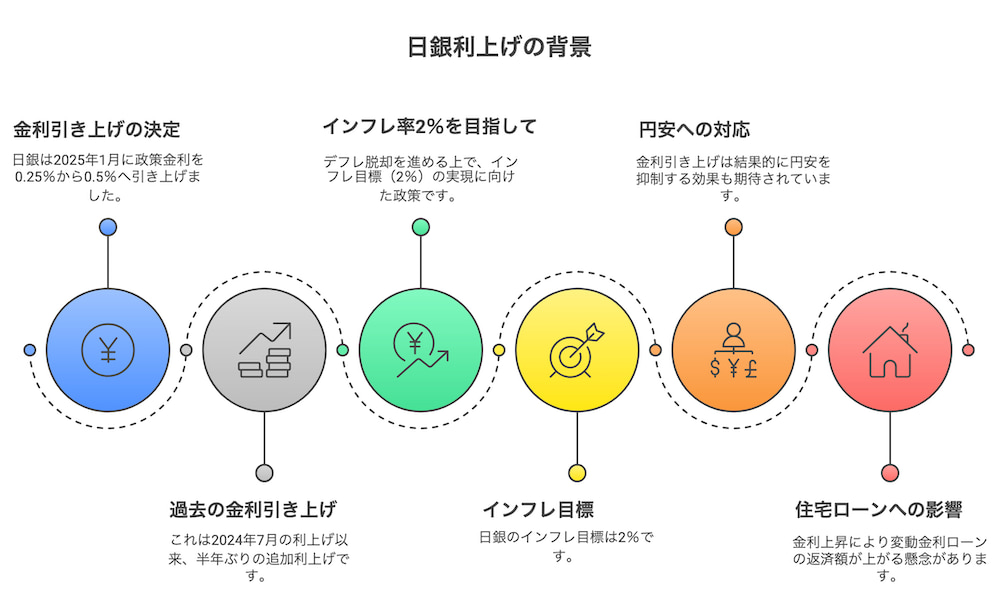

こうした疑問や不安が、最近一気に高まっています。実際に2025年1月24日の金融政策決定会合で、日本銀行(以下、日銀)は政策金利(無担保コール翌日物金利の誘導目標)を約0.25%から0.5%へ引き上げることを決定し、1月27日付で適用されました。これは2008年10月以来、約17年ぶりの高水準への引き上げと言われています。

そもそも、この十数年にわたって続いてきた超低金利政策のもと、多くの人が「住宅ローンは低金利が当たり前」と考え、比較的楽観的に変動金利型などを選んできました。しかしインフレ率が徐々に上昇し、企業の賃上げも進む中で、日銀が金融緩和から一歩踏み出し始めたことにより、「本当にこのまま変動で大丈夫?」「家計の負担は増えない?」といった不安が高まっているのは事実です。

さらに、いざ家を売却・住み替えをする場合にも、金利上昇が住宅価格にどんな影響を及ぼすかも見逃せません。本記事では、日銀利上げの背景や住宅ローン金利への影響、家の資産価値がどう変わる可能性があるか、そして今後の見通しや具体的な対策までを幅広く解説します。ぜひ最後までお読みいただき、今後の判断材料にしてみてください。

2. 日銀利上げの背景

2025年1月の追加利上げとは? 17年ぶりの高水準の意味

日銀は2025年1月24日の会合で政策金利を「0.25%程度から0.5%程度へ」引き上げることを正式決定しました。前回の利上げは2024年7月でしたので、約半年ぶりの追加利上げとなります。これにより政策金利は2008年10月以来の高い水準に到達しました。

もともと日本ではデフレ脱却を目標に大規模な金融緩和を長期間続けてきたため、住宅ローン金利も歴史的低水準が続き、借り手が「変動金利でも大丈夫」と判断することが多かったのです。しかし、物価上昇率(コアCPI)の上昇や企業の賃上げ意欲の高まりを受け、日銀は「金利を徐々に正常化させる必要がある」との結論に至りました。

インフレと円安是正の狙い —— 日銀が掲げる “物価目標2%”

今回の利上げ背景として、日銀は公式声明などで「基調的な物価上昇率が2%目標に近づいている」「企業の賃上げ動向も継続しており、持続的なインフレ達成が見込まれる」などを挙げています。実際、日銀が公表した最新の展望レポートでは、2025年度の消費者物価上昇率見通しを+2.4%程度へと上方修正しています。

円安についても、輸入物価を押し上げる要因としてたびたび言及されています。ただし、日銀は為替レートを政策目標として公式には掲げていません。あくまで「物価安定目標(インフレ率2%程度)の達成」を重視している形ですが、結果的には利上げにより日本円が買われやすくなり、円安がやや是正される効果もある点は確かです。

こうした背景を踏まえ、政策金利の引き上げはあなたの住宅ローンにどの程度の影響を与えるのでしょうか。特に変動金利型を利用している方は、金利が上昇すると返済負担がどう増えるのかが気になるところ。次章で詳しく見ていきます。

3. 住宅ローンへの影響【変動金利編】

変動金利型ローンは本当に大丈夫? 特徴と知っておくべきリスク

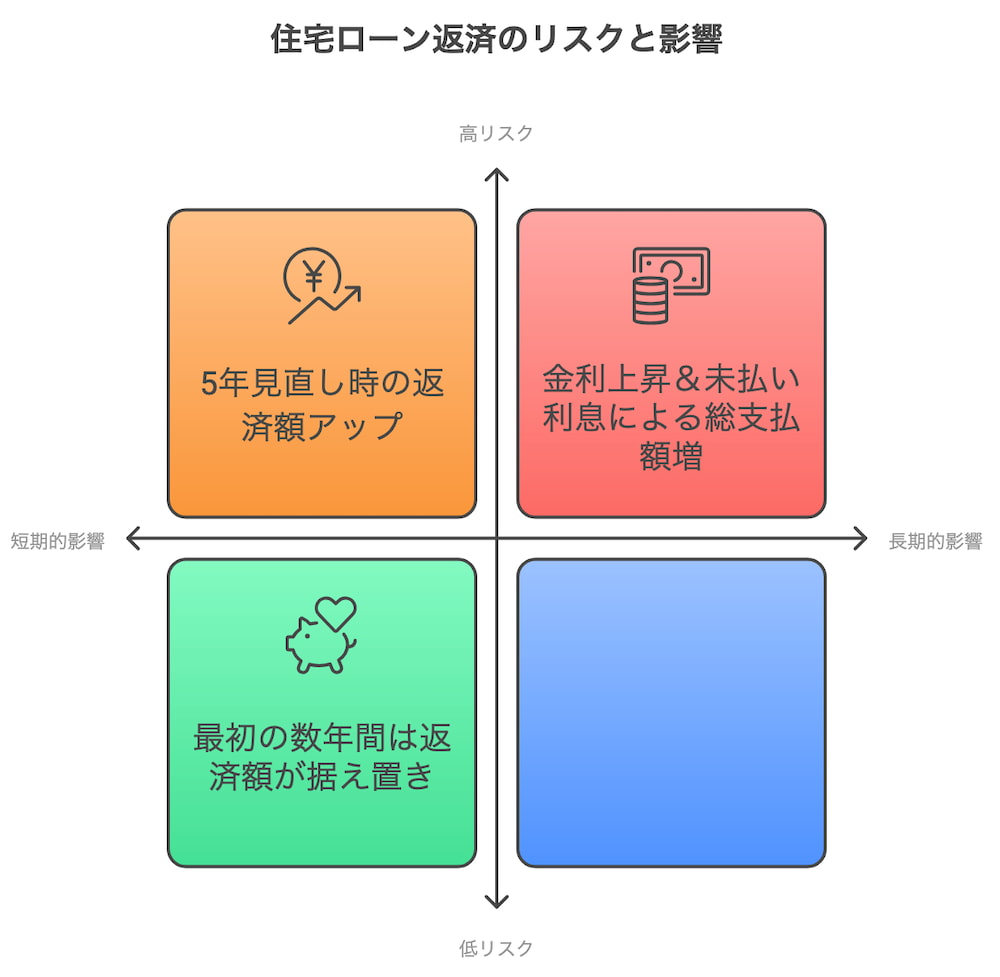

日本の新規住宅ローンの約8割が変動金利型と言われており、政策金利の変動をもっともダイレクトに反映しやすい仕組みになっています。銀行は、日銀の無担保コール翌日物金利や短期プライムレート等を参考に変動型ローンの基準金利を設定しているため、利上げ→変動金利上昇→利用者の返済額増という流れが想定されます。ですが、

・5年ルール 金利が上がっても5年間は毎月の返済額(元利合計)が据え置かれる仕組み。

・125%ルール 5年ごとの返済額見直し時に、新しい月返済額は従前の125%を超えないよう制限される。

これらのルールがあるため、短期的に「返済額が激増する」ことは抑えられます。しかしその分、未払い利息が元本に組み込まれてしまい「残高が思ったほど減らない」、あるいは金利上昇が続くと「総支払額が想定以上に大きくなる」リスクを抱えます。とくに家計に余裕がない方は、金利上昇が続くと5年ごとの見直しでジワジワと返済額が増えることに注意しましょう。

シミュレーションで見る利上げ時の返済増:0.5%上昇で家計はどう変わる?

・借入額:3,000万円

・返済期間:35年

・当初金利:0.5% → 将来的に1.0%へ上昇(+0.5%)

このケースでは、金利0.5%の上昇で月々の返済額が5,000円~7,000円ほど増えるシミュレーション結果が確認されています。もちろん、借入額が大きいほど増加幅も大きくなるため、たとえば5,000万円を借りている方は「月1万円弱の増加」という試算もあります。

(重要な補足)

金融機関によっては金利上昇があっても、5年ルールで返済額が据え置かれ、その間に「未払い利息」が発生する可能性があります。将来的に元本が減らないばかりか増えるケースもあるため、金利上昇局面ではこまめに繰上げ返済を検討するなど “リスクを先送りしない” 姿勢が大切です。

一方、固定金利型を選んでいる、あるいはこれから選ぶ場合はどのようなメリット・デメリットがあるのでしょうか。金利が一定という安心感は魅力ですが、当初返済額が上がるリスクも。続いて解説します。

4. 住宅ローンへの影響【固定金利編】

固定金利ローンの安心感と “高めの金利” がもたらす現実

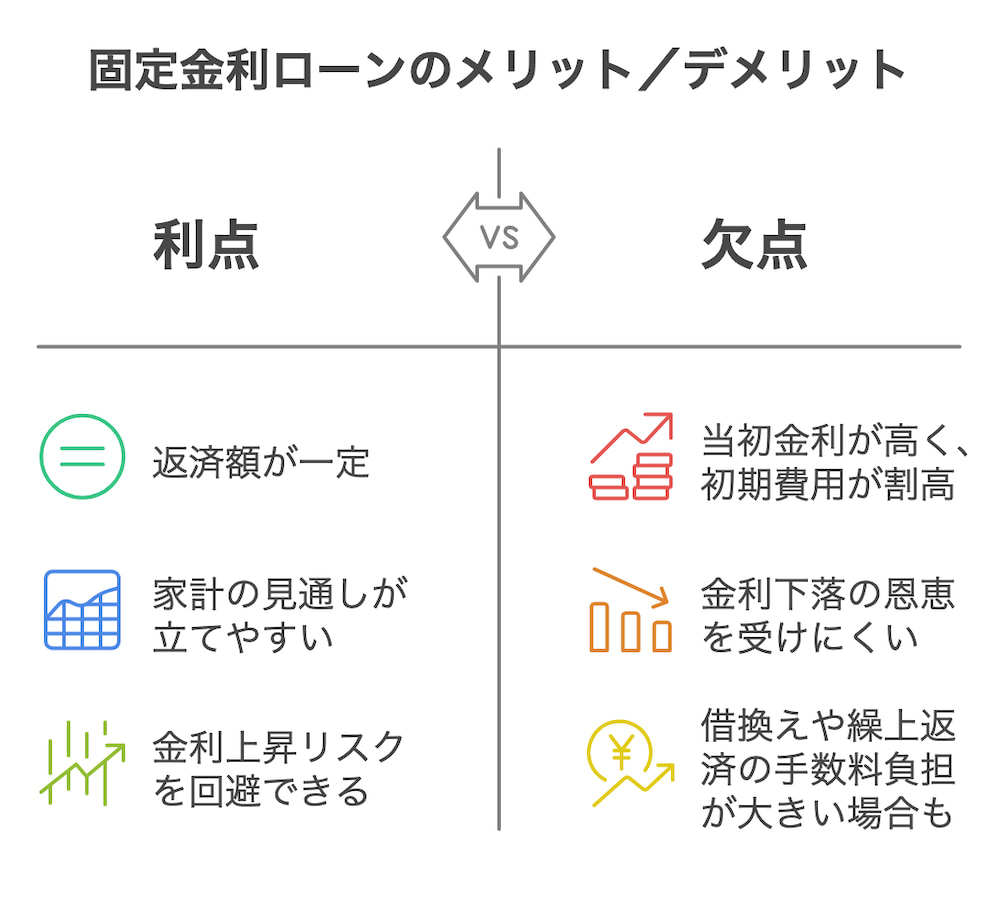

固定金利型ローンは、借入時に決まった金利が返済終了まで変わりません。日銀が追加利上げをしても、金融機関の長期金利が上昇しても、すでに契約を結んでいる分には返済額が変わらないというメリットがあります。「将来の金利上昇に神経質になる必要がない」「家計の見通しを立てやすい」という点で大きな魅力です。

すでに固定金利で借りている方は、今回の利上げによる直接的な負担増はありません。ただし、今後新たに固定金利で借りる人や、変動から借り換える人にとっては、長期金利の上昇によってフラット35などの提供金利が徐々に上がり始めている点に留意が必要です。

固定へ切り替えるならいつ? 借り換え費用とメリットを天秤にかける

・金利水準が高め

変動金利が0.5%前後なら、同時期の固定金利は1.5%〜2.0%程度になることが多く、借り換え直後から返済額が増える場合があります。

・費用とメリットの比較

借り換え諸費用(事務手数料、保証料、抵当権設定費用など)だけで数十万円かかるケースもあるため、それによって得られる「金利上昇リスク回避のメリット」を上回るか、事前にシミュレーションが大切です。

・金利上昇が小幅にとどまる可能性

もし今後、予想ほど金利が上がらなかった場合は、かえって最終的な支払総額が増えるリスクもあります。

結局、「固定金利への借り換え」は “保険” を買うイメージに近いと言えます。将来金利が1%台後半~2%へ大きく上昇するなら固定へ切り替えたメリットが大きく、さほど上がらないならデメリットが目立つ形です。

ここまで住宅ローンの金利タイプごとの特徴を押さえました。では、金利上昇が実際に不動産市況にどう作用し、あなたの家の資産価値に影響が及ぶのか。次章で見ていきましょう。

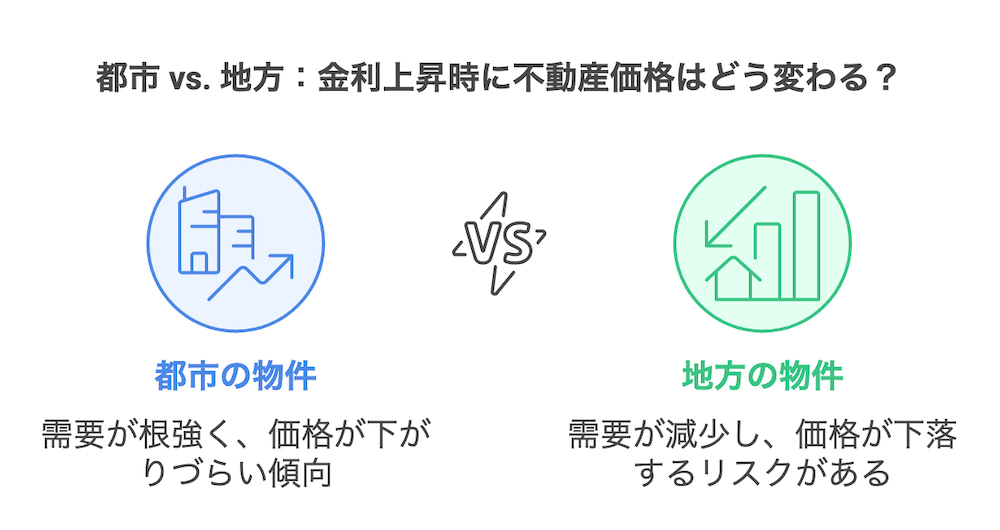

5. あなたの家の価値はどうなる? 不動産価格への影響

金利上昇で値下がり? 住宅価格下落圧力の一般論と現実

金利が上がれば、同じ物件価格でも借入コストが高くなるため、「買える人が減る」「予算を下げざるを得ない」という形で需要が冷えやすくなります。結果的に不動産価格が下押しされるのが教科書的な流れです。ただし、近年の日本では都市部や駅近、人気エリアなどで依然として需要が強い物件があり、金利上昇でもすぐに値崩れしない可能性もあります。

地方と都市で明暗が分かれる理由:担保評価と売却リスク

人口が集中する大都市圏では、円安効果で海外投資マネーが入りやすいという分析もあり、金利上昇下でも価格維持または一部の物件で上昇する動きが指摘されています。一方で、地方の郊外物件や中古マンションでは買い手不足が顕著になり、価格の下落圧力が強まるリスクがあるため、「地域・物件次第」というのが最新の専門家の一致した見解です。

このように、金利上昇と不動産市場の関係は一筋縄ではいきません。ただ、「家計に余裕がなく、変動金利の返済が苦しくなるかも……」という場合、早めに対策をとる必要があるでしょう。

もし、実際に不動産を売却しようと考えている方は、不動産会社選びのポイントをまとめた別記事もぜひご覧ください。大手と地元それぞれの強み・弱みを把握すると、売却活動で納得の結果につながりやすくなります。

次に、今後どれくらいのペースで金利が上がるかについて、専門機関の予測を見てみます。

6. 今後の金利見通しと専門家の声

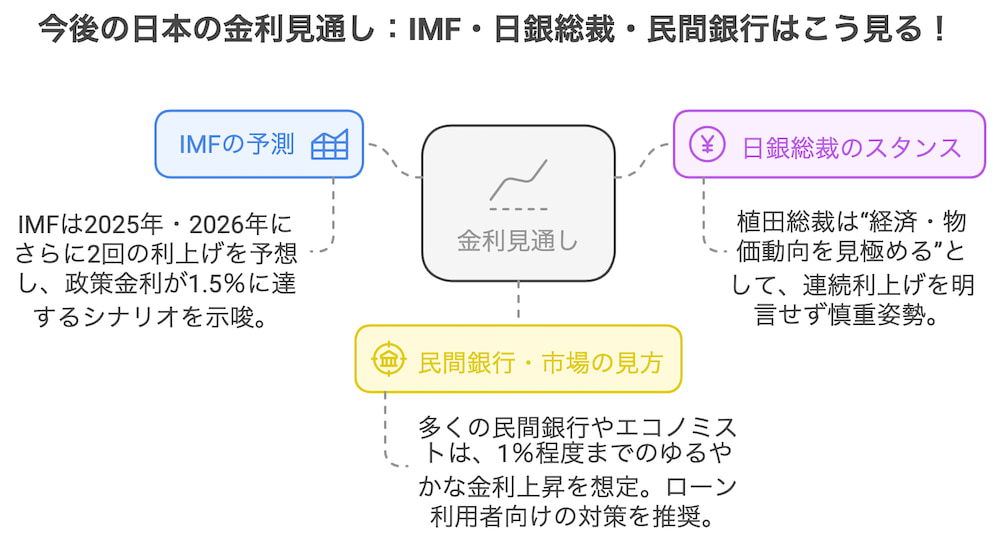

IMFの予測:2025~2026年でさらに利上げ? 政策金利1.5%へのシナリオ

国際通貨基金(IMF)は、「日本は2025年・2026年にそれぞれ2回ほど利上げを行い、最終的には政策金利が1.5%前後に到達する可能性がある」との見通しを公表しています。実際、インフレ率が2%を超えれば、日銀が段階的に利上げを続けるシナリオは十分あり得るというわけです。

日銀総裁のスタンス:毎回の会合で慎重判断、経済指標次第の小刻み利上げ

植田和男総裁は「経済・物価の動向次第で、毎回の会合ごとに判断する」という立場を示しています。中立金利(景気を過度に刺激も冷やしもしない金利水準)が1~2%程度との推計がある一方で、確定した数値ではありません。市場では「最終的に1%程度で打ち止め」とみる見方もあれば、「1.5%程度まで上がり得る」という見方もあり、意見が分かれているのが現状です。

民間銀行・市場はどう見る? ゆるやかな金利上昇を前提としたローン戦略

多くの金融機関やエコノミストは「日銀の利上げペースは緩やかになりやすい」「2026年に1.0~1.5%へ到達する可能性が高い」といった中期シナリオを提示しています。急に5%~6%の高金利時代に逆戻りするケースは想定されていませんが、0%台だった金利が1%前後に上がるだけでも住宅ローン利用者の負担は大きく変わるため、「ゆるやかな上昇」でも無視はできないというのが専門家の共通認識です。

金利がすぐに5%まで上がるような極端なシナリオは少ないものの、1%前後へのじわじわ上昇は現実味があります。そこで、住宅ローン利用者にとっては「固定への借り換え」「繰上げ返済」「家計見直し」など、事前の準備が大きな差を生むはずです。次章では、具体的な対策を解説します。

7. 住宅ローン対策・具体策

動から固定へ:借り換えのメリット・デメリットを改めて確認

・メリット

– 将来の金利上昇リスクを遮断できる

– 返済額が一定となるため、家計管理・ライフプランが立てやすい

・デメリット

– 借り換え諸費用が数十万円単位でかかる(事務手数料・保証料など)

– 固定金利のほうが現状ですでに金利が高めで、当初返済額が増える可能性

– 金利上昇が小幅にとどまった場合、結果的に総支払額が増えるリスクも

結局、先述した通り「保険を買うようなもの」というのが固定金利への切り替えです。今後1%以上金利が上がる予測があるなら得策といえますし、あまり上がらなければ負担増となります。

繰上げ返済の威力:上昇金利を先回りで抑える秘訣

金利上昇局面でとりわけ有効なのが「繰上げ返済」です。元金を早めに減らしてしまうことで、将来の金利が高くなる期間の利息を節約できます。特に、ボーナスや余剰資金がある場合は、返済期間短縮型で繰上げを行うと総返済額を大幅に減らせることが多いです。なお、「5年ルール・125%ルールで返済額は急増しない」と油断していると、未払利息が積み重なり、結局は完済時に多額の負担となるリスクもあるため要注意です。

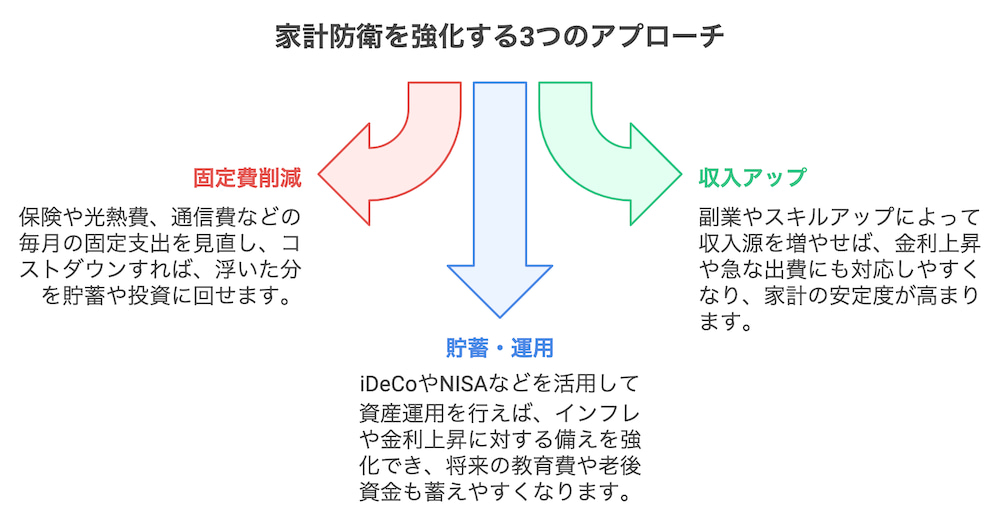

家計全体を見直す:固定費削減や投資で長期的な家計防衛を

・固定費の削減

保険、通信費、サブスクリプション、光熱費など、毎月かかる支出を少しでも圧縮する

・収入アップの選択肢

副業・転職・スキルアップによる昇給で、金利上昇時の負担増を吸収できる体力を作る

・貯蓄・運用の組み合わせ

金利が上昇すれば預金金利もわずかに上がる可能性がありますが、あまり期待できません。iDeCoやNISAなど、長期的な運用によって将来の繰上げ返済の原資を増やす方法も一案です。

それでは、こうした対策を実際にどのくらい効果的に実行できるのか、もう少し具体的にケーススタディやFAQ形式で確認してみましょう。

8. ケーススタディ:金利上昇時にどれくらい返済額が変わるのか?

金利が上がったとき、実際に毎月の返済額がどの程度増えるのかをイメージできるよう、ここでは具体的な数字を用いたケーススタディをご紹介します。なお、あくまで一例ですので、実際には金融機関や残高・残期間・金利タイプなどによって結果は変わります。必ず各社のシミュレーションツールを活用し、ご自身の条件で正確に計算してください。

【ケースA】変動金利0.5% → 1.0%で返済額が数千円~1万円増加

借入額:3,000万円

・返済期間:35年

・当初金利:0.5%(変動)

金利が0.5ポイント上昇し1.0%になると、毎月の返済額が5,000円前後増えるシミュレーション結果が多く報告されています。年間換算で6~7万円ほどの負担増です。

・もし5,000万円を同条件で借りている場合は、金利0.5%の上昇で月々1万円近い増加になるケースもあります。

・返済期間が長く残っているほど、この増加分が長期にわたり積み重なるため、総返済額では100万円以上差が出る可能性があります。

ポイント

・5年ルール・125%ルールにより短期的な急増は抑えられる反面、未払い利息が元本に組み込まれるリスクがあります。

・家計に余裕がないまま金利が上がると、5年ごとの見直しでジワジワ返済が増えていき、総支払額が想定以上にかさんでしまうかもしれません。

【ケースB】変動0.6%から固定1.8%へ借り換えた場合の試算

・残高:2,500万円

・残期間:25年

・変動金利0.6% → 固定金利1.8%

借り換え時に30万~50万円ほどの諸費用(事務手数料、保証料、登記費用など)がかかり、当初金利が高くなるぶん、月々の返済額は一時的に増える場合があります。

・もし金利上昇が思ったほど進まなければ「固定へ借り換えた結果、総返済額が増えた」というリスクも。

・一方、将来的に1.5~2.0%まで変動金利が上がると予想するなら、早めに固定に切り替えたほうが長期的な支払額を抑えられる可能性が高まります。

まとめ

ケーススタディから分かるとおり、「どこまで、いつ上がるか」が重要なカギです。金利見通しが一定以上に上がる可能性が高いと考えるなら早めに固定へ借り換え、そうでなければ変動のまま繰上げ返済などで対策を講じる、という判断が増えているようです。

9. FAQ(よくある質問)

ここでは、住宅ローン利用者からよく寄せられる疑問をQ&A形式でまとめました。金利上昇リスクへの備えに関して、ぜひ参考にしてみてください。

Q1. 今回の日銀利上げで、変動金利はすぐに上がりますか?

A1. 短期プライムレートなどを参考に金利設定している銀行が多いため、半年~数か月単位で少しずつ上昇が反映される可能性があります。とはいえ、一気に0.5%上乗せされるわけではなく、金融機関同士の競争や市況なども加味され、“じわじわ” 上がる形になるのが一般的です。

Q2. 変動金利と固定金利、結局どちらが得になるのでしょうか?

A2. あくまで将来の金利上昇幅次第です。たとえば年1.0%を超えるまで上がらないなら変動のほうが支払総額を抑えられる可能性もあります。しかし、2%近くまで上がる見込みなら、固定金利へ早めに借り換えたほうが得になる可能性が高いでしょう。「繰上げ返済ができる余裕があるか」や「家計のリスク許容度」なども判断材料です。

Q3. 借り換えにどれくらい費用がかかりますか?

A3. 一般的に、30万~80万円程度は見込んでおいたほうがよいでしょう(事務手数料、保証料、抵当権抹消・設定費用、印紙税など)。金利差によるメリット額がこれらの費用を上回るかをシミュレーションで確認することが重要です。

Q4. 繰上げ返済は本当に効果が大きいですか?

A4. 大きいです。金利が上がれば上がるほど、繰上げ返済によって削減できる利息総額は増えます。特に変動金利型で金利上昇局面に入るなら、「余裕資金ができたら可能な限り元金を減らす」という姿勢が強力な防御策になります。ただし、一度繰上げ返済に回してしまうと手元資金が減る点には注意が必要です。

Q5. 不動産価格への影響はどうなりますか?

A5. 一般論として、金利上昇は買い手の借入負担を増やし、需給バランスが緩むことで不動産価格を下押しします。ただし、「都心の人気エリア」「利便性の高い立地」など需要が根強いエリアでは、すぐに値崩れしないケースもあります。“地域や物件特性次第” と言われるため、価格変動の一律な予測は難しいのが現状です。

10. まとめ

今回の日銀利上げは、長年にわたる「超低金利状態からの一歩目」と位置づけられます。インフレ率や企業の賃上げ動向を踏まえると、専門家の多くが「さらに段階的に利上げが行われる可能性が高い」と見ており、政策金利1%~1.5%程度が視野に入ってきました。

一方で、金利がわずかに上がるだけでも、住宅ローン利用者の家計負担は増えます。変動金利型なら返済額が将来上昇するリスクが大きく、固定金利型への借り換えを検討する際は借り換え費用や金利差の費用対効果を見極める必要があります。また、繰上げ返済を活用して元金を先に減らせば、利上げ局面で支払う利息を大幅に抑えられます。

最後に、不動産価格への影響は決して一様ではありません。金利上昇=下落圧力となりやすいものの、都心部や駅近など供給不足のエリアでは大きな下落が起こりにくいとの分析もあります。住宅ローン返済とあわせて、「自分が住んでいる、あるいは購入を検討している地域の市況がどう動いているか」を常にチェックし、必要に応じた対策を講じることが重要です。

・定期的に返済計画を見直す

変動金利を利用中なら半年~1年ごとに繰上げ返済や借り換えシミュレーションを行い、金利上昇をいち早くキャッチアップする。

・金利ニュースや専門家レポートをチェック

日銀の会合結果や、民間エコノミストが示す金利見通し、さらに不動産市況レポートなどを参考に判断材料をアップデートする。

・家計の体力を強化

固定費の削減、副業などで収入源を増やすなど、金利が予想以上に上昇しても対応できる柔軟性を備えておく。

金利が1%程度上がるだけでも家計全体には大きなインパクトがあるため、早めに準備しておけば将来のリスクを大きく減らせるはずです。今後の金利動向に注目しながら、ご自身に合った最適な返済プランを組み立ててみてください。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日