2025年最新:マンション売却のベストタイミングと市場動向|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

2025年最新:マンション売却のベストタイミングと市場動向

マンションを売るかどうかは、人生の中でも特に大きな決断です。2020年代に入り、首都圏をはじめ全国のマンション価格は歴史的な高水準を保ってきましたが、2024年に入ってから「そろそろピークかもしれない」という声も増えています。金利の先行きや供給状況、そして団塊世代が75歳以上になる “2025年問題” など、不透明な要素もいっそう大きくなってきました。

「本当に今が売り時なの?」と迷う方も多いでしょう。そこで本記事では、2025年時点でのマンション売却に役立つ最新情報をまとめました。まずはここ5年の市場動向を振り返りながら、築年数や税制、売却成功のコツを一つずつ解説していきます。最終的には「どういう人が、いつ売るとメリットが大きいのか」をイメージできるようになるはずです。最後まで読んでみてくださいね。

いまマンション売却を迷う理由

「今すぐ売るのか、待ってさらに値上がりを狙うのか」――この判断を誤ると、大切なマンションの売却で思わぬ損をしてしまうかもしれません。実際、2024年から2025年にかけて金利や市況が変わりつつある今、売却のタイミングを逃さないことがより重要になっています。

そこで、まずはここ5年間(2019〜2024年)に首都圏マンション市場で何が起きたのかをざっくり把握するのが近道です。値段がどのくらい上がったのか、成約件数はどう変わったのか、金利や供給の動向はどこまで影響しているのか……。

第1章では、そうした最新データを踏まえて「これから売りに出すなら、どんな状況を想定すべきか」を考える土台を固めていきましょう。そのうえで、続く章で “築年数ごとの注意点” や “税制” などを照らし合わせれば、より具体的な売却戦略が描きやすくなるはずです。

第1章:この5年でどう変わった? 2025年直前のマンション市場を読み解く

ここでは、新築と中古の価格推移、取引件数や在庫数、そして金利などを2025年2月時点のデータも加味して解説していきます。データをざっくり把握することで、「ああ、こうやって今の相場になっているのか」という全体像が見えてくるはずです。では、新築マンションの話から始めましょう。

新築マンション:高止まりから調整局面へ? 2025年の行方

「近年、新築マンションが高い」というニュースは広く知られています。実際ここ5年ほど、首都圏・関西圏を中心に新築マンションの価格は大きく上昇し、2023年には首都圏の平均価格が8,000万円台を突破するなど、歴史的な高値を記録しました。ただ、2024年のデータでは少し変化が見られ、2025年にかけてピークアウトの兆しがうかがえます。

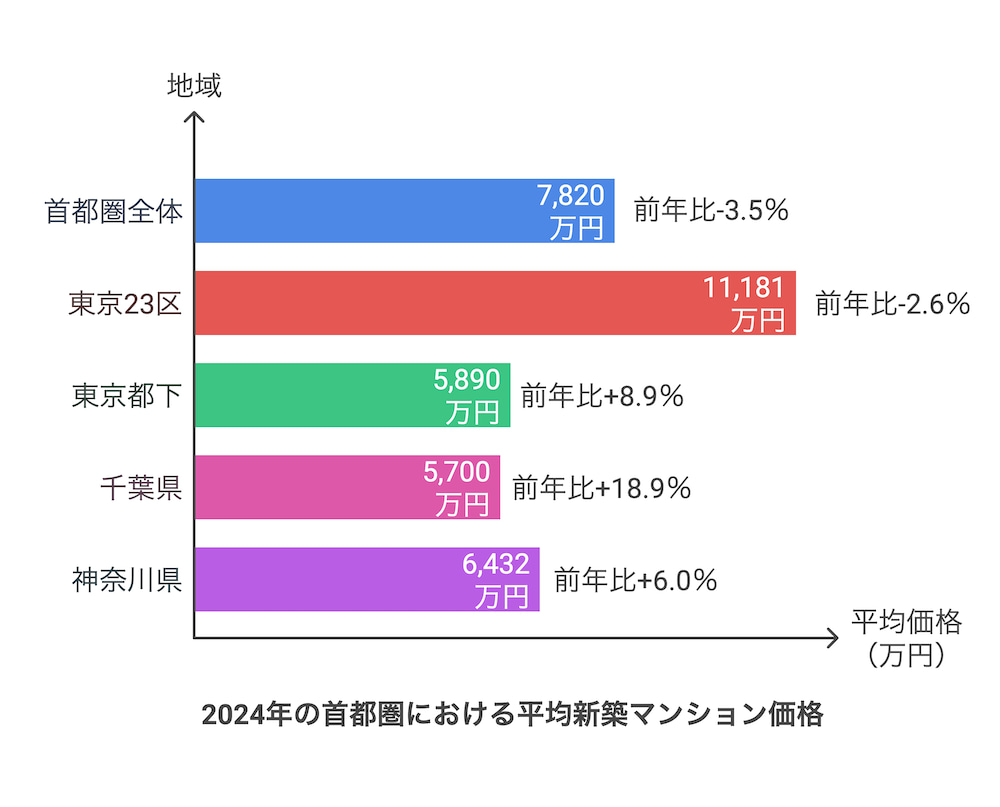

首都圏の新築平均価格(2019〜2024年)

2019年に約5,980万円だった首都圏の新築マンション平均価格は、2023年にかけて急騰し8,000万円台を突破。しかし2024年の年間平均は約7,820万円(前年比▲3.5%)とやや下落に転じました。これは2023年に超高額物件が集中発売された反動という見方が強く、依然として高値圏にあるとはいえ、ひとまずピークアウト感が出始めたといえます。

エリア別の様相

東京23区の平均価格は1億円を超える水準が続いていますが、2024年には若干調整(約1億1,181万円、前年比▲2.6%)しました。一方、東京都下(多摩地域)や埼玉・千葉などの郊外エリアでは逆に上昇する地域もあり、二極化が進んでいます。

・たとえば東京都下は平均5,890万円(8〜9%上昇)

・千葉県は平均5,700万円前後(約+18.9%)

神奈川県でも高止まり傾向は続いていますが、2024年通年の新築マンション平均価格は約6,432万円(前年比+6.0%)とされ、横浜市・川崎市を中心に依然として高水準です。供給戸数は4,917戸、初月契約率は68.0%とされ、都心部と比べるとやや落ち着いているものの、大幅な価格下落には至っていません。なお、2023年までの上昇ペースほどではないものの、建設コスト高や都心からの需要流入により調整局面が限定的との味方もあり、"ピーク感" が出始めた他エリア同様に今後の金利や供給同行次第では変動が予想されます。

供給戸数は大幅減

2024年に首都圏で発売された新築マンションは約23,000戸(前年比▲14.4%)と1973年以来の低水準になりました。建設コスト高騰やデベロッパーの厳選販売が続き、初月契約率が落ち込むなど、売り切れペースも鈍化しています。

そのため在庫が積み上がる動きもあり、今後の売れ行き次第では価格見直しが起こる可能性も指摘されています。神奈川県内でも横浜・川崎など人気エリアの物件は比較的動いている一方、それ以外の地域では売れ行きがやや鈍化し、在庫が増える傾向が見られます。

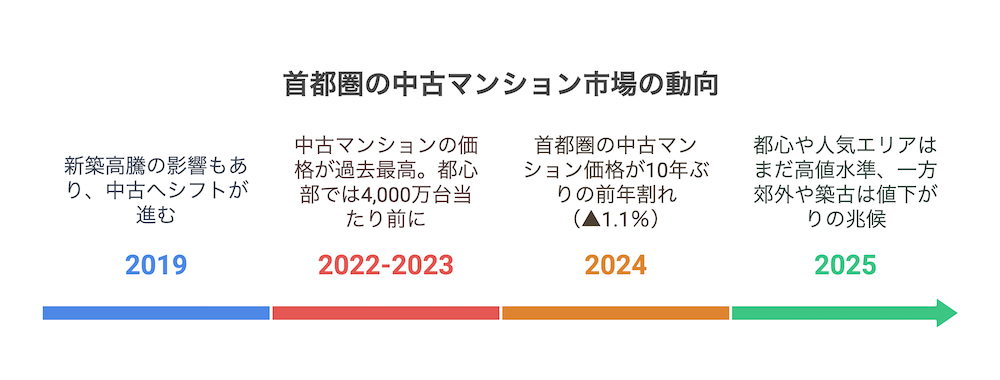

中古マンション:10年ぶりの横ばい傾向。どこが下がり、どこが上がる?

「新築が高すぎるから中古で…」と考える動きが2019年以降に加速し、中古マンションの価格も連鎖的に上昇してきました。特に2022〜2023年にかけてはメディアでも「中古マンション価格が過去最高」と報じられ、都心では4,000万〜4,500万円台が当たり前という状況に。しかし、2024年の統計では頭打ちの兆候が見え始め、2025年に入ってからエリア差がより鮮明になっています。

首都圏中古の平均成約価格:2024年は▲1.1%

コロナ以前の2019年には平均成約価格(70㎡換算で3,500万台)だったものが、2023年には4,500万円を超える例もあるほど高騰してきました。ただし2024年の年間平均は約4,747万円で前年比▲1.1%となり、約10年ぶりに前年割れが記録された形です。とはいえ東京都内は富裕層需要を背景に+5.0%上昇を維持しているため、地域による二極化が顕著になっています。神奈川・埼玉・千葉の周辺エリアでは値崩れが目立ち、首都圏全体を押し下げた格好です。

神奈川県内の中古マンションは2025年2月時点で平均成約価格が約3,800万〜3,900万円と推定され、前年比で+0.9%程度の小幅上昇にとどまっています。横浜市は約3,511万円、川崎市は約3,954万円、郊外エリア(相模原市など)では2,800万円台後半など、エリア差が大きいのが特徴です。

これらの数値は首都圏全体の「▲1.1%」という流れと一見矛盾しますが、東京と一部神奈川エリアは堅調、一方埼玉・千葉の下落幅が大きく全体を引き下げているという構図によるものです。川崎市など人気エリアでは中古価格がまだ上昇している一方、相模原市など郊外ではやや下落する物件も出始めており、地域ごとの二極化が進んでいます。

取引件数は上半期に増加→在庫は減少

2024年上半期の首都圏中古マンション成約件数は、前年同期比+6.4%増の約19,226件と活況でしたが、下半期は横ばい~微減で推移しています。新規登録件数(売り出し物件数)はやや減り続けていますが、売れ行きが追いつかず在庫が積み上がるエリアもあるため、物件によっては値下げを余儀なくされるケースが増えています。

神奈川県内でも横浜・川崎など駅近人気エリアは成約が比較的堅調ですが、郊外で築年数の経過した物件などは内見数が伸び悩み、売却期間が長期化する傾向が見られます。

築年数別の差

築浅(5〜10年)物件は相変わらず人気で成約率が高く、一方築20〜30年の中古マンションもリノベーション需要に支えられて流通が活性化しています。郊外エリアでは逆に値崩れし始めた物件もあるため、都心 vs 郊外、築浅 vs 築古などで二極化が進んでいると言えるでしょう。神奈川県内でも、横浜・川崎の主要駅近辺は築古でも強気価格が付く一方、遠方や管理状態が悪い物件は価格競争にさらされやすいという構図です。

リノベブーム × 建築費高騰:需要・供給バランスが崩れる理由

価格がここまで上がった背景としては、買い手・売り手双方の構造的な変化が大きいです。2024年を通じて観察すると、在庫不足と強気の売り主が相まって高値が続く地域もあれば、売れ残る物件が増えて値下がりが始まる地域もあり、徐々に “需給のミスマッチ” が顕在化しています。

リノベーション需要のさらなる拡大

築古を買ってリノベする層は依然として増加傾向で、2024年後半から2025年にかけて築30年前後の中古マンション成約件数が伸びたとの調査結果もあります。立地次第では、築20年以上でも予想外に高値成約が狙えるケースがあるため、築古オーナーも早期売却を検討する意欲が高まっています。

建設コスト高が新築供給を絞る

資材費・人件費の上昇でマンション建築の費用が膨らみ、デベロッパーは高額物件や都心好立地にしか着工しにくい状況が続いています。2024年の新築マンション供給は首都圏で2.3万戸と記録的に少なく、初月契約率も60%台に低下。結果として都心では高価格帯が横行し、郊外・地方ではそもそも新築の選択肢が少なく、中古人気が続くといった構図が継続しています。

金利の低水準が買い手を支えていた

2024年までは変動金利が0.5%前後という超低水準でしたが、2025年2月時点では固定金利を中心に上昇しつつあり、近い将来変動金利も上がるのではと懸念されています。これにより、需要減退→在庫増という流れが進めば価格下落へつながるリスクがあるでしょう。

金利はいつ上がる? 今後のローン負担とマンション価格への影響

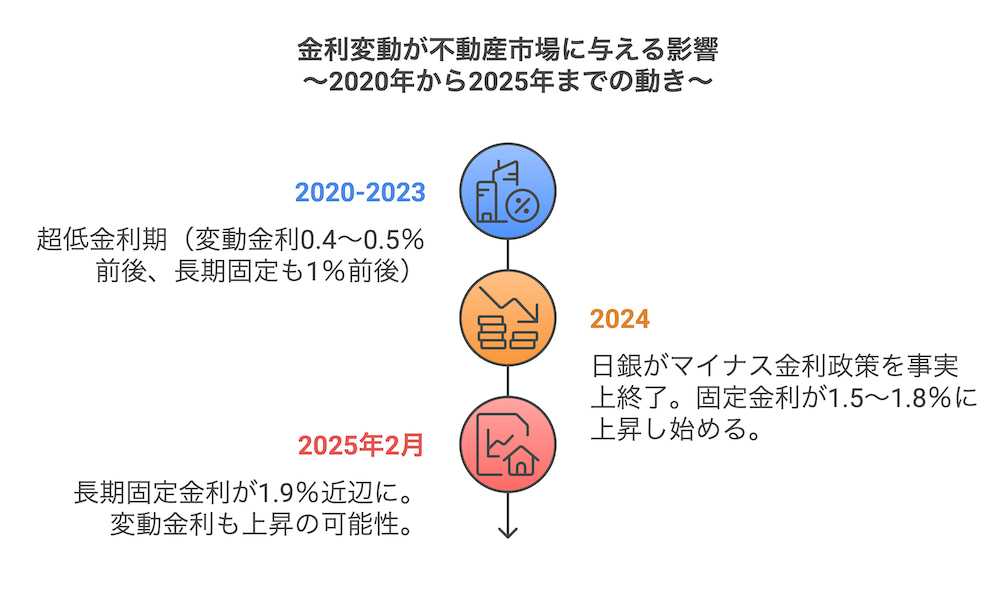

低金利に支えられてきたマンションブームは、2024年後半以降の日銀政策転換でやや雲行きが変わり始めました。フラット35など長期固定金利は2025年2月現在でおおむね1.9%前後に上昇しており、2024年までの1.3〜1.5%台とは明らかに異なる水準です。これが買い手の借入余力を徐々に圧迫していると見られています。

2020〜2023年:超低金利の黄金期

大手銀行の変動金利が0.4〜0.5%程度、固定も1%前後で借りやすかったため、多くの買い手がマンション購入を “急いだ” 感があります。この後押しが価格を一段と引き上げたという背景も。

2024年:マイナス金利解除と長期金利上昇

2024年に日銀がマイナス金利政策を解除し、長期金利操作(YCC)を柔軟化し始めた影響で、フラット35は1.8~1.9%に達する局面がみられます。2023年には一時1.96%まで上昇した月もあり、かつての1%台前半とは大きくかけ離れています。

変動金利はまだ0.4〜0.5%と低水準ですが、今後政策金利が本格的に上がれば、高額帯物件を中心に買い手が予算を下げる展開も十分あり得るでしょう。金利上昇が本格化すれば価格を下押しする要因にもなり得るため、「そろそろ高値のうちに売ってしまいたい」と考える売り主が増えているのが現状です。

もっと詳しく知りたい方へ:変動金利が危ない?日銀利上げの背景と住宅ローン返済の最新事情

「今のうちに売るべきか?」

こうした金利上昇が進む前に売っておいたほうが相対的に高値で成約しやすい、という見解があります。買い手側のローン負担が重くなると高額物件ほど需要が落ちやすいからです。「高値圏で取引できるタイミングを逃したくない」という売り主は、ここ1~2年を目安に売却を検討するケースが増えています。

第1章まとめ

ここ5年(2019〜2024年)の首都圏マンション市場を見てみると、新築・中古ともに一時は急騰し、2023年には過去最高価格を次々に更新しました。しかし、2024年には新築が平均7,820万円(前年比▲3.5%)と調整局面に入り, 中古も10年ぶりに前年割れ(▲1.1%)を記録しています。とはいえ依然として高値水準ではあり、都心か郊外かによって価格動向が大きく分かれているのが現状です。

加えて、2024年後半にマイナス金利が解除され、2025年にかけて金利上昇が進むという見通しがあるなか、「高止まりのうちに売りたい」と考える売り主が増えています。ただし、買い手による「もう高すぎる」という見極めが広がれば下落につながるリスクも高まります。まさに分岐点と言えるでしょう。

第2章:築年数でここまで違う! 価格推移と売却のベストタイミング

マンションを売るかどうかを考えるとき、まず気になるのは「築何年なら高く売れるか」という点ではないでしょうか。この章では、築5年以内・築10年前後・築15年前後・築20年前後・築25年、そして築30年以上という区分で、それぞれ売却するときの特色や注意点をまとめます。

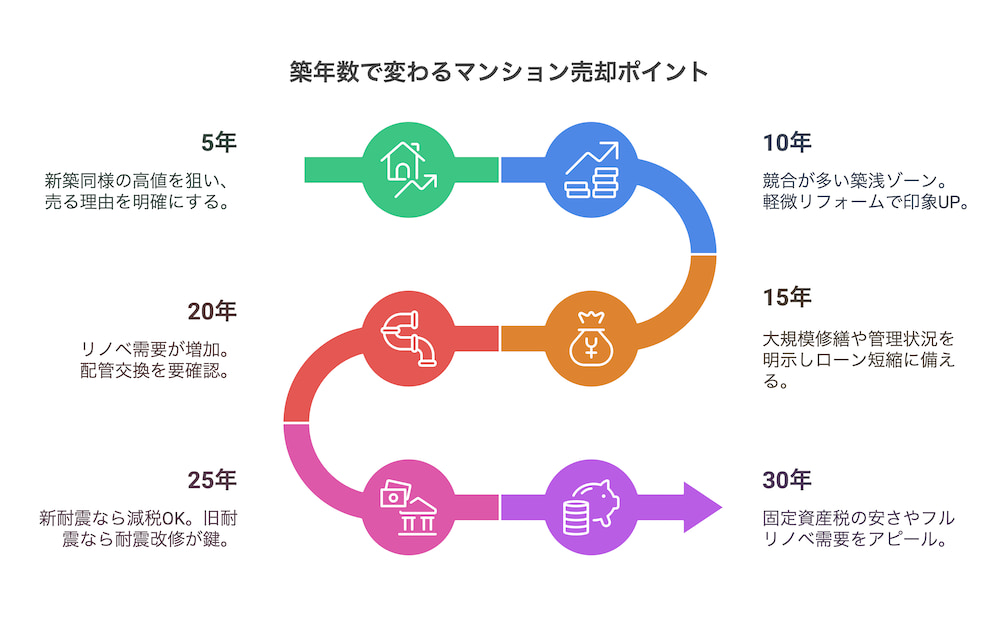

【築5年以内】新築同然で高値を狙う!

「えっ、そんなに新しいのにもう売るの?」と思われがちな築5年以内のマンション。実は、ほぼ新築に近い状態なので買い手からの人気が高く、高値で売りやすいと言われています。が、理由をきちんと伝えないと不安に思われるかもしれません。

新築に近い価値+中古の “割安感”

新築より少し安く買えるというお得感があって、買い手が付きやすいです。内装や設備も新しく傷みも少ないので、売り出し価格をやや強気に設定しても反応は悪くないでしょう。

ローン残債のシミュレーション

まだローンの返済が大半残っているケースが多いので、オーバーローン(売った金額でローン完済できない)にならないよう注意。複数社に査定を出し、どこまで値段がつきそうかを確認しておくと安心です。

売る理由をきちんと説明

転勤や家族構成の変化など、ポジティブな理由があるなら明確に伝えましょう。「この築浅物件をわざわざ売るのは何か問題があるのでは?」と疑われるのを防ぐためです。

【築10年前後】人気ゾーンだがライバル多数。価格競争を勝ち抜くコツ

築10年くらいの中古マンションは、買い手にとって「新築ほど高くないのに、まだまだキレイ」というコスパの良さが魅力です。一方で、同じように考える売主が多く、売り物件が集中しやすいゾーンでもあります。

ライバル物件が増えがちな市場帯

築10年は、建て替え需要が少ないぶん在庫としても豊富に出回りやすい。結果、価格競争に陥るケースがあり、強気に設定しすぎると買い手が別の物件へ流れてしまうことも。

軽微リフォーム・クリーニングが効果的

まだ築浅感が残っていても、壁紙の汚れや水回りの古さは意外と目立ちます。売り出す前に数万円〜十数万円の補修やクリーニングを入れるだけで、内覧者の印象を大きく左右できるでしょう。

大規模修繕のタイミング

築10年を過ぎると、マンションによっては大規模修繕が近づいています。修繕積立金の残高や実施予定を事前に把握し、買い手の不安を取り除いてあげるのもポイントです。

【築15年前後】大規模修繕×ローン短縮リスク。資産価値を保つポイント

築15年というと「ちょうど1回目の大規模修繕を終えた/控えている」あたりだと言えるでしょう。管理が良ければ建物コンディションを維持できるので、まだまだ需要が見込めます。ただし、金融機関のローン期間制限などが絡んでくるので注意が必要です。

1回目の大規模修繕工事

10〜15年目に外壁や共用部分などの補修を行うケースが多いです。「もう済んでいる」のならアピールできますし、「これから実施予定」という場合は費用負担がどうなるかを明示してあげると買い手は安心するでしょう。

35年ローンが組めない?

築年数が進むと、買い手によってはローン期間が短縮されることがあります。返済が苦しくなり、値下げ要請を受けるリスクも考えられます。売り出しのタイミングが早めのほうが有利かもしれません。

管理組合の活動状況を示す

議事録や修繕計画書がきちんと残っていると、「しっかりした管理体制のマンションだ」と好印象を与えられます。

【築20年前後】“現状売り” かリフォームか? リノベ需要&配管交換を見極める

築20年あたりになると、内装や設備の古さが少し目立ちますが、その分価格が安めなので「自分で好きなようにリノベしたい」という層には人気があります。しかし、配管交換が必要かどうかが大きな分かれ道に。

リノベ希望者が増えている

築20年超のマンションでも、立地が良ければ「リノベ前提で安く買いたい」という需要があります。逆に中途半端なリフォームをすると、「もう少し安くて自分好みにできる物件がいい」と敬遠されることも。

配管の寿命に注意

築20年でちょうど配管が劣化する時期とされます。赤水や水漏れリスクが買い手には大きな不安要素なので、交換済みかどうか、費用はいくらかを事前に確認・調整しましょう。

“現状渡し” で価格を下げるか検討

リフォーム費用を売り手が負担して施工するより、ある程度値引きして現状のまま提供し、買い手に自由度を与える方がスムーズに売れる場合も多いです。

【築25年】税制優遇の境目。新耐震ならまだ間に合う?

このあたり(築25年付近)で一昔前までは住宅ローン減税などの築年数要件が絡むとされていましたが、2022年の税制改正により、単純な築25年ラインは撤廃されました。今は「新耐震基準を満たしているかどうか」が大きなポイントなので、1982年以降築のマンションなら築25年を超えていても税制優遇が受けられるケースがあります。一方、旧耐震(1981年以前)なら耐震基準適合証明などの手続きが必要です。

新耐震基準の住宅なら減税が受けやすい

2022年の税制改正以降、築年数要件は廃止され、1982年1月1日以降に建築された新耐震基準適合住宅なら築何年でも住宅ローン減税・登録免許税軽減の対象となります。旧耐震でも耐震改修や適合証明書の取得でメリットを受けられる場合があるため、「築25年超」という理由だけで優遇が絶対使えないわけではありません。

“古い” イメージを与える前に売るのも検討を

築25年を超えると一般的に “古いマンション” とのイメージが強まるのは事実です。ただし、税制メリット自体は新耐震基準なら築年数にかかわらず得られます。旧耐震の場合は耐震適合証明を取得できるかどうかがカギとなります。

とはいえ、築年数が進むとリフォーム費用なども買い手の懸念材料になりやすいので、「値下げ圧力を受ける前に」「そろそろ売りどきかな」と感じるなら早めに検討しておくと安心でしょう。

【築30年以上】耐震&固定資産税が武器になる? フルリノベ需要も狙う

築30年以上だと、さすがに「古すぎて売れないのでは?」と不安になるかもしれません。しかし、新耐震基準(1981年以降)を満たしていれば需要は十分あり、固定資産税の安さや広い専有面積をアピールできる場合もあります。

新耐震基準かどうかを確認

1981年以降の耐震基準なら、買い手が「地震に弱そう…」という不安を軽減できます。建築確認書やパンフレットなどを用意しておくと説得力が増します。

固定資産税の低さ・広めの間取り

築古マンションは評価額が下がっているため、固定資産税が安いケースが多いです。また、昔のマンションは広めに設計されていることがあり、ゆったりした住空間を求める層にはむしろ魅力的に映るでしょう。

フルリノベ需要に応える

築30年超だと、もはや設備が古くなりがちですが、逆に「まっさらな状態から好みのインテリアにできる」という利点も。リノベ前提の買い手にとっては予算内で自由に作り変えたいので、中途半端にリフォームするより現状売却が適している場合もあります。

第2章まとめ

ここまで、築年数ごとに「いつ売りやすいか」「どんな買い手がつきやすいか」を見てきました。築5年以内なら新築に近い高値が期待できる半面、売る理由をきちんと説明する必要があるし、築10年前後は人気があるぶんライバル物件も多いので、価格設定を慎重に行うのが鍵となります。

また、築15〜20年なら大規模修繕や配管問題に注意するだけでなく、リノベーション目的の買い手が増えている点を理解しておくと、「下手にリフォームしてから売るよりも、現状のまま値下げして渡したほうが好まれる」ケースも少なくありません。

さらに、築25年を迎える前に売るかどうかは税制優遇の境目が関わってくること、築30年超でも新耐震基準や固定資産税の安さ、広めの間取りをアピールできれば意外と需要がある——といったように、築年数によって戦略を変えることが重要です。

そして2024年の最新市況と絡めるなら、コロナ禍を経て「新築物件が高騰して手が出ない」層の一部が中古マンションをリノベーション前提で購入する動きがなおも盛んです。築古でもリノベ需要が根強いため、想像ほど値崩れしにくい傾向が続いている、という点は大きな追い風といえるでしょう。エリアや管理状況にもよりますが、いまは「古いから売れない」と悲観しすぎず、リノベ前提で買いたい層を念頭に置いて上手に売却活動を進めることが大切です。

このように築年数の違いを押さえておけば、資産価値を最大限に活かした売り方が見えてきます。次の章では、マンション売却時に見落としがちな税制や法律の話を整理し、買い手にとってのメリット・デメリット、そして売り手の節税方法などをわかりやすく解説していきましょう。

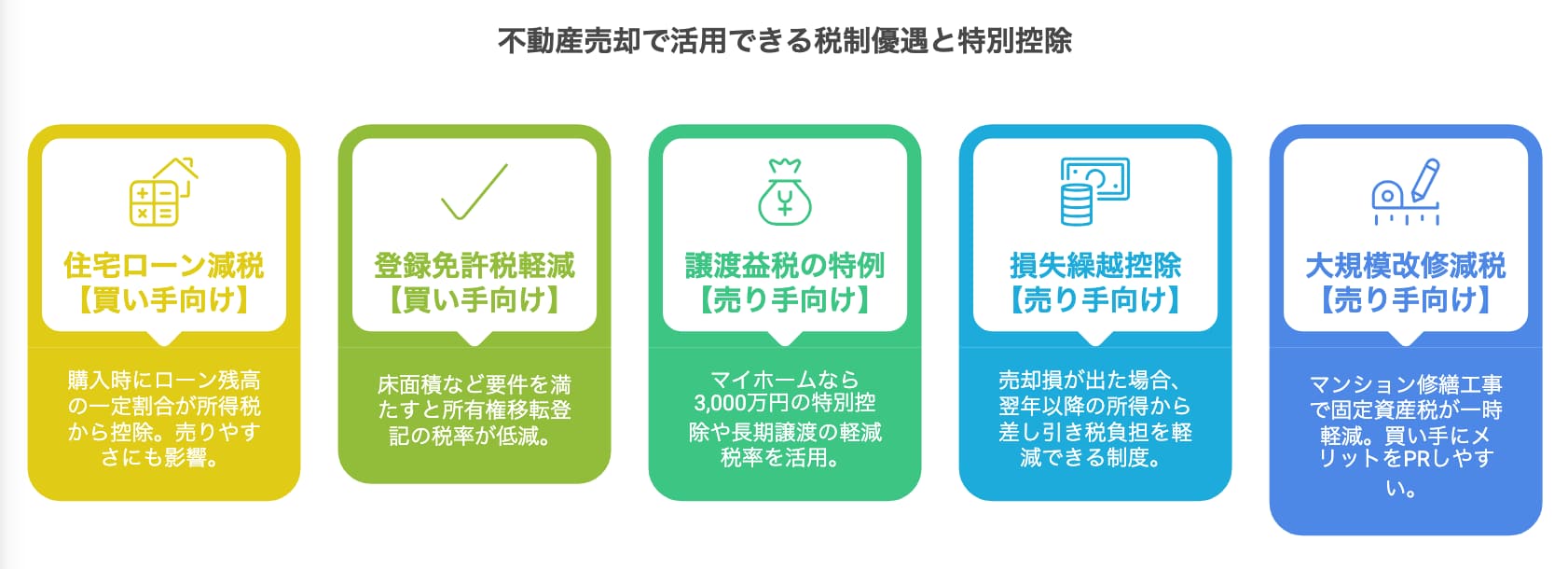

第3章:2025年の税制改正はどう変わる? 売却に効くローン減税・軽減措置の最新情報

マンションを売るときに見落としがちなのが、買い手側が受けられる税制優遇や、売り手が活用できる特例の存在です。なぜこれが大事かというと、「優遇がある物件のほうが売れやすい」から。築25年問題もここに関係しますし、売却益や損失についても重要な制度があるのでチェックしておきましょう。

住宅ローン減税:省エネ要件と築年数撤廃でどう変わる?

買い手がローンを組む場合に適用される「住宅ローン減税」は、毎年の所得税からローン残高の0.7%が控除されるという強力な制度です。これを使えるかどうかで、買い手の購入意欲が大きく変わります。中古マンションでも要件を満たせば適用可能ですが、築25年を超えると使いにくいなど制限があるので要注意です。

省エネ基準が厳格化

2024年以降、新築住宅では省エネ要件を満たさないと減税が受けにくくなりました。中古の場合も、一定の断熱改修などで省エネ性能を証明できれば買い手が減税を受けられる場合があります。

減税期間や控除率

新築で13年、中古で最長10年など、持ち家のタイプによって年数が異なります。2025年時点でも、0.7%の控除率が基本です。大きな変更があれば売り手側も事前にチェックしておきましょう。

登録免許税の軽減策:2025年まで延長? 築古でもお得になる条件とは

家を買ったとき、名義変更の登記にかかる税金「登録免許税」がかなりかかることをご存じでしょうか。これも新築・中古を問わず一定の要件で軽減される措置があり、2025年現在も期限延長されている点は売り手としてアピールできます。

本来は2%だが軽減税率0.3%になる場合もたとえば中古でも床面積50㎡以上など一定の条件を満たすと、買い手が支払う所有権移転登記の税率が0.3%に下がるといった特例があります(2027年3月末まで延長)。売り手は「このマンションなら登録免許税が安くなるかも」と伝えると興味を引けるかもしれません。

譲渡益にかかる税金&3,000万円控除:売却益を最小化するには

マンションを売って利益が出た場合、「どれくらい税金を払うんだろう?」と不安になる人が多いでしょう。居住用財産に適用できる「3,000万円特別控除」を知っておけば、売却益が3,000万円以下なら実質税金ゼロという強力なメリットを受けられます。

自宅を売る場合の特例

あなたがずっと住んでいたマンションなら、譲渡所得から3,000万円までは非課税になる制度があります。たとえば4,500万円で売って利益が500万円でも、すべて控除で課税ゼロになるケースがあり、とても大きい節税効果です。

10年超所有なら軽減税率も

さらに所有期間が10年超なら、譲渡所得税率が下がる(長期譲渡の優遇)仕組みがあり、高く売れたとしても税負担を抑えやすいです。

損失繰越控除&大規模修繕:赤字でもあきらめないための制度活用法

一方、売って損が出るケースも考えられます。住宅ローンが残っているのに売却価格が下がってしまうなど、思わぬ赤字になる場合でも、国は一定の救済措置を用意しています。

損失繰越控除

マイホームを売却して損失が出た場合、一定の条件を満たせばその損失を翌年以降の所得と相殺できる制度があります。オーバーローンで苦しい状況でも、確定申告できちんと手続きをすれば所得税・住民税を減らせる可能性があるのです。

大規模修繕を行ったマンションの固定資産税減額

自治体によっては、しっかり修繕工事をしているマンションなら固定資産税を一時的に減額する制度がある場合も。これは買い手にとってランニングコストが安くなるメリットになるため、売り手も確認してアピールする価値があります。

第3章まとめ

税制や法律の話は複雑に感じるかもしれませんが、要するに「買い手が軽減措置を受けられるかどうか」で物件の売れやすさが変わり、売り手側も「3,000万円特別控除」や「損失繰越」などを知っておくことで大きな節税を期待できる、ということです。

以前は『築25年を超えるとローン減税が使えない』というイメージがありましたが、2022年の税制改正で築年数要件は撤廃され、1982年1月1日以降築の新耐震基準なら築年数を問わず減税・軽減措置が使えます。

一方、1981年以前の旧耐震住宅は耐震改修や適合証明を取得しない限り減税対象外になるケースが多く、売りやすさに差が出る点に留意しましょう。

こうした制度を踏まえて「じゃあ、実際にいつ売りに出すべきか」を考えるには、やはりマンションの築年数や耐震基準、そして買い手にとっての税制メリットを整理しておくことが欠かせません。次の章では、具体的な売却成功のポイント(価格設定や内覧対策、不動産会社選びなど)をお伝えします。ぜひ最後までお付き合いください。

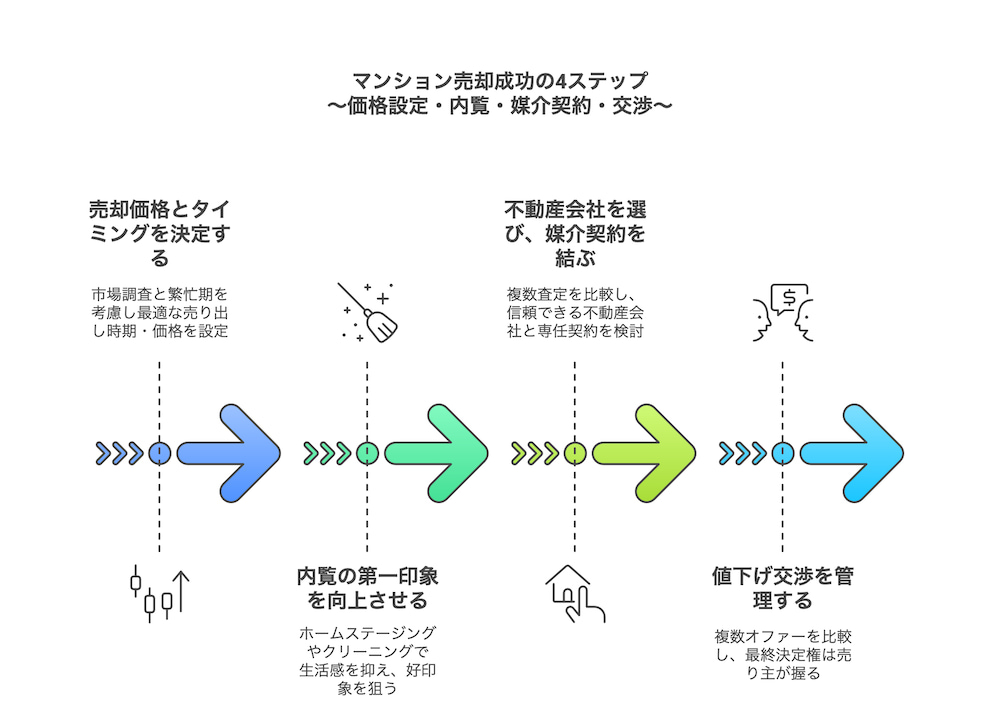

第4章:マンション売却成功の4ステップ! 価格・内覧・媒介契約・交渉を極める

いよいよ具体的な売却手順に踏み込みます。この章では、価格設定のコツから内覧対策、不動産会社選び、値下げ交渉など、実務的な要点をわかりやすくまとめました。

売り出し価格とタイミングで9割決まる? 相場調査と繁忙期を狙うコツ

まずもっとも大切なのが「いくらで売り出すか」と「いつ売りに出すか」。ここで失敗すると、どんなに良いマンションでも売れ残ってしまったり、逆に安く売りすぎて損をしたりしがちです。

周辺相場を徹底調査

大前提として、自分のマンションと同じような立地・広さ・築年数の物件がどれくらいで成約しているかを知っておくことが欠かせません。ポータルサイトの売り出し中価格だけでなく、実際の成約価格(レインズ等)のデータも参照すると、より正確です。

強気すぎると売れ残りリスク

「とりあえず高値をつけて、反応を見てから下げればいい」と考える方は多いですが、内覧希望者が集まらなければ、そもそも売り出し初期の “新着物件” という鮮度を逃すことに。長く売れ残った物件は、あとで値下げしても買い手から警戒されやすいという現実があります。

繁忙期に合わせるかどうか

引っ越しシーズンの1〜3月や、秋口の9〜11月は不動産取引が活発になります。買い手が多い時期を狙えば売りやすさが増すと同時に、「高めに売っても成約しやすい」メリットがあります。ただし競合物件も増えるため、過度な強気は避けながらタイミングを計画しましょう。

内覧の第一印象が勝負! ホームステージングで成約率アップ

売り出し価格を決めたら、次は実際に内覧に来てくれる買い手がどんな印象を持つかを左右する「見せ方」がカギになります。内覧での第一印象は成約に直結すると言われるので、なるべく準備をしっかりしておきましょう。

不要な荷物や家具を片付ける

生活感がありすぎると部屋が狭く見えたり、個性が強すぎて買い手が「ここで暮らす自分」をイメージしにくくなります。特に玄関やリビングはスッキリ見せる工夫を。押し入れやクローゼットにも空きスペースがある状態を作ると好印象です。

ホームステージングでイメージアップ

予算があるならプロのステージャーに頼み、家具や小物をモデルルーム風に整えてもらう方法があります。数万円〜十数万円程度で対応してくれる業者もあり、「内覧が増え、早期売却できた」という事例が多く報告されています。自分で簡易的に行う場合でも、ソファカバーや照明を工夫するだけで印象は大きく変わります。

清潔感と明るさを大切に

部屋が暗いと「なんだか寒々しい」とマイナスイメージにつながりがちです。電球を明るめに替える、カーテンを開けて自然光を取り入れる、壁紙の汚れや小さな傷は補修する、など細かいケアをすると大きな差になります。

不動産会社選び&媒介契約:信頼できるパートナーの見極め方とは

マンション売却を成功させるうえで「どの不動産会社に依頼するか」は非常に重要です。大手から地元密着型まで色々あるので、相性の良い会社・担当者を探す必要があります。

複数社で査定を取り、価格根拠を聞く

いきなり1社だけに頼らず、最低2〜3社に声をかけて見積もりを比べましょう。極端に高い査定価格を出してくる会社は「契約を取りたいだけかも」という懸念もあるので、根拠をしっかり説明してくれるかをチェックすべきです。

大手 vs 地元密着型のメリット

大手は広告力やブランド力があり、広域からの買い手を集めやすい半面、担当者が多忙すぎるケースも。地元密着型は地域の細かい情報やコミュニティに強い反面、全国的な集客力は大手に劣るかもしれません。両方比較してみるのがおすすめです。

媒介契約の種類(一般・専任・専属専任)

・一般媒介:複数社に同時依頼できるが、各社の販売努力が分散しがち

・専任媒介:1社に集中して依頼する分、その会社が本気になって売り込みやすい自分の物件の売却優先度や会社への信頼度に応じて選びましょう。

値下げ交渉の攻防&売買契約の最終判断:焦らず、買い手と駆け引きする方法

売り出し後、買い付け希望者が現れると、「もう少し下げてもらえませんか?」という値下げ交渉を受けることもしばしば。焦りや不動産会社の意向だけで簡単に折れてしまうと、後で後悔するかもしれません。そんな状況をうまく対応するためのポイントを以下に挙げていきます。

複数の申し込みが入ったら比較検討

運が良ければ同時期に複数の買い手が出ることがあります。その際は価格だけでなく、引き渡し時期やローン審査の確実性など総合的に見て、有利な条件を選ぶといいでしょう。あまり時間をかけすぎると相手が離脱するリスクもあるので、程よいスピード感が大事です。

不動産会社の言う “値下げ必須” を鵜呑みにしない

担当者は早く成約したい思いから、「もう少し値下げしないと売れませんね」と急かすことがあります。本当に相場とかけ離れていれば検討すべきですが、根拠が曖昧なら安易に応じないほうがいいです。複数社の意見を聞くなど冷静に判断しましょう。

最終決定は売主が握る

最後にOKを出すのはあなた自身です。「これ以上は下げたくない」というラインをあらかじめ定めておき、想定内なら交渉を受け入れ、想定外なら丁重に断る。この割り切りが大切になります。

第4章まとめ

売却を成功させるには、価格設定・内覧対策・会社選び・交渉対応の4ステップがしっかり回っているかがポイントです。ここを押さえれば「なんとなく業者に任せて安く売られてしまった…」という失敗を避けやすくなるはずです。

ただ、マンションを売る理由は人それぞれですよね。家族構成や収入、ライフイベントによって「売却を決めるタイミング」も違ってきます。次の第5章では、代表的なシナリオ(ファミリー・シニア・単身)ごとに見ていきましょう。

第5章:こんな人はどう動く? ライフステージ別のマンション売却シナリオ

マンションを売る理由と最適なタイミングは、やはりライフステージ次第という面が大きいです。この章では「30〜40代ファミリー」「50〜60代シニア」「単身・DINKS」それぞれに多い売却パターンを簡潔にまとめます。自分の状況に近いケースを参考にしてみてください。

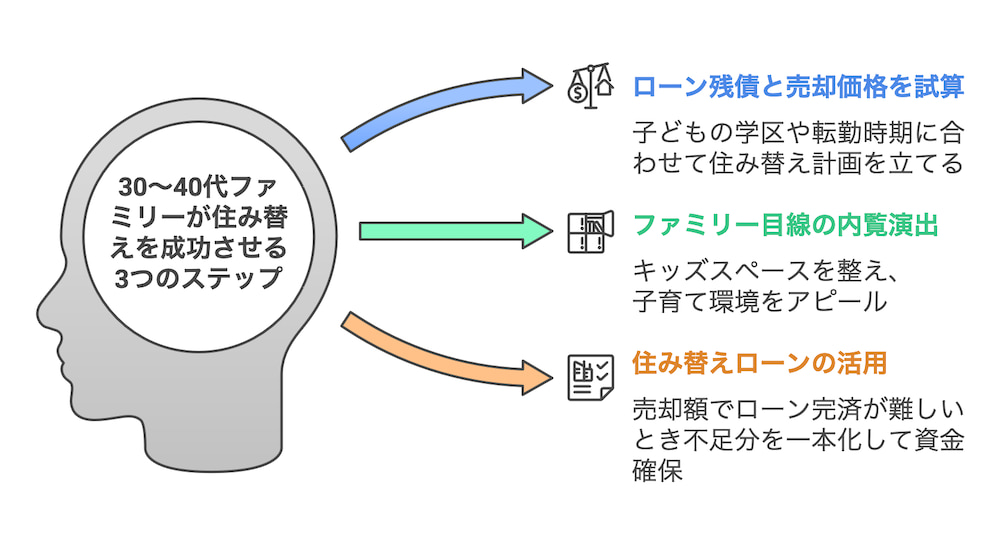

30〜40代ファミリー:子育て・転勤を見据えた住み替え計画

子育て期や転勤が重なる30〜40代は、「住み替え」の機会が多い年代です。ローン残高もまだ多い人が多いですが、築10〜20年以内なら思ったより高く売れるかもしれません。

子どもの進学・転勤で広さや学区を見直す

小学校入学前に売りたい、あるいは転勤で遠方に行くため今のマンションを売ってしまう、というパターンが代表的です。住み替えの場合、売り先行か買い先行かを慎重に検討し、ローン残債シミュレーションを早めに行いましょう。

内覧対策は “子育てしやすいイメージ”

キッズスペースが整頓されていると、内覧者(同じく子育て層)の印象が良くなります。学区や近隣施設など、ファミリー向けの情報もまとめておくとスムーズです。

住み替えローンを検討

売却価格でローンを完済できない場合、住み替えローンで不足分を一本化する選択肢も。地元銀行やネット銀行など、複数検討してみると負担が減ることがあります。

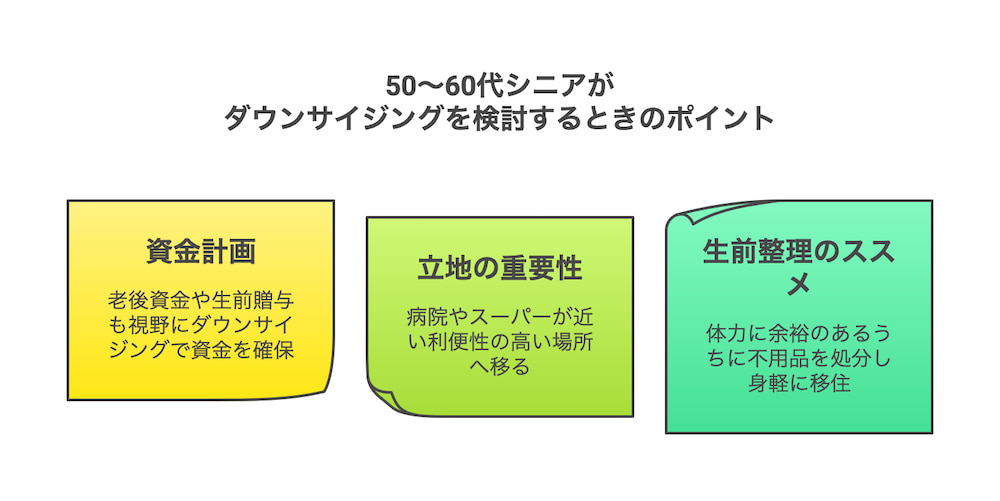

50〜60代シニア:老後資金&相続も視野に、ダウンサイジングを検討

「子どもが独立して家が広すぎる」「駅近マンションにダウンサイジングしたい」など、老後を見据えた住み替えや資産整理が多いのがこの世代。高齢になるほど大がかりな引っ越しが負担になるので、比較的体力に余裕のあるうちに動く人が増えています。

老後資金の確保や生前贈与

長年住んでいたマンションならローンが残っていないケースが多く、売却益がまるまる老後資金になるかもしれません。あるいは子どもに資金を援助したり、生前贈与して相続の手間を減らす目的も考えられます。

利便性の高い立地へ移る

病院やスーパーが近い所に住むことは、高齢になるほど重要度が増します。売却で得た資金を元手に、駅近のバリアフリー物件やサービス付き高齢者向け住宅(サ高住)に住み替える例もあります。

荷物整理は早めに

何十年も暮らしたマンションは荷物が多く、不用品の処分に時間がかかることもしばしば。生前整理の一環として不用品を処分してから売り出すと、内覧にも有利です。

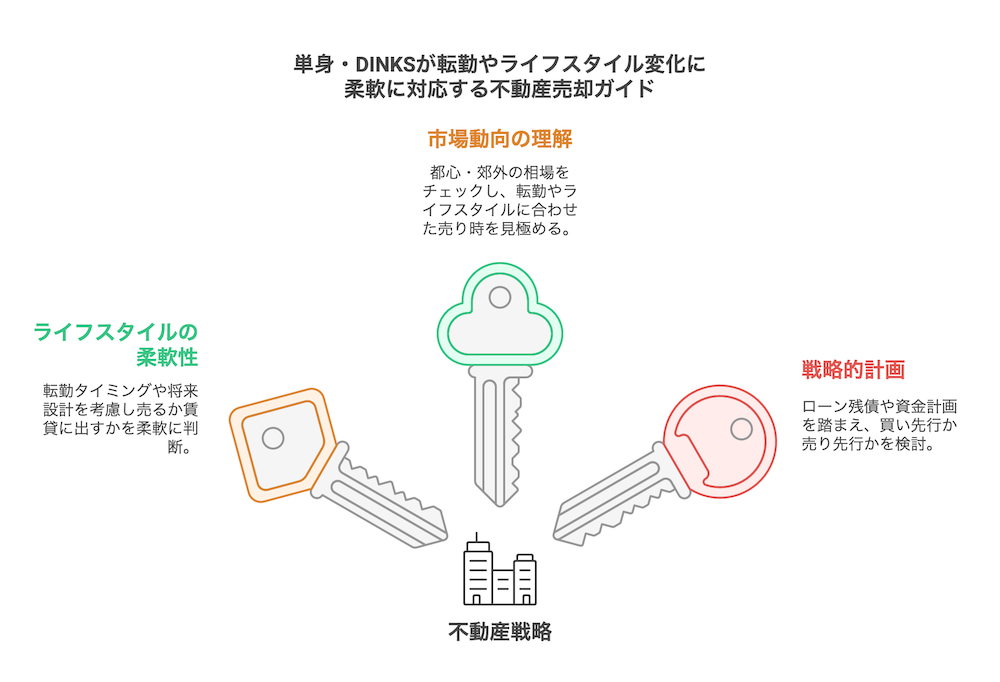

単身・DINKS:転勤・ライフスタイル変化への柔軟な売却・買い替え策

転職やライフスタイルの変化など、比較的身軽に動きやすい層です。子どもがいない場合、都心のコンパクトマンションを所有していることが多く、人気エリアなら高値で売れやすいかもしれません。

転勤・転職がきっかけ

「転勤が決まったからもうマンションを手放そう」というケースが代表的。買い手側も都心の物件を探すDINKSが多いので、需要が強いエリアなら短期間で売れる可能性があります。

築浅ならさらに高値が狙える

数年しか経っていないマンションの場合、思いのほか高値で売却できる事例が増えています。一度査定に出してみて「こんなに上がってたの?」と驚く人もいるほどです。

将来家族を持つ計画があるなら

いまのうちに売って広めの物件を買い替えるか、一時的に賃貸に出すかなど、選択肢がいくつか考えられます。ローン残債と人生設計を総合的に考えながら、売り時を判断するといいでしょう。

第5章まとめ

ライフステージ別に見てみると、マンションを売る理由やタイミングは十人十色。ただし共通するのは、「価格や市場動向を把握して、自分の事情に合った計画を立てる」という大切さです。

次に、この記事の結論として、2025年の市場はどうなりそうか、そして “売り時” をどう判断すればいいのかをまとめます。

【結論・まとめ】2025年が勝負! 今こそマンション売却の準備を始める理由

ここまで、

・直近5年のマンション市場動向(2019〜2024年、新築・中古ともピーク感が漂う一方、高止まり状態)

・築年数別の価格と売りやすさ(25年・30年というラインが税制や耐震基準に大きく関係)

・2025年時点の税制・法律改正(住宅ローン減税・登録免許税軽減・3,000万円特別控除など)

・売却成功の実践ポイント(価格設定・内覧対策・不動産会社選び・交渉)

・ペルソナ別シナリオ(ファミリー、シニア、単身・DINKS)

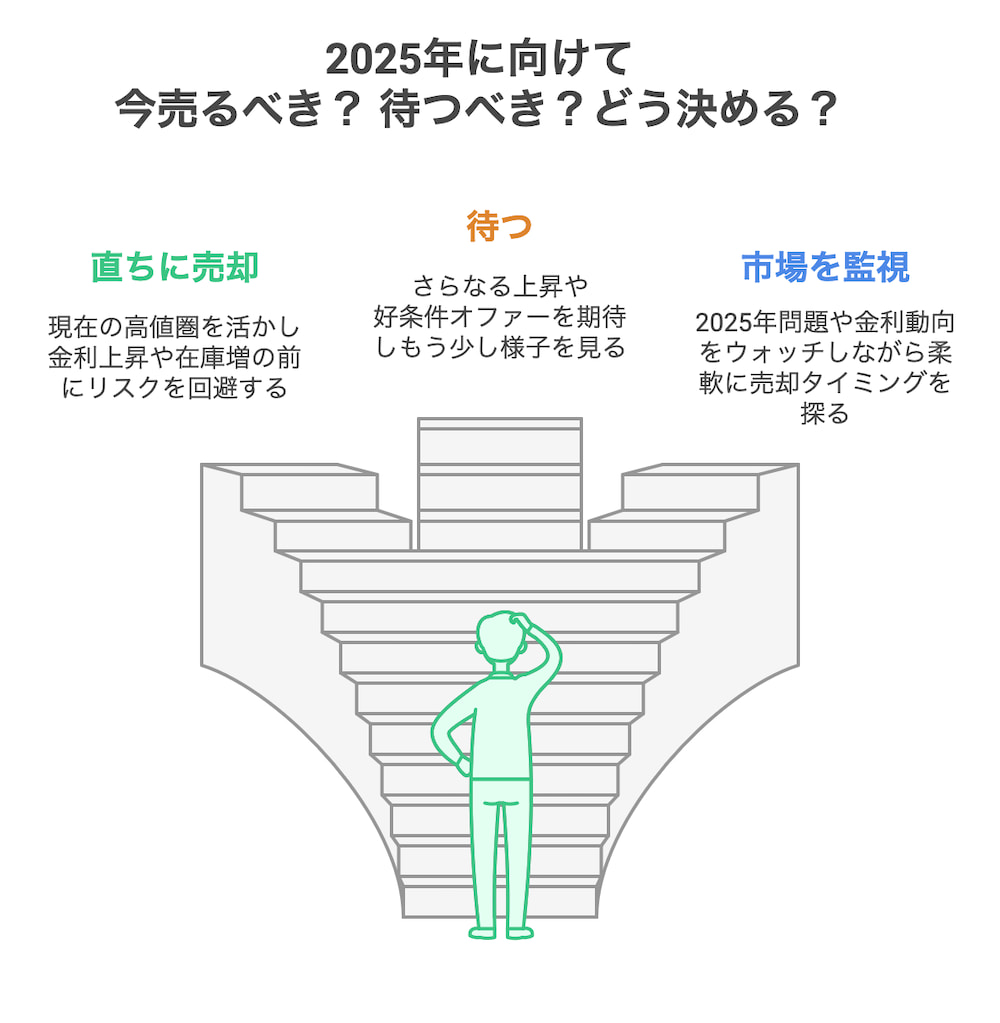

を順に見てきました。そこに2024年の最新データを加味すると、「新築・中古とも既に高値圏であるが、2024年には一部下落も見え始めた」という実態が浮き彫りです。つまり、2025年にかけて、価格がさらに下がるか、高止まりを続けるか――まさに転換点という見方が強まってきました。

A. まだまだ高い! 歴史的水準が続くマンション価格

・新築:2024年は平均7,820万円(前年比▲3.5%)と少し下がりましたが、そもそも非常に高いレベルでの話です。都心部では1億円超えが普通という状況に大きな変動はなく、供給戸数が過去最少レベルのため、いきなり暴落する気配は薄いと見られます。

・中古:2024年に10年ぶりの横ばい〜下落(▲1.1%)が見られたとはいえ、東京都など都心部は引き続き強含み。首都近郊エリアでは値崩れが出始めたため平均値が下がった格好なので、「場所次第でまだ高く売れる」という状態が続きます。

B. 供給不足と金利上昇のダブルパンチ。市場が変わる前に動くべき?

・マイナス金利解除と金利上昇:2024年の金融政策転換に伴い、フラット35など長期固定金利がおおむね1.8%前後まで上昇する局面がありました(借入期間21年以上・融資率90%以下で最頻金利1.82%、2024年2月時点)。一時は1.96%まで上がった月もあるなど、2023年までの1%台前半とは明らかに違う水準になりつつあります。今後変動金利が上がれば買い手の借入余力が縮まり、高額帯物件の需要は落ちやすいでしょう。

・新築供給回復?:デベロッパー各社は2025年以降に供給戸数を増やす意向を示す動きもあり、供給が増えれば中古にとっては競合が増加。さらに、団塊世代の大量売却が重なれば中古在庫が急増する可能性があり、価格に下押し圧力がかかるかもしれません。

C. “ピーク”のうちに売り切る? 早期行動が高値成約を生む理由

総合すると、2024年に微調整が始まったマンション相場は2025年に向けて需要・供給の均衡が崩れる可能性があり、「高値圏のうちに売りたい」と考えるなら早めの行動がおすすめです。もちろん地域や築年数によって状況は異なるため、一律に「絶対売れ」とは言えませんが、「ピークアウトの兆しがあるなら後悔したくない」という方は、相場と自分のライフステージを見比べて判断すると良いでしょう。

・査定を受けてみる:まずは複数の不動産会社から査定を取り、今の市場でどれくらいの価格が付きそうかを把握しましょう。数字を見れば「想像以上に高く売れそう」「思ったより伸びない」など具体的な判断ができます。

・売り先行か買い先行か:住み替えの場合、売却益を次の住居に回したいなら “売り先行” が定石ですが、柔軟な計画を立てるには金融機関の住み替えローンなども検討してください。

・担当者選びに妥協しない:大手か地場かを含めて複数社を比較し、納得いく販売戦略を提案してくれる会社と組むことで、高値売却の可能性が高まります。

おわりに:高値売却を逃さないために—情報収集こそ最大の武器

この記事では、2024年の最新データを加えながらマンション売却のポイントを解説してきました。要点を振り返ると、ここ5年の市場で価格は大きく上昇してきたものの、2024年に一部下落・調整が始まり、2025年以降どう動くかは金利や供給次第というのが現状です。

・すぐに動くか、もう少し様子を見るかどちらにせよ、何もせず時間だけが過ぎるのはリスクが大きいかもしれません。査定や不動産会社との相談を通じて「自分のマンションが今いくらくらいで売れそうか」を知るだけでも、一歩先へ進めます。

・自身のライフステージを最優先30代ファミリーなら子育て・転勤を念頭に、50代60代なら老後資金やダウンサイジング、単身DINKSなら転職や将来設計を絡めて、売却時期を考えてみてください。

結局、「マンションを高く売りたい」と思うなら、高値圏のうちに計画的に準備するのが最善策です。今が売り時かどうかを見極めるには、まず行動――無料査定や情報収集――が第一歩。どうかこの記事をきっかけに、後悔のないマンション売却を実現していただければ幸いです。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日