転勤が決まったら、持ち家どうする?ローン残債3,000万円以上でも後悔しない4つの対処法|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

転勤が決まったら、持ち家どうする?ローン残債3,000万円以上でも後悔しない4つの対処法

転勤辞令が出たらまず考えたい、不安や悩みのポイント

突然会社から転勤の辞令が届いたとき、いちばん頭を悩ませるのが、すでに購入しているマイホームをどう扱うかという問題ではないでしょうか。とりわけ、住宅ローンの残債が3,000万円台というケースでは、ローンの支払いがまだ家計の大きな負担を占めているため、転勤先での家賃まで重なると「二重払いになってしまうのでは」と心配になる方が多いでしょう。さらに、お子さんが小学生だったり、配偶者が仕事をしていたりすると、「家族全員で引っ越すべきか、単身赴任にしたほうがいいのか」といった判断も難しくなります。

しかし、こうした状況は決してめずらしいケースではありません。30代後半から40代前半に差しかかった方の中には、入社して10年前後の節目で管理職やプロジェクトリーダーとして重要な役割を任されるようになり、そこで会社の都合によって転勤が発生することが珍しくないのです。そのとき、愛着ある家をどうすればいいのかという悩みは、避けては通れない大きなテーマだと言えます。

本記事では、転勤時の持ち家をどう扱えば後悔しにくいかを考えるうえで、押さえておきたいポイントをまとめました。特に住宅ローンの残債がまだ3,000万円以上ある方が意識するべき4つの選択肢(空き家、単身赴任、賃貸、売却)を中心に、それぞれのメリット・デメリットや、どんな人に向いているのかを詳しく解説していきます。家族の将来設計や子どもの教育、経済的負担など、複数の角度から総合的に考えることで、ご自身の家庭に合う最善策を導き出すヒントになれば幸いです。

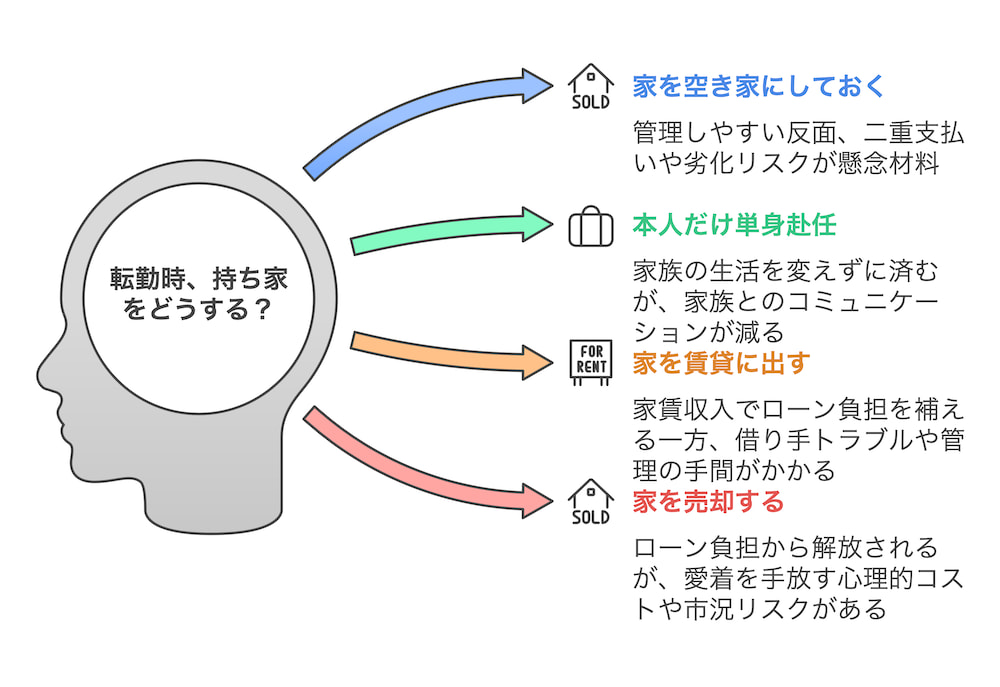

転勤時に持ち家をどうする? 4つの基本対処法を徹底解説

ここでは、家を「空き家にする」「単身赴任」「賃貸に出す」「売却する」の4パターンを概観していきます。実際に選ぶときは、残債の状況や会社の補助制度、家族の意向などでベストな方法が変わってくるため、まずはそれぞれの特徴を押さえておいてください。

(1)空き家にする

転勤先へは本人もしくは家族全員で移り住むが、持ち家は誰も住まない状態で残しておく 方法です。短期間の出向や1年未満程度の転勤見込みがある場合、空き家でキープしておけば「いつでも戻れる」利点があります。しかし、注意点が少なくありません。

・メリット

- 他人に貸さないので、家の状態を自分の好きなタイミングでチェックできる

- 家を再び使いたくなったとき、すぐに戻って住める

- 「貸し出し中に家を傷められるのでは」という不安がない

・デメリット

- ローン返済に加えて転勤先の家賃が重なる場合、経済的負担が大きい

- 誰も住まない家は防犯リスクや設備劣化が進みやすい

- 場合によっては住宅ローン控除の適用を受けられなくなる

また、防犯上の理由から、定期的な換気や郵便物の処理をどうするかも考えなくてはいけません。もし家族の誰かが残って暮らす(=本人だけ単身赴任)なら空き家にはならないのですが、家族全員で移るのに家を留守にするとなると、管理コストがかさむ点がネックになります。

(2)単身赴任をする

家族はマイホームに住み続け、本人だけが転勤先に赴任する方法です。これは、子どもの学校や配偶者の仕事など、「家族の生活基盤を変えたくない」という思いから選ばれることが多いパターンでしょう。

・メリット

- 子どもの転校を防ぎ、地元での学習・友人関係を維持できる

- 住宅ローン控除などのメリットを継続しやすい(家族が住んでいれば居住実体がある)

- 持ち家はそのままなので、管理リスクや貸し出しのトラブルを気にしなくてよい

・デメリット

- 家族との時間が減り、夫婦仲や子育てに影響が出る可能性

- 赴任先の生活費や家賃が追加で発生する

- 単身赴任期間が長期化すると、家族内の負担が偏りすぎてしまう

ただし、会社の単身赴任制度がどれくらい充実しているかによって、金銭的な負担の重さは変動します。たとえば、家賃を半額以上補助してくれる企業もあれば、赴任手当がごくわずかしか出ないところもあるため、事前のリサーチが必要です。また、精神面でも単身赴任が続くと、お互いの状況を把握しにくくなるので、オンライン通話や定期的な帰省など、コミュニケーション手段の確保が欠かせません。

(3)持ち家を賃貸に出す

マイホームを第三者に貸して、家賃を得る方法です。空き家にするより経済的リスクが軽減される反面、契約や借り手とのトラブルを回避するための管理が発生します。

・メリット

- 家賃収益でローン返済の一部、または大半をまかなえる可能性

- 家に人が住んでいれば設備の劣化が遅くなる

- 転勤が2~3年程度なら、定期借家契約を使い、戻ってきた際に明け渡しを受けやすい

・デメリット

- 借り手がなかなかつかないと空室リスクが生じる

- 入居者による設備破損、家賃滞納などトラブルをゼロにはできない

- 住宅ローン契約違反に該当する可能性(事前に金融機関へ相談必須)

都市部や人気エリアであれば、家賃がローン返済額を上回ることもありますが、そうでない地域だと「家賃よりローン返済が高い」ケースも多いので、収支シミュレーションは欠かせません。また、不在期間が何年になるか分からない場合は、普通賃貸借契約だと戻ってきたときに退去を求めにくいので、定期借家を選択するなど、契約形態に工夫が必要です。

(4)持ち家を売却する

持ち家を思い切って売却し、ローン残債を完済または軽減させる選択肢です。長期の転勤や、会社がほぼ全国転勤スタイルで、将来的に戻ってくる保証が薄い場合に検討される方が多いかもしれません。

・メリット

- 売却益でローンを完済できれば、転勤先での家賃や次の住まい購入に資金を回しやすい

- 固定資産税や管理費、修繕コストなど、保有コストから解放される

- 転勤先が遠隔地の場合、空き家や賃貸運用の管理が難しいため、いっそ売却してしまえば気楽

・デメリット

- 思い入れのある家を手放す精神的ダメージ

- 売却価格が残債を下回る(オーバーローン)と、完済できず自己資金が必要

- 市況やタイミングによっては 買い手がつきにくい こともある

売却を検討するなら、まずは不動産会社の査定を取り、現在の相場感を確かめるのが近道でしょう。残債との兼ね合いで 「売りたくても売れない」 状況に陥ると困るので、複数社に相談し、早めに把握しておくことが重要です。

↓

ここまで, 転勤時の基本的な選択肢をざっと紹介しました。では、「どれが自分にとってベストなのか」をどうやって決めればいいのでしょうか。次の章では、判断の材料となるポイントを整理してみたいと思います。

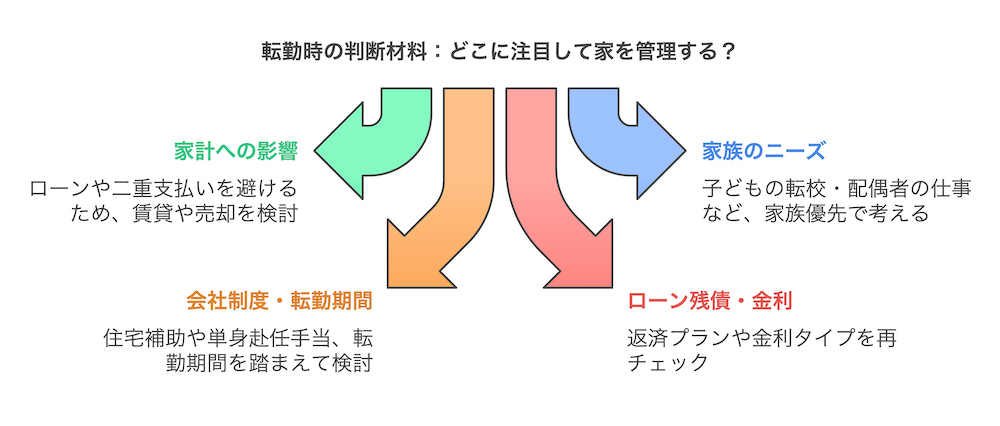

家族・会社制度・ローン残高…判断材料はここをチェック

転勤で持ち家をどうするかを考えるうえで、「どの悩みを最優先に解消したいか」が重要なカギを握ります。二重払いを避けたい家計重視派もいれば、子どもの教育を揺るがしたくないと考える家庭もあるでしょう。ここでは、代表的な判断材料を挙げてみます。

(1)家計への影響

すでに月々の返済が10万円以上かかっている方も多いはずです。ここへ転勤先の家賃が加わると、あっという間に家計が圧迫される可能性があります。

・会社の住宅補助や単身赴任手当はどれくらい出るか

・共働きか、片働きか

・教育費や車のローンなど、他の負担はないか

こうした点を確認し、もし家計に余力がないなら賃貸や売却の方向を視野に入れる必要が出てくるでしょう.

(2)家族構成と優先したい暮らし

子どもが小学生だと、転校への抵抗が大きいケースが多いかもしれません。また、配偶者が今の土地で働いており、辞めたくない・辞められないという場合もあります.

・子どもの学年や、進路への影響

・配偶者のキャリアや収入

・親族のサポート体制

家族全員で転勤先に行くか、単身赴任かの分岐点になるでしょう。

(3)会社の転勤スタイル

今回は数年で戻れるのか、それとも期間未定なのか、あるいは全国転勤が当たり前の企業かどうかで、家を保有し続けるメリットが変わります。短期なら空き家や単身赴任で耐える選択肢が自然ですが、長期なら根本的な解決策を迫られがちです.

(4)住宅ローンの残債・金利タイプ

「3,000万円台」という残債がどれほどの期間で返せるか、金利タイプが固定か変動かによって、支払い総額の未来予測は変わります。また、売却したときに完済できるかどうかで選択が180度違ってくるでしょう。

上記のようなポイントを、家族会議や専門家との相談を通じて明確化し、どの要素をいちばん大切にするかを決めることが、後悔の少ない選択への道筋になるはずです。

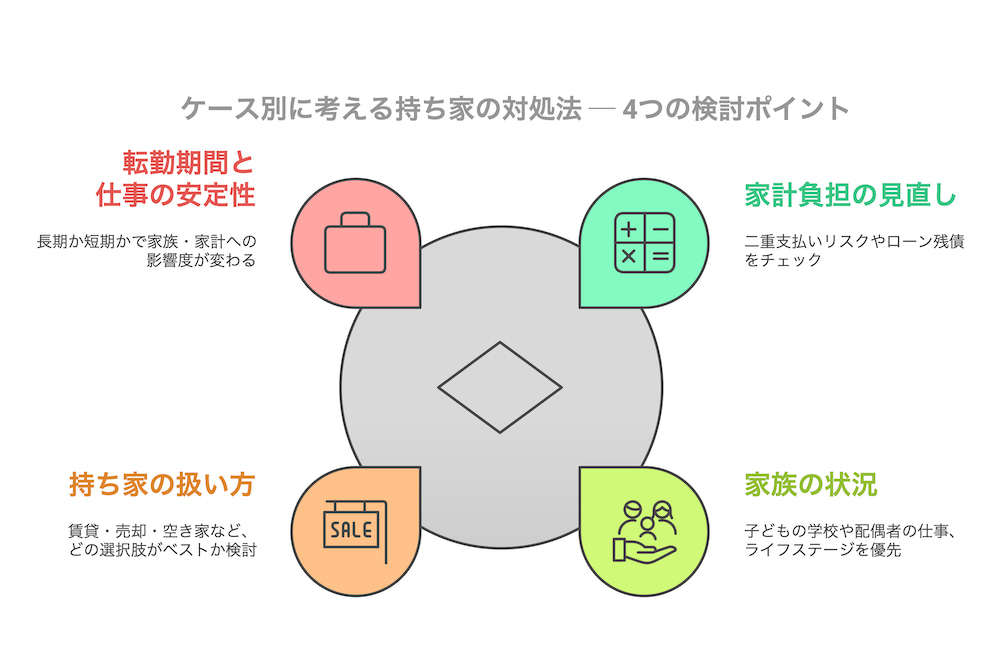

こんなときはどうする? ケース別に見る持ち家の対処法

ここからはもう少し踏み込み、よくある悩みの具体例を取り上げながら、それぞれに向いた選択肢を検討してみます。自分の家庭に近い状況があれば、ぜひ参考にしてみてください。

(1)「二重支払いは避けたい」家計圧迫を防ぐには?

残債3,000万円台がまだ大きく、月の返済が10万円前後あるなかで、さらに転勤先の家賃を払うのはきつい…。そんな方は、家賃収入でローンを補てんできる賃貸か、一度ローンを整理するための売却を検討するパターンが多いです。

・賃貸なら、毎月の収支がどの程度プラスマイナスになるか具体的に試算してみましょう。家賃相場が月9万円、ローン返済が月10万円、管理委託費が1万円かかるとすると、やや赤字になりますが、空き家にしてゼロ収入よりはマシかもしれません。

・売却なら、複数の不動産会社に査定を依頼し、売却可能な価格を把握します。もし3,000万円前後で売れそうなら、頭金や繰上返済を使って完済できる可能性もあります。

賃貸に出すにせよ売却するにせよ、リスクとリターンを事前にシミュレーションして、いくら負担が減り、どこに落とし穴があるのか整理することが大切です。

(2)「子どもの転校はイヤ」学区を変えたくない場合

子どもが小学3~4年生くらいで、地元の学校や友人環境になじんでいる場合、子どもを転校させずに済む方法が第一候補になるでしょう。そうなると、単身赴任か、家族は住み続けるが本人だけが定期的に出張する形式を選ぶご家庭もあります。

ただし、単身赴任は家族と本人が離れ離れになるため、夫婦仲や子育ての負担が問題となりやすいです。もし会社の赴任手当が手厚ければ、家賃負担を抑えながら家族と離れている期間を乗り切るという方策が成り立つかもしれません。反対に、補助が少なければ短期であっても経済的なダメージが大きくなるため、家族を連れていくか売却・賃貸に切り替えるか悩みどころです。

(3)「家族全員で移り住む」でも転勤期間が不明なとき

会社から「3年なのか5年なのか未定」「一度赴任すると、しばらく本社に戻らない可能性が高い」と言われたら、家族全員で引っ越しするパターンも十分考えられます。そうなると、持ち家は空き家にするか賃貸に出すかを迷うはずです。

・短期で戻る見込みが薄いなら、空き家よりも賃貸を選び、家計負担の緩和と建物の劣化対策を両立するのがおすすめです。

・もし本当にまったく戻らない可能性が高いなら、売却という最終手段も選択肢に入るでしょう。

(4)「今後も転勤続きになりそう」長期視点で考えるマイホーム

大企業や全国区のチェーンに勤めている方は、転勤が一度きりでは済まない可能性もあります。せっかく戻ってきた矢先、数年後また別の地方へ飛ばされることも珍しくないでしょう。その場合、家をずっと所有し続けるメリットが薄いと感じるのであれば、売却して身軽になるのも一案です。

もちろん、愛着のある家を簡単に手放したくない気持ちは分かりますが、実際に転勤が2回、3回と続くと、どのタイミングで戻れるか全く読めなくなります。資産として家を残すという考え方もありますが、ローン返済や保険、メンテナンス費用を負担し続けるストレスを重く感じるなら、思い切って売却してしまったほうがトータルコスト的には得という考え方もあります。

このように, 何を優先したいかによって選択肢が違ってくることが分かるのではないでしょうか。次の章では、実際の行動ステップを示しながら、どのように決断のプロセスを進めるとスムーズなのかをお話しします。

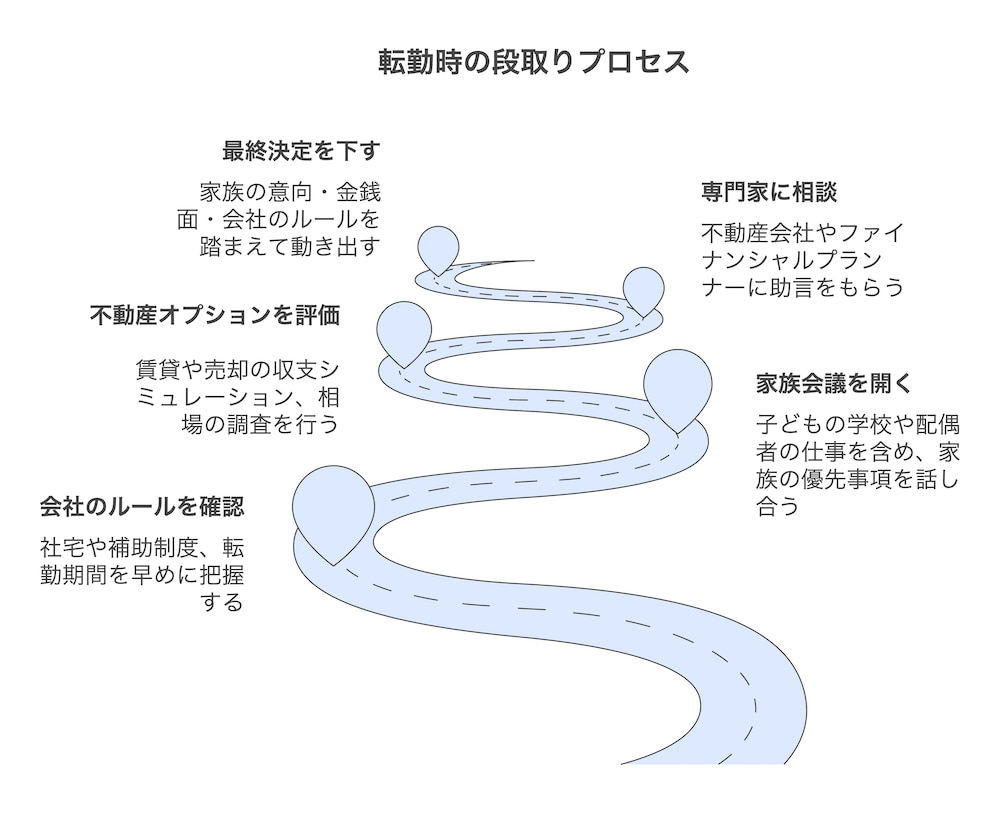

スムーズに決めるための実行ステップ:情報収集・家族会議・専門家相談

転勤が決まったときは、会社から辞令が出て数週間から1~2か月程度で引っ越しをしなくてはいけないケースもあります。あまり猶予がないなかで、どうすれば後悔を減らし、ベターな選択を見つけられるのでしょうか。以下のようなステップを念頭に、できるだけ段取りを組んでみましょう。

STEP1:会社のルールや制度を確認

まずは人事部や総務部など、転勤に関わる部署へ 住宅補助や単身赴任手当、社宅制度 の詳細を尋ねてみてください。これを知らないまま判断すると、思わぬところで家計負担を減らせるチャンスを逃してしまう可能性があります。家賃を半額負担してくれる会社もあれば、社宅へ入居すればローンがある程度補助されることもあるかもしれません。

STEP2:家族会議で希望をすり合わせ

転勤は、本人だけの問題ではなく、家族全員に影響することを再認識しましょう。お子さんが小学生の場合、「友達と離れたくない」という素直な気持ちがあるかもしれません。配偶者が仕事や習い事、コミュニティ活動を大事にしている場合もあるでしょう。

ここで「お金を優先するのか、子どもの環境を最優先するのか」など、優先順位を明確にするのが大事です。場合によっては、お互いの考えがまったく合わないときもありますが、なるべく中長期的な視点で、どの決断が納得度を高められるかを話し合ってください。

STEP3:持ち家の査定や家賃相場をチェック

売却を検討するのであれば、不動産会社に査定を依頼し、今いくらで売れそうかを早めに把握しましょう。ローンとのバランスを見て、オーバーローンになるかどうかが分かります。

また、賃貸に出す可能性がある方は、エリアの家賃相場を複数の管理会社に聞いてみるといいでしょう。もし家賃収入がローン返済をカバーできる見込みがあれば、大きな安心材料になるはずです。

STEP4:短期間でも専門家に相談

ファイナンシャルプランナー(FP)や不動産のプロに相談すれば、客観的な数値計画を立てやすくなります。とくに、子どもの教育費や老後の資金計画を含め、どのくらいの支出を見込むべきかを計算してくれるFPは頼りになる存在です。

不動産会社については、賃貸管理と売却仲介の両方を扱う会社だと、どちらのメリットも比較して提案してくれる場合があります。「最初は賃貸運用しつつ、後から売却に切り替える」などの柔軟なプランが見つかるかもしれません。

STEP5:最終決断と手続き

どうするか方針が決まったら、一気に転居先の手配や契約手続きを進めましょう。単身赴任なら物件探しと引っ越しの段取り、賃貸化なら管理会社との契約や設備点検、売却なら媒介契約を結んで売り出し価格を決めるなど、短期間で行うことが多いです。必要書類を揃えるときに、住宅ローン契約書や火災保険の見直しも忘れずに行ってください。

このように, 転勤時に持ち家をどうするかは、ある意味では「情報戦+スピード勝負」の面があります。時間がないなかでも、順序立てて動けば、思考がパンクせずに済むでしょう。次の章では、いくつか気をつけたいポイントと、よくある不安を解消するヒントをもう少し具体的に紹介します。

後悔しないために押さえておきたい注意点と不安解消のヒント

転勤は短期間でバタバタしがちです。そのなかで十分な情報収集ができないまま、なんとなく決めてしまうと、「もう少し賃貸に出すことを調べればよかった」「実はこんな補助があったんだ…」という後悔が生じるかもしれません。以下のポイントを押さえておけば、そうしたリスクを少しでも下げられるはずです。

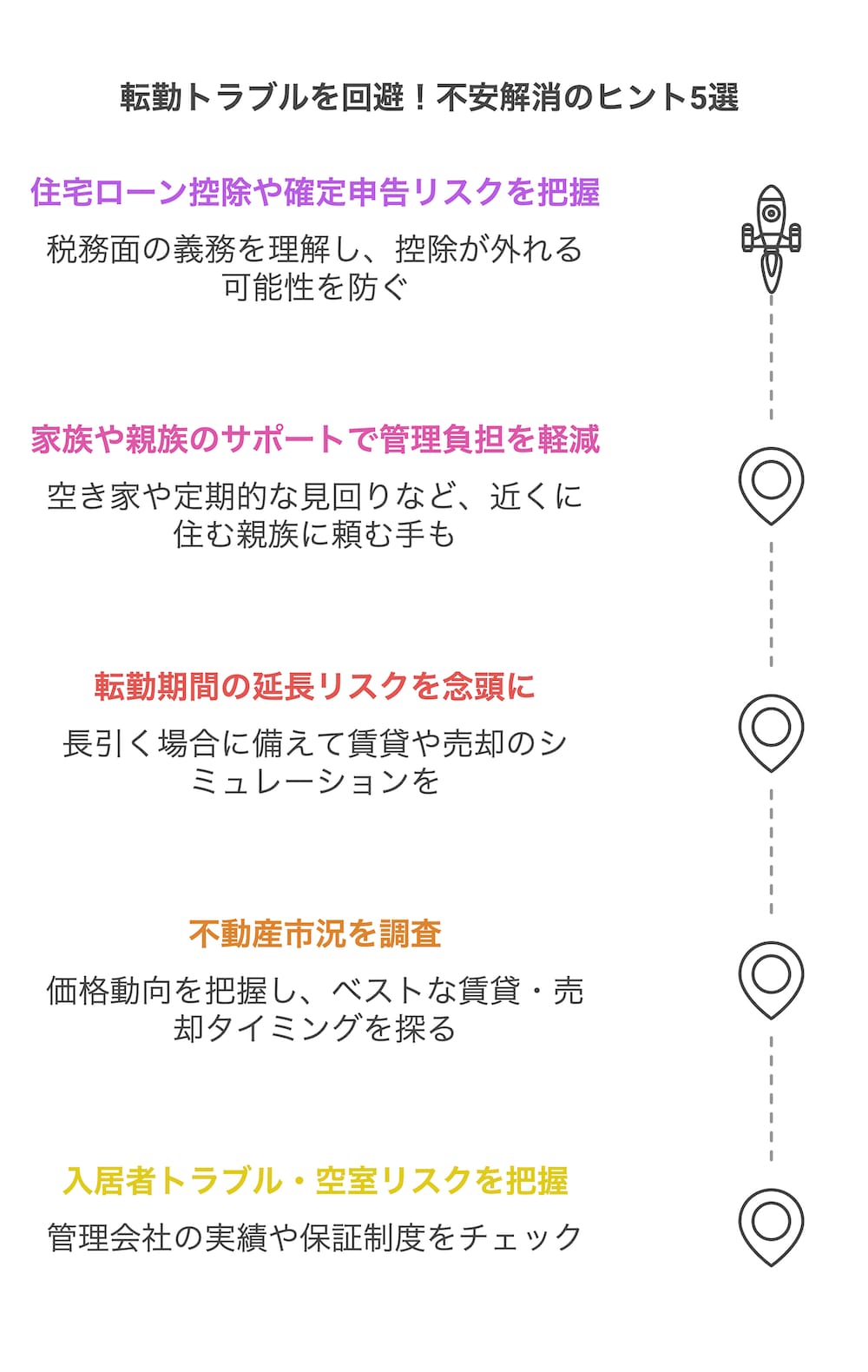

1. 賃貸リスクを侮らない

家賃収入が入れば万々歳…とは限りません。空室期間や滞納リスクは一定数存在します。そこで、賃貸管理会社の選定は妥協しないことがおすすめです。実績や家賃保証の有無、入居審査の仕組みなどをチェックすると、不安がかなり軽減されるでしょう。

2. 売却タイミングと不動産市況

「急いで売ると価格が安くなる」と言われるように、短期決戦で売り切りたいときは値下げを要請されやすいのが現実です。もしもう少し時間の猶予があり、より高値で売却したいなら、数か月の余裕をもって売り出しをスタートする必要があります。また、不動産市況をざっくりでも把握しておくと、タイミングの目安が立ちやすいでしょう。

3. 会社の転勤期間が延びる可能性

最初は「1年程度」と言われていても、延長されて2~3年になることは珍しくありません。予想より長くなる場合に備え、空き家よりも賃貸や売却で対策しておく方が、結果的に家計負担が軽くなることが多いです。

4. 家族や親族のサポート

両親や兄弟が近くに住んでいて、空き家の見回りや郵便物の整理を頼める環境なら、空き家にしておくリスクは多少下がります。あるいは「子どもだけ祖父母宅から通学させる」などの対処法が取れるかもしれません。自分たちだけで完結させず、協力者を探す発想も重要です。

5. 住宅ローン控除や確定申告の見落とし

転勤がきっかけで居住実態が変わると、住宅ローン控除が受けられなくなる場合があります。家を貸し出す際も、確定申告で家賃収入を申告しなければならないので、税金の仕組みを事前に調べる必要があるでしょう。

これらを踏まえて, 自分たちの選択が一時的なものなのか長期的な方針なのかを明確にすれば、ブレが少なくなります。例えば「2年以内に戻ってきたいなら空き家だけど、3年以上になりそうなら賃貸を選ぼう」といったように、あらかじめ方針を決めるだけでも迷いはかなり減るでしょう。

もし「不動産売却」をより具体的に進めるときの 査定方法や準備のポイントを知りたい方は、 不動産査定の詳しいステップや注意点をチェック してみてください。

まとめ:あなたの優先事項を決めて、転勤後の生活をスムーズに

ここまで、転勤時の持ち家をめぐる4つの選択肢(空き家、単身赴任、賃貸、売却)について、それぞれの良し悪しや選び方のポイントを解説してきました。あらためて全体をざっくり振り返ると、以下のようになります。

・空き家

- 短期転勤なら悪くないが、長期化すると二重払いと劣化リスクが大きい

- 管理コストを誰が負担するか、住宅ローン控除はどうなるか要確認

・単身赴任

- 子どもの学校や配偶者の仕事を守れる一方、家族が離れて暮らす負担が発生

- 会社の手当の有無で経済的な難易度が変わる

・賃貸

- 家賃収入でローン負担を軽減できるが、入居者トラブルや空室リスクあり

- 不在期間が3年程度見込まれるなら現実的な選択

・売却

- 長期・無期限転勤で戻る可能性が低いなら、思い切って身軽になるのもアリ

- 売却価格が残債を下回る場合は、住み替えローンや追加資金が必要

そして、どれを選んでも結局は「家族にとって何が一番大事か」で満足度が変わります。家計を守りたいのか、子どもの転校を避けたいのか、それともまた別の理由で家を手放したくないのか。明確な優先順位がはっきりしていれば、迷った際にも「私たちが守りたいのは○○だから、今回は賃貸で乗り切ろう」と納得感を得やすいはずです。

■ 次に取る行動:情報収集と専門家相談

もし今、転勤の辞令が出たばかりで何をすればいいか分からないなら、まずは以下の行動から始めてみてください。

1. 会社の住宅補助や転勤支援制度を確認

- 単身赴任で補助がどの程度出るか、社宅があるかなど

2. 不動産会社に連絡し、売却査定&賃貸相場のヒアリング

- どちらも可能な会社に依頼すると比較しやすい

3. ファイナンシャルプランナーや親族への相談

- 第三者の視点から「こういう方法もある」と示唆してもらえる

転勤時期が迫っている場合でも、短期間でざっくり数社に相談すれば、おおまかな相場観やリスクを把握できます。「急いでいるから無理」とあきらめず、テンポよく情報を集めて対策を検討するだけで、だいぶ気持ちが整理されるでしょう。

■ 心の面でも整理を

最後に、これは見落としがちですが、家を手放すことへの心理的負担や、家族と離れて暮らすことへの不安をどうケアするかも重要な論点です。マイホームは「やっと買えた夢の住まい」だった方も多く、単身赴任は「子どもの成長期にそばにいられない」などの寂しさを感じるかもしれません。

ただ、いざ始まってみると、「思いのほか単身赴任に慣れてきた」「賃貸に出したけれど、管理会社が頼もしくて安心」など、意外とスムーズに進む例もあります。逆に、事前に甘く見すぎて後から苦労する人もいるので、適度に情報を集め、家族でフォローし合う姿勢が大切です。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日