【50代の住み替え】子供の独立で家が広すぎる…。教育費と老後資金を両立するシングルマザーの不動産売却術|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

子供の独立で家が広すぎる…。教育費と老後資金を両立するシングルマザーの不動産売却術

「50代、子供が独立して、この家やけに広い——住み替えを考える時期かもしれない」

離婚して、子供を守るために必死で走ってきた10年、15年。そして気づけば50代。子供は進学や就職で家を出て、あるいは、大学進学を目前に教育費の負担が重くのしかかる時期になった——。

シングルマザーの人生には、離婚直後とはまた違う「ネクストステージ」があります。子育てのために選んだ3LDKや一戸建て。あの頃は必要だった広さが、今は持て余す荷物置き場になっていませんか。

そして、もう一つ迫ってくる現実があります。それは「教育費」と「自分の老後資金」の両立という、シングルマザー特有の大きな課題です。

厚生労働省「令和3年度全国ひとり親世帯等調査」によると、シングルマザーの預貯金額は50万円未満の世帯が最も多くなっており、母子世帯の経済基盤は一般世帯より脆弱な傾向にあります。一方で、大学進学には私立文系で約440万円、理系なら約600万円が必要です。

この記事では、子供の進学・独立のタイミングで「広すぎる家」をどう手放すか、売却益を教育費と老後資金にどう振り分けるか、そして自分にちょうどいいサイズの住まいへどう移り住むかを、あおぞら不動産が現実的にお伝えします。

「私も、そろそろ自分の人生を考えてもいい頃」——そう思えた方は、ぜひ最後まで読んでみてください。

第1章|50代のシングルマザーが「広すぎる家」を手放すべき理由

子供が巣立った家に起きる3つの変化

離婚後、子供と暮らすために選んだ家。当時はリビング、寝室、子供部屋、収納と必要な空間がすべて詰まっていました。しかし、子供が家を出た(あるいは、家を出る準備を始めた)今、以下のような変化を感じていませんか。

・使われなくなった子供部屋が、荷物置き場や空き部屋になっている

・一人で暮らすには掃除・管理の手間がかかり過ぎる

・光熱費や固定資産税の負担が、生活費を圧迫している

広い家は「家族がいる暮らし」に最適化されていました。でも、これからの暮らしには、必ずしもその広さは必要ありません。

シングルマザーのネクストステージという考え方

離婚から数年から十数年。子供を守ることを最優先してきたこれまでとは違う、「自分のための次のステージ」が見え始めています。

子供の独立は寂しさもありますが、同時に「やっと自分のために時間もお金も使える」という解放でもあります。住まいをダウンサイズすることは、生活のコストを下げるだけでなく、心理的にも「これからは自分の人生を生きる」という節目になります。

「新年度が落ち着いた4月後半〜5月」は冷静に考えるベストタイミング

4月の入学・進学のバタバタが落ち着くこの時期は、冷静にこれからのお金と住まいを考えるのに最適な時期です。「今年の教育費はなんとか払えた。でも来年以降、このままで大丈夫だろうか」と、ふと立ち止まったときこそ、住み替えを検討するチャンスです。

第2章|教育費と老後資金、両方を確保するための「売却」という選択

母子家庭が抱える「教育費と老後資金の両立」という課題

シングルマザーにとって最も重い課題が、子供の教育費と自分の老後資金の両立です。

・子供の大学進学:国立で約240万円、私立文系で約440万円、私立理系で約600万円

・自分の老後:65歳以上単身無職世帯の消費支出は月約15万円(総務省「家計調査」令和6年)

収入の中からこの両方を貯めるのは容易ではありません。厚生労働省「令和3年度全国ひとり親世帯等調査」によると、母子世帯の預貯金額は50万円未満の世帯が最も多く、経済的に厳しい世帯が少なくないのが現実です。

「家の資産」を現金化するという発想

ここで考えたいのが、今住んでいる家を「資産」として活用する発想です。

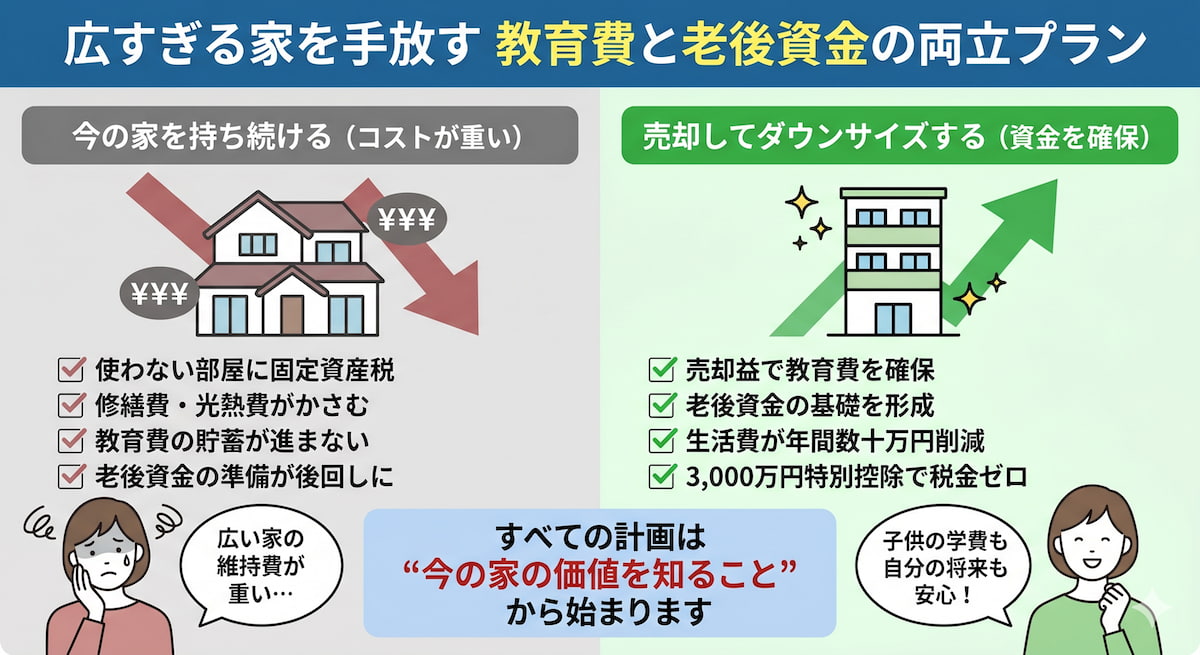

住宅ローンを完済している、あるいは残債が少ない家であれば、売却すれば数百万円〜数千万円のまとまった現金が手元に入ります。これを教育費と老後資金に振り分けることで、月々の収入だけでは難しかった両立が、一気に現実味を帯びてきます。

たとえば、家の売却益が2,000万円だった場合:

・教育費:大学4年分の学費と生活費の一部を確保

・住み替え先の頭金または賃貸の当面の家賃

・老後資金の基礎を形成

このように「家」という最も大きな資産を動かすことで、人生後半の経済設計が現実的に組み立てられるようになります。

「売却は損」ではない、という視点

「せっかく買った家を手放すのはもったいない」と感じる方も多いかもしれません。しかし、使っていない部屋にも固定資産税や修繕費はかかります。ダウンサイジングによる生活費の削減効果は、年間数十万円になることも珍しくありません。

「広さ」を手放す代わりに、「お金」と「身軽さ」を手に入れる——そういう発想の切り替えが、ネクストステージへの第一歩です。

>今の家の価値を知ることから始めよう。無料査定・ご相談はこちら

第3章|売却時に絶対知っておきたい「3,000万円特別控除」

マイホーム売却の税金を大幅に軽減できる制度

自宅(居住用財産)を売却したときに利益が出ると、本来は譲渡所得税・住民税が課税されます。しかし、一定の要件を満たせば、譲渡所得から最大3,000万円を控除できる特例があります。これが「居住用財産を譲渡した場合の3,000万円の特別控除」です。

この制度を使えば、多くのシングルマザーが自宅の売却で実質的に譲渡所得税ゼロで手元資金を確保できます。

シングルマザーが注意すべき適用要件

主な適用要件は以下のとおりです。

・売却する家が、自分が住んでいる(または住んでいた)自宅であること

・住まなくなってから3年を経過する年の12月31日までに売却すること

・売却先が親・配偶者・生計を一にする親族など「特別関係者」でないこと

・前年・前々年にこの特例や他のマイホーム関連の特例を受けていないこと

・住宅ローン控除との同時適用はできない

【ワンポイント:3年ルールに要注意】

特に注意したいのは、子供が独立して家に住まなくなってから長期間放置した場合です。住まなくなってから3年を経過する年の12月31日を過ぎると、この控除が使えなくなり、税金の負担が大きく変わります。「いつか売ろう」と先延ばしにすると、数百万円の損失になりかねません。

確定申告を忘れずに

この特例を受けるには、売却した翌年の確定申告が必要です。譲渡所得から3,000万円を控除した結果、税額がゼロになる場合でも、申告しなければ特例は適用されません。

売却後は、税理士や税務署に相談しながら、確実に申告を済ませましょう。

第4章|50代の住み替え先──3つの選択肢とそれぞれの特徴

「広すぎる家」を手放したあとの住まいとして、シングルマザーが検討すべき3つの選択肢を比較します。

選択肢①:コンパクトマンション(1LDK〜2LDK)の購入

売却益を活用して、自分名義のコンパクトマンションを購入するという選択です。

●メリット:老後の「住まいの安心」が確保できる、毎月の家賃がない、資産として残せる、将来子供に相続できる

●デメリット:購入時の初期費用がかかる、修繕積立金・管理費の継続的な負担、住宅ローンを使う場合は年齢制限がある

50代のうちなら住宅ローンも組めますが、60代になると選択肢が狭まります。買うなら早めの判断がおすすめです。

選択肢②:賃貸マンションに住み替える

家の売却益を現金で手元に置き、賃貸マンションに住み替える選択です。

●メリット:資金の自由度が高い、住み替えの柔軟性が高い、修繕・管理の手間がない、固定資産税がかからない

●デメリット:毎月の家賃が老後も続く、60歳以上は賃貸審査が厳しくなる傾向、更新料などの費用がかかる

賃貸を選ぶなら、50代のうちに動く、もしくはUR賃貸など高齢者でも借りやすい物件を選ぶのがポイントです。

選択肢③:実家の近くやゆかりの地へ地方移住

子供の独立を機に、生活コストが低く、自分にとって心地よい地方へ移住するという選択もあります。

●メリット:家賃や物価が都市部より安い、自然に囲まれた生活、実家のある地域なら親の介護にも対応しやすい

●デメリット:公共交通機関・医療機関の選択肢が限られる、仕事が見つけにくい場合がある、知らない土地での人間関係構築が必要

仕事を続ける予定がある方はリモートワーク可否を確認、地方移住支援制度を活用するなど、準備が必要です。

>住み替え先選び・売却のご相談、女性スタッフが丁寧にお受けします

第5章|失敗しないための売却・住み替えステップ

ステップ①:今の家の市場価値を知る(査定)

すべての計画は、「今の家がいくらで売れるか」を知ることから始まります。売却益の概算がわからなければ、教育費にいくら回せるか、住み替え先にどれだけの予算を割けるかも決まりません。

複数の不動産会社に査定を依頼し、相場感を把握しましょう。査定は無料で、依頼したからといって必ず売らなければならないわけではありません。

ステップ②:子供との話し合い

家の売却は、家族のライフイベントです。特に、これまで子供と暮らしてきた家には思い出もあり、子供の気持ちにも配慮したいところです。

「あなたが巣立ったあと、私はこの広さは持て余す」「教育費や老後資金に使いたい」と率直に伝えることで、子供も親の次のステージを理解し、応援してくれることが多いようです。

ステップ③:売却と住み替え先の同時進行

売却活動と新居探しは、並行して進めるのがコツです。売却してから住み替え先を探すと仮住まいが必要になり、費用がかさみます。逆に住み替え先を決めてから売却するとローンが二重になる可能性があります。

不動産会社と相談しながら、売却のタイミングと引き渡し日、新居の入居日を調整することが重要です。

ステップ④:資金の振り分け計画

売却益を受け取ったら、以下のような振り分けを考えます。

・住み替え先の購入費用または敷金礼金等の初期費用

・子供の教育費(残りの大学費用や進学資金)

・老後資金として手堅く運用する貯蓄

・当面の生活予備費

すべてを使い切らず、老後のための備えを必ず残すことが、シングルマザーのネクストステージを支える基礎になります。

まとめ:50代からの住み替えで「私の人生」を取り戻す

子供の進学・独立というタイミングは、シングルマザーにとって「子供を守るステージ」から「自分の人生を生きるステージ」への転換点です。

この記事のポイントを整理すると:

・広すぎる家を持ち続けるコストは、固定資産税・修繕費・光熱費の形で毎月発生している

・家の売却益は、教育費と老後資金の両立を実現する強力なカード

・マイホーム売却時は「3,000万円特別控除」を必ず活用し、税負担を最小化する

・住み替え先はコンパクトマンション購入・賃貸・地方移住の3択から、自分に合うものを選ぶ

・売却のベストタイミングは「まだ元気で判断力がある50代〜60代前半」

あおぞら不動産では、シングルマザーの住み替え・売却について、女性スタッフが丁寧にご対応しています。「まだ売るかわからないけど、今の家の価値だけ知りたい」という段階でも、お気軽にご相談ください。

子供を守りきったあなたが、次に守るべきは「自分自身」です。住まいをダウンサイズして、心も身軽になって、これからの人生を存分に楽しみましょう。

【ワンポイント:大学進学費用の負担を軽くする公的支援制度】

シングルマザー家庭が活用できる教育費支援制度を押さえておきましょう。

・高等教育の修学支援新制度:最大で年間約70万円の授業料免除と、約91万円の給付型奨学金がセットで受けられます。所得要件があり、住民税非課税世帯およびそれに準ずる世帯が対象です。

・日本学生支援機構の奨学金(給付型・貸与型):高校3年生のうちに予約採用の申込みが可能です。給付型は返済不要で、所得に応じた区分があります。

・国の教育ローン(日本政策金融公庫):入学時の一時的な費用に対応できます。母子家庭には金利や返済期間の優遇措置があります。

これらの制度を組み合わせることで、家の売却益だけに頼らない教育費計画が立てられます。詳しくはお住まいの市区町村やお子さんの在学先にお問い合わせください。

>女性スタッフが対応。シングルマザーの住み替え・売却のお悩み、無料でご相談ください

(※法的なご相談については、提携弁護士をご紹介のうえ対応いたします)

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日