離婚後、元夫名義の家は本当に安心?リスク回避術と実践的アクションプラン|不動産売却コラム| | 横浜市の不動産売却、査定・買取なら(株)あおぞら不動産

離婚後、元夫名義の家は本当に安心?リスク回避術と実践的アクションプラン

離婚後、あなたはどんな生活を思い描いていますか? 特に子どもがいる場合、生活の基盤である「住まい」をどう確保するかは、早急に解決したい問題の一つでしょう。30~40代の女性で、これまで家族で暮らしていた持ち家が元夫名義だった場合、「とりあえずこの家に居続けられれば、子どもの生活環境を変えずに済むし、自分も新たな物件探しや引っ越し費用を節約できる」と考えるかもしれません。

しかし、実はその「元夫名義の家」に住み続ける選択肢には、あなたがまだ知らない大きなリスクや不安要素が潜んでいることをご存知でしょうか? 名義が誰のものか、住宅ローンは誰が契約者なのかといった基本的な点が、離婚後の生活を左右します。これを知らずに「このままでいい」と考えるのは、将来的なトラブルの火種を抱え込むことになりかねません。

たとえば、元夫がローン返済を滞らせたり、一方的に家を売却したりすれば、あなたとお子さんは突然、住まいを失う可能性があります。また、元夫によるローン支払いが「実質的な援助」とみなされ、公的手当が減額されるケースもあります。こうした問題は、ある日突然表面化し、「もっと早く知っておけばよかった……」と後悔する人も少なくないのです。

本記事では、離婚後に元夫名義の家に住み続ける際に生じ得るリスクと、その背後にある法的・経済的なメカニズムをわかりやすく解説します。そして、このリスクを踏まえたうえで「家を守る」場合と「家を手放す」場合、それぞれの具体的な対策法を紹介し、実際に頼れる相談先や、長期的な視点に立った行動計画の立て方もお伝えします。さらに、単なる情報提供にとどまらず、あなたの気持ちに寄り添い、心のケアを重視したアプローチもご用意しています。

この記事を読むことで、あなたは「今の家に住み続けるべきか、それとも新たなスタートを切るべきか」という判断をより冷静かつ現実的に行えるようになるでしょう。あなたとお子さんが安心して暮らせる未来に向け、今から一緒に一歩ずつ考えていきましょう。

離婚後、元夫名義の家に住み続けるとどうなる?5つのリスクをチェック

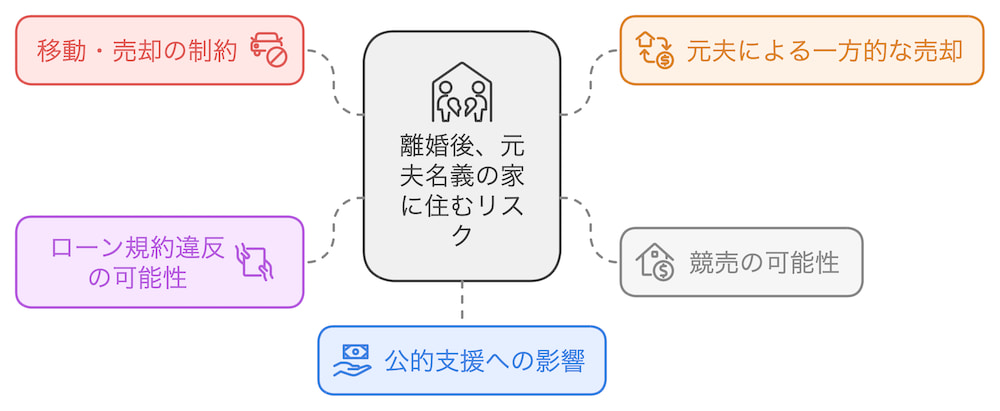

離婚後、元夫名義の家に残ることには、実は見過ごせないリスクが潜んでいます。この章では、その代表的な5つの問題点を明らかにし、それがあなたやお子さんの生活にどう影響するかを確認します。まずは現状の不安要素を整理しましょう。

1. 自由に売却・引っ越しできない!元夫名義が生む制約

離婚後も同じ家に残ることで、とりあえずは安定したように見えるかもしれません。ですが、その家は元夫の名義。あなたが「将来、子どもの学区変更や仕事の都合で引っ越したい」「家を売って資金にしたい」と考えても、単独で行動することはできません。家を動かす法的な権限は元夫にあるため、常に彼に連絡し、承諾を得なければならないのです。これは精神的な負担となり、離婚後は縁を切りたいと思っている人ほどストレスが増します。

2. 元夫が勝手に売却…一方的処分リスクと「突然の退去」

逆のパターンも考えてみましょう。たとえあなたが「ここに住み続けたい」と思っていても、元夫は自由に家を売却できる立場にあります。彼が再婚や資金調達などの事情で家を売ろうと決めれば、あなたに相談する義務はありません。一方的な売却によって、あなたとお子さんは突然住まいを失う可能性が出てくるのです。

3. 住宅ローン滞納から競売へ:避けたい「住まい喪失」シナリオ

元夫がローン契約者である以上、返済義務は元夫にあります。あなたが連帯保証人や連帯債務者でなければ、直接の返済責任は負いませんが、元夫が滞納を続ければ問題は深刻化します。金融機関は督促を経て、一定期間(一般的には数か月以上)滞納が続くと「期限の利益喪失」を宣言し、一括返済を求めることが可能となります。その後、保証会社が代位弁済を行い、物件を競売にかける手続きへと進むことがあります。

競売までには猶予期間があり、突然家を奪われるケースは稀ですが、通知や交渉の過程を知らされないまま進行してしまえば、結果的に「突然」の退去を迫られる状況も起こりえます。いずれにせよ、競売が実行されれば、あなたやお子さんは新しい所有者の下で居住権を失い、住まいを手放さざるを得なくなるのです。

4. 契約違反で一括返済要求に直面:ローン規約違反の現実

多くの住宅ローン契約には、契約者本人が住宅に居住し続けるという条件があります。離婚後、元夫が家から出てあなたと子どもだけが住む場合、この条件違反とみなされるリスクが生じます。規約違反と判断されれば、金融機関がローン残債を一括返済するよう要求することも。これは現実的に難しい要求であり、最終的には住居喪失につながりかねません。

5. 元夫負担ローンが公的手当減額原因に?経済支援を逃すリスク

母子家庭になれば、児童扶養手当などの公的支援を期待する方も多いでしょう。しかし、元夫がローンを払い続けている状況は、自治体によっては実質的な収入とみなされることがあります。その結果、受給できるはずの手当が減額または不支給となり、経済的な自立計画が狂ってしまうかもしれません。

これら5つのリスクは、単体でも大きな問題ですが、時期や状況によっては複合的に発生することもあります。「今は大丈夫」と思っていても、将来の変化によって状況は一変する可能性があるのです。次の章では、なぜこれほどのリスクが生まれるのか、その背後にある法的・経済的な構造を読み解き、根本的な問題点を明らかにします。

「名義」「ローン」「手当」…離婚後の家トラブルを生む仕組みを理解しよう

前章でリスクを把握しましたが、なぜそんな事態が起こるのでしょうか?ここでは「名義」や「住宅ローン」「公的手当」など、問題を生む法的・経済的背景を紐解きます。仕組みを理解すれば、次の対策に確かな土台が築けるはずです。

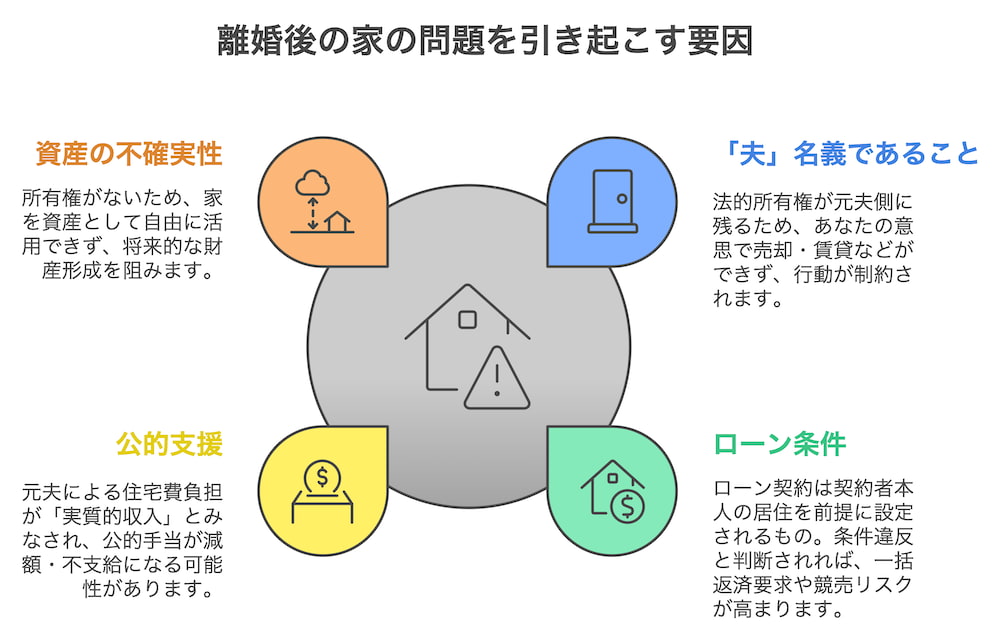

なぜ名義変更は難しい?法的・経済的な背景を知ろう

最大の問題は、家の「名義」が元夫にあることです。不動産は名義人が所有権を持ち、処分権限もそれに伴います。離婚後、いくらあなたが住み続けても、あなたは所有者ではありません。財産分与で家を分けようとしても、住宅ローンが残っている場合は話が複雑化します。金融機関の同意や名義変更手続きには時間と手間がかかり、元夫の協力がなければ成立しないケースも少なくありません。

契約者居住条件が生むローン再交渉のハードル

住宅ローンは契約者本人の居住を前提に、長期的かつ低金利で融資を行います。契約者が家に住まない状況は、金融機関側にとって想定外。リスクが増せば、銀行は一括返済要求やローン条件見直しを行う可能性が高まります。また、名義変更には厳しい審査があり、あなた自身が十分な返済能力を示せなければ金融機関は首を縦に振らないでしょう。

公的手当減額の仕組み:収入認定の盲点

児童扶養手当などの公的支援は、受給者の所得に応じて支給額が決まります。元夫がローンを払い続ける形は、あなたの生活費を間接的に支援していると解釈される場合があり、その結果、手当が減ることもあります。制度は画一的でないため、自治体ごとの差異や、審査時の判断によって予測しづらい面があります。

名義不確定な家は資産形成の足かせに

離婚後は、子どもの進学や自分自身の再就職・キャリアアップ、老後の備えなど、新たなライフプランが求められます。その中で、家は本来「資産」として活用できるはずです。しかし、自分の名義にならない家は資産ではなく、不確定要素にすぎません。いくらローン返済が進んでも、所有権がなければ資産形成に結び付きません。

こうした法的・経済的背景が複合的に作用することで、第1章で挙げたリスクが現実味を帯びてくるのです。「なんとなく大丈夫」では済まされず、制度と契約の仕組みを理解したうえで判断しなければ、後々大きなトラブルを抱えることになるでしょう。次の章では、このような背景を踏まえたうえで、実際にどんな対策が可能なのか、家を守りたい場合と手放す場合それぞれの方法を具体的に解説します。

「家を守る」or「手放す」? 離婚後の住まい対策ガイド

背景がわかったら、いよいよ具体的な対策を検討しましょう。この章では、名義変更・一括返済・借り換えによる「家を守る」選択と、売却・任意売却で「手放す」選択の両面から、あなたの状況に合った最適なプランを整理します。

【守る場合】名義変更・一括返済・借り換えで安定確保

もしあなたが「この家にどうしても住み続けたい」「子どもの環境を変えたくない」という場合、いくつかの戦略が考えられます。

1. ローン完済済みの場合

ローンがすでに終了しているなら、財産分与による名義変更が比較的容易です。離婚時の合意書や公正証書で家の所有権をあなたに移せば、安定した住まいを確保できます。

2. 一括返済による名義変更

親族からの援助や貯蓄でローンを一括返済できるなら、金融機関も名義変更に前向きになることが多いです。資金確保は大変ですが、これであなたが正当な所有者になれば、長期的な安心が手に入ります。

3. 妻名義でのローン借り換え

あなた自身がローン審査を受け、元夫名義のローンを清算して自分名義で借り換える方法もあります。収入や信用力が求められますが、審査を通過すれば安定した所有権が得られるでしょう。

【手放す場合】売却・任意売却で経済的自由と再出発

「家に固執しない」という発想も大切です。思い切って売却すれば、ローン残債の清算や資金調達が可能になり、経済的自由度が増します。

・ 売却による資金確保

家を売って得た資金で新生活の費用、子どもの教育資金、将来の貯蓄を確保できます。

・ 任意売却で残債処理

ローン残高がある場合でも、金融機関と交渉して任意売却することで、市場価格に近い金額で売却でき、残債に関する支払計画を組み直せることもあります。

・ 精神的な軽減

元夫名義の家から解放され、新たな環境で一から始めることで、精神的なストレスを軽減できるメリットも無視できません。

相手と顔を合わせることなく不動産を売却したい場合は、あおぞら不動産のこの情報をご覧ください

ケーススタディ:成功例から学ぶ

Bさんは中学生と幼稚園児の2人の子どもを持つ40代の女性。離婚後の生活設計を考えたとき、元夫名義の家に住み続けることで生じる様々なリスクが不安材料となっていました。Bさんの場合は、子どもの習い事や将来の進学を考えると、より経済的に柔軟な暮らし方を模索したいと考えるようになり、「家に固執せず賃貸へ移行する」という決断を下しました。

そこでBさんは、不動産会社に相談して家を任意売却する道を選択。任意売却によってローン残債を整理し、残った資金で引っ越し費用や当面の生活資金を確保しました。経済的に身軽な状態で賃貸住宅へ移行したことで、Bさんは収支バランスを見直し、フルタイムでの再就職にもチャレンジできるようになりました。子どもの習い事や進学計画にも柔軟に対応でき、将来のライフプランニングがしやすくなったことで、精神的ストレスが大幅に軽減。「住まい」を特定の場所に固定せず、必要に応じて住環境を見直せるようになったことで、より自由で前向きな暮らしを手にしています。

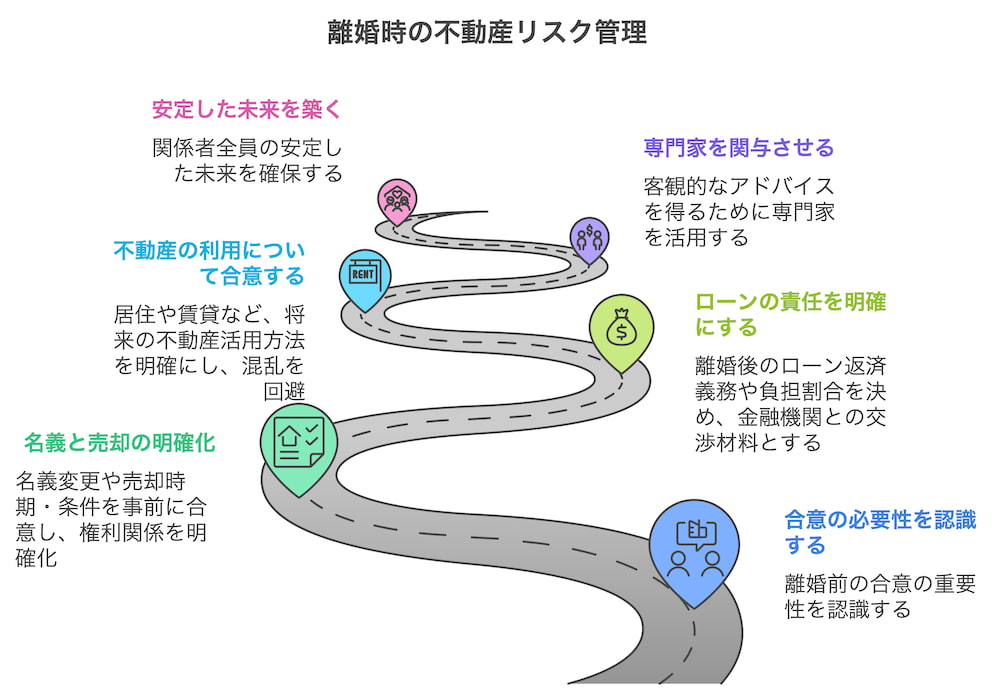

離婚前の合意形成でリスクダウン!名義・ローン処遇を明確に

まだ離婚が成立していない段階であれば、夫婦間で家や住宅ローンの処遇を明確に合意しておくことは、後々のリスク軽減にとても有効な対策です。たとえば、離婚協議書や公正証書に下記のような取り決めを盛り込むことで、将来のトラブルを大幅に回避できます。

・ 名義変更や売却時期の明確化

離婚成立から◯年以内に名義変更を行う、または一定時期に売却する、といった期限や条件を設定。

・ 住宅ローン負担割合の明記

離婚後、どちらがどの程度のローン返済を継続するか明文化し、曖昧さを残さない。

・ 活用方法の事前合意

将来的に家を賃貸物件として運用する場合や、売却益の分配率など、家の使い方・処分法をあらかじめ取り決めておく。

こうした合意形成は、離婚後に感情的なしこりが残り、元夫との交渉が難しくなる前に「低ストレス・低コスト」でリスクをコントロールできる有効な手段です。弁護士や不動産会社、ファイナンシャルプランナー(FP)などの専門家を交え、客観的な判断材料をもとに話し合うことで、より現実的で納得できる条件を整えられるでしょう。

このように、離婚後だけでなく、離婚検討中の段階から先を見据えて不動産の処遇を決めておくことは、あなたやお子さんが安定した生活を築くための大切な一歩となります。

5年後・10年後を見据えた長期的な住まい戦略

どの方法が正解かは、あなたが何を重視するかで異なります。子どもの教育環境、経済的安定、精神的なゆとりなど、5年後、10年後の将来を見据えて判断することが大切です。次の章では、これらの選択肢を実行する際に頼りになる弁護士・金融機関・不動産会社などの専門家への相談方法について、より具体的に解説します。

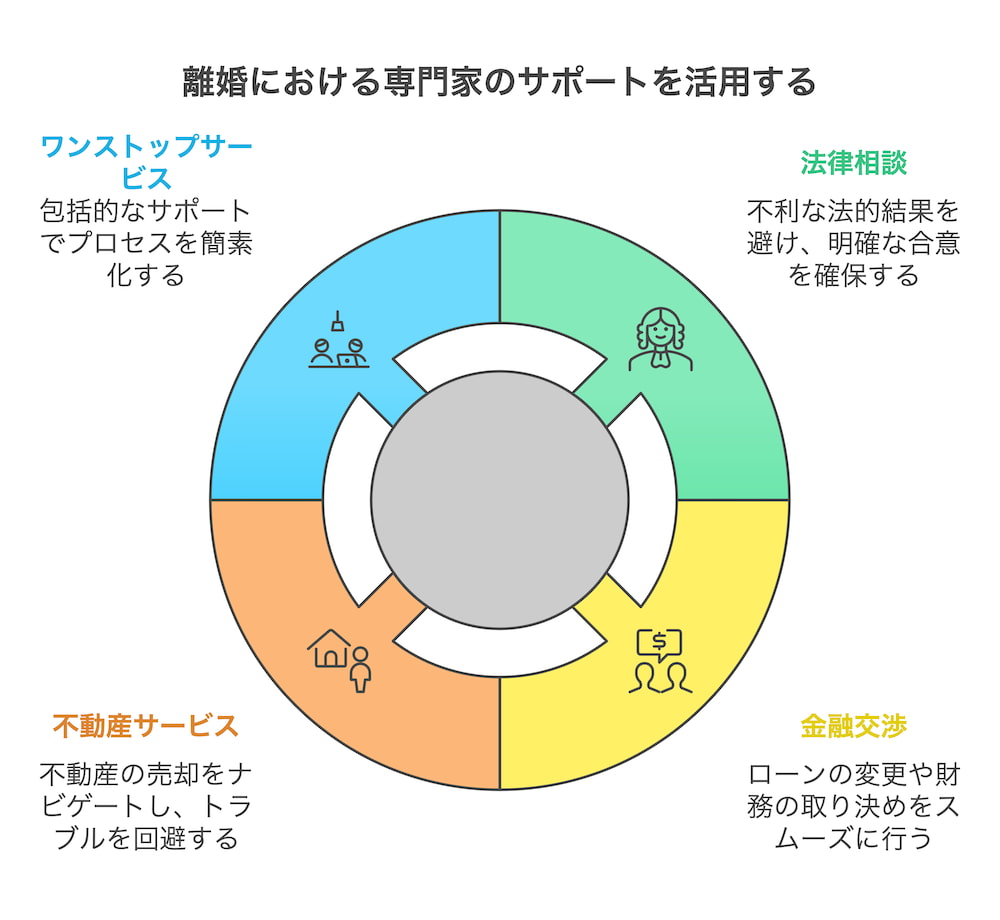

専門家を味方につけて安心:弁護士・金融機関・不動産会社・FP活用法

対策方法が見えてきたら、次は専門家の力を借りる番です。弁護士、金融機関、不動産会社、そしてFP(ファイナンシャルプランナー)によるサポートが、離婚後の住まいの悩みをどう解決に導くか、この章で明らかにします。

弁護士相談で不利な展開を回避し有利な条件へ

離婚後の住宅問題は、法的な争いに発展する可能性があります。弁護士に相談すれば、離婚協議書や公正証書に「住宅ローン」「名義変更」「財産分与」の約束を明確化でき、元夫が後から約束を反故にした場合の対処も容易になります。また、トラブルが発生した際の法的サポートは弁護士が不可欠。初回無料相談を実施する事務所もあるため、敷居が高いと思わず、一度問い合わせてみる価値があります。

金融機関との交渉で名義変更・借り換えをスムーズに

名義変更や借り換えを検討するなら、まずは現在ローンを組んでいる金融機関に相談することが重要です。契約条件や一括返済時の優遇措置、名義変更時の手続きなど、具体的な交渉材料を得ることができます。手続き前には収入証明や離婚協議書など、必要書類を揃えておくとスムーズです。

不動産会社の活用:任意売却・売却でトラブル回避

売却や任意売却を検討する場合、専門知識と経験が不可欠です。離婚案件に強い不動産会社を探し、適正価格査定や任意売却の手続きを依頼しましょう。弁護士と連携している業者を選べば、法的・実務的なサポートを一括で受けられるため、負担が軽減されます。

ワンストップサービスで専門家探しの手間を省く

最近は弁護士、不動産会社、ファイナンシャルプランナー(FP)などが提携し、離婚時の住宅問題を総合的に支援するワンストップサービスも増えています。こうしたサービスを利用すれば、専門家選びの手間を省き、計画立案から手続き、資金面の相談まで一度にカバー可能です。

専門家への相談は、「自分で全部解決しなければ」という負担感を軽減します。プロに頼ることは決して弱さではなく、未来を安定させる賢い手段です。次の章では、こうした現実的な対策・相談先確保と併せて、心のケアや行動計画の立て方に注目します。精神的な安定と計画的な行動が、あなたとお子さんをより良い未来へ導く鍵です。

心のケアと計画的行動で不安軽減:離婚後の家問題を乗り越えるステップ

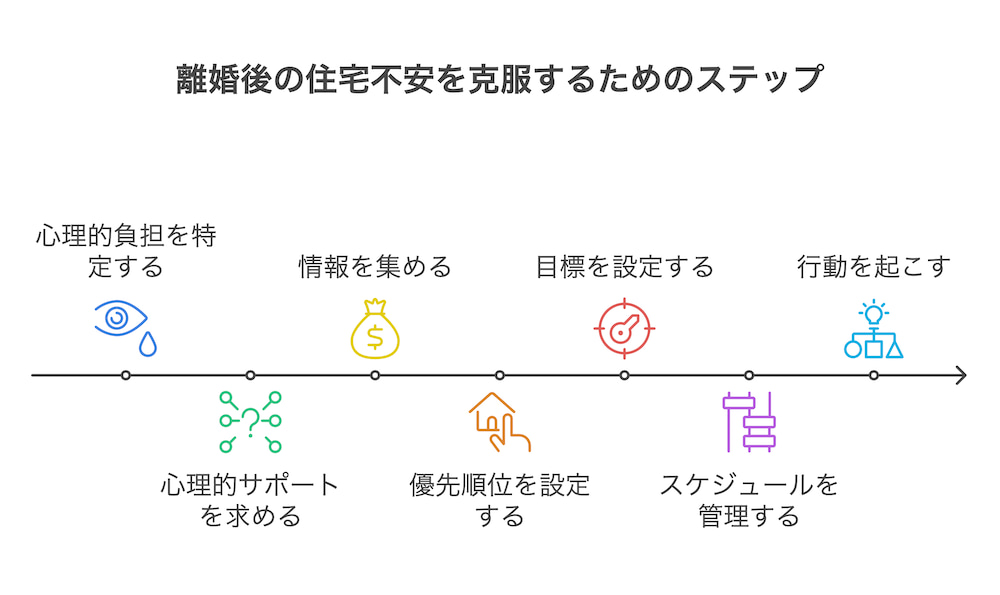

具体的な手段を得ても、不安や葛藤は残るかもしれません。この章では、心理的負担を軽くするカウンセリングや、優先順位を整理して行動計画を立てる方法を紹介します。心を整え、着実な前進へとつなげましょう。

心理的な負担を軽くするためのヒント

離婚後の住まいを巡る問題は、単なる制度や契約の話だけではありません。そこには、長年暮らした家から離れることへの喪失感や、元夫名義の家で暮らし続けることで生じる心理的なわだかまりなど、感情や思い出が深く関わる側面があります。心が揺れるのは当然であり、こうした気持ちを整理するためにはカウンセラーや信頼できる友人と話し合うことが有効です。

また、地域の子育て支援センターや女性相談窓口などに相談することで、精神的なサポートを受けやすくなる場合もあります。ただし、これらの機関が提供できる支援の範囲は地域ごとに異なり、必ずしも住宅問題や経済相談に直接応じられるとは限りません。多くの場合、離婚後の住まいをめぐる法的・経済的な課題に関しては、弁護士や司法書士などの専門家、または自治体の福祉窓口・生活困窮者自立支援窓口などへと案内されることが一般的です。

つまり、心理的なケアは地域の支援機関や身近な人に頼る一方で、住宅問題や経済的支援については専門の相談先を利用するなど、複数のサポート源を組み合わせることで、冷静な判断と現実的な対応を取りやすくなります。

現状把握・優先順位決定・目標設定で迷いを減らす

不安を減らすためには、明確な計画が欠かせません。

1. 現状把握

ローン残高や手続きに必要な書類、公的支援要件などを正確に把握します。この際、公的支援は地域によって対応範囲が異なるため、自治体や相談窓口の公式情報を確認しましょう。また、不動産や法的問題については専門家に相談し、地域の制度や取り組み状況を踏まえた上で判断することが重要です。

2. 優先順位設定

子どもの学習環境、経済的安定、精神的な負担軽減など、何を最も重視したいか考えましょう。どれが自分にとって一番大切なポイントかを明確にすることで、迷いが減ります。

3. 短期・中期・長期目標の明確化

「半年以内に弁護士と相談」「1年後までに名義変更または売却完了」「3年後には新たな職場環境で安定した収入を得る」など、現実的なスケジュールを設定します。計画的なステップを踏むことで、不安や混乱を軽減できます。

スケジュール管理で確実に前進!ライフイベントを考慮

これらの手続きや相談は、一度に終わらないことが普通です。カレンダーやアプリで締切や予約日を管理し、定期的に進捗を確認してください。子どもの行事や転校時期など、ライフイベントに合わせて行動することで、生活リズムを崩さずに取り組めます。

行動へ移せば不安は小さくなる:前向きな一歩を踏み出そう

ここまで多くの情報を得たあなたは、すでに第一歩を踏み出しています。知らなかったリスクを理解し、自分に合った対策を考え、専門家へ相談する段取りが頭に描けるようになったはずです。「わからない」状態から「行動できる」状態へと進んだ今、未来への不安は少しずつ小さくなっていきます。最後に、この記事で扱った内容を総合的に振り返り、あなたが今すぐ実行できる行動を整理します。まとめでは、本記事のポイントを再確認し、明日から踏み出せるアクションプランを提示します。

【FAQ】離婚後の名義・住宅ローン・子どものこと…よくある質問に回答

ここまでで多くの情報を得ましたが、個別の疑問はまだあるでしょう。この章では、名義変更、ローン、子どもの気持ちなど、よく寄せられる質問に応えます。残る不明点をクリアにして、一層納得のいく決断を目指しましょう。

Q1. 「家を守るか、手放すか、どちらが正しいのか決められません…。どのように判断すればよいですか?」

A1. 正解は人それぞれです。まずは自分が最も重視したいポイントを明確にしましょう。 たとえば「子どもの生活環境を最優先したい」「長期的な経済的安定を重視したい」「精神的な負担を減らしたい」など、優先順位を整理してください。そのうえで、家を保持する方法と手放す方法双方のメリット・デメリットを書き出し、専門家への相談を通じて、どの選択肢が自分たちの将来像にフィットするかを見極めていくと判断がしやすくなります。

Q2. 「専門家に相談すると費用がかかりそうで不安です。費用を抑えて相談する方法はありますか?」

A2. 専門家によるサポートは確かに費用が発生する場合が多いですが、初回無料相談を行う弁護士や、無料の公的相談窓口、オンラインでの無料Q&Aサービスなど、費用を抑える手段も存在します。法テラスを利用すれば一定条件で弁護士費用の立て替え・減免制度が利用できる場合もあります。また、不動産会社や金融機関は相談自体は無料で、得た情報をもとに有料の専門家サービスを厳選する方法も有効です。

Q3. 「もし元夫が非協力的で、連絡すら取りづらい状況なら、どうすればいいのでしょうか?」

A3. 元夫と直接交渉しづらい場合でも、弁護士を通じて話し合いを進めることが可能です。公正証書や法的手続きによって、相手側に対応を求められます。また、不動産や金融機関への相談で解決策を得てから、相手に提示する選択肢も考えられます。離婚後は感情的なしこりがあるかもしれませんが、専門家を仲介すれば、感情的対立を避けて冷静な条件交渉が進めやすくなります。

Q4. 「借り換えを検討したいのですが、自分の収入でローンが組めるか不安です。事前に確認できる方法はありますか?」

A4. 住宅ローンの借り換え審査基準は金融機関によって異なりますが、事前審査制度を利用すれば、おおまかな審査結果を知ることができます。収入証明書や自己資金状況を揃え、複数の金融機関に申し込みましょう。また、FPに収入・支出のバランスを相談することで「いくらまで返済可能か」が明確になり、審査通過のための改善策が見つかることもあります。

Q5. 「子どもの気持ちにも配慮したいのですが、住環境が変わることで子どもが不安になったりしませんか?」

A5. 子どもにとって、住まいの変化は大きな出来事です。変化を前に不安になるのは自然なことですが、親としては早めの説明と気持ちのヒアリングが有効です。年齢に合った言葉で、住居変更の理由や今後の見通しを具体的に話し、可能であれば新しい住環境を一緒に見学するなど「前向きな体験」を提供しましょう。学校の先生やカウンセラーに相談して、子どもへのサポートを求めるのも有効です。

【まとめ】情報・相談・行動で離婚後の「住まい不安」をスッキリ解消しよう

長い道のりを経て、リスク理解から対策、専門家活用、心のケアまで整理してきました。最後に、得た情報とサポートをもとに行動する大切さをおさらいし、不安を減らして新たな一歩を踏み出すためのポイントを総括します。

本記事のポイントを振り返ると:

・ 元夫名義の家に残るリスク

自由な売却や住み替えができない、元夫による一方的な処分、ローン滞納による競売リスク、ローン契約違反による一括返済要求、公的手当の減額など。

・ リスクの背景

法的・経済的な仕組みが複雑に絡み合い、契約者本人居住条件や資産形成への支障が安定を阻む。

・ 解決策・選択肢

家を守る場合:財産分与で名義変更、一括返済、妻名義での借り換え

家を手放す場合:売却や任意売却で経済的自由を確保、将来の選択肢拡大

・ 専門家の活用

弁護士、金融機関、不動産会社、FPなどを通じて、法的・実務的問題解決が可能。ワンストップサービスも視野に。

・ 心のケアと計画的行動

感情面に配慮し、優先順位や目標時期を明確化すれば迷いが減り、着実な前進へ。

今すぐできるアクションプランとしては、

・ 紙に現状や不安、希望を書き出す

・ 専門家への初回無料相談を予約する

・ 自治体や公的支援の条件を確認する

・ 家族や友人に気持ちを打ち明けてみる

など、あなたの現状に合わせた小さな一歩から始めてみてください。その一歩が、将来の安定や安心につながる大きなステップになるはずです。

もしあなたが50代・60代で「熟年離婚」を検討中、 あるいは今後の老後生活を見据えて不動産分与をより慎重に考えたい場合は、 熟年離婚での不動産分与を徹底解説したこちらの記事を参考にしてみてください。

年金分割、相続、医療・介護など、若い世代とは異なる視点から考えるべきポイントや、 資産を賢く活用して安心な老後につなげるための具体的なヒントを得ることができます。

「行動する前に知ること」は、あなたが損を回避し、最善の道を選ぶための強力な武器です。もう不安を抱え込む必要はありません。情報を活用し、サポートを求め、計画的に歩み続ければ、子どもと一緒に心安らかな日々を過ごせる未来が必ず見えてきます。

あなたのこれからの生活が、より明るく、より安定したものになることを、心から応援しています。

営業時間/9:00 ~ 18:00 定休日/水曜日

売却成功レポート

新着コラム

〒220-0073 横浜市西区岡野2-1-1 長谷川ビル202

営業時間 / 9:00 ~ 18:00 定休日 / 水曜日